No243.【配当の確定申告】申告方法は3種類!有利な方法は?住民税は申告不要を選択!

株式の配当金・株式投資信託の収益分配金は、「配当所得」と呼ばれ、所得税・住民税の課税対象となります。

配当金等については、証券会社等の口座開設時に、「特定口座・源泉徴収あり」を選択しておけば、受取時に源泉徴収が行われます。

したがって、この場合は、原則として、確定申告の必要はありません。

しかしながら、「確定申告」を行うことで、所得税が還付されるケースがあります。

今回は、配当所得の税金計算方法や、確定申告で還付されるケースにつきお伝えします。

(なお、NISA口座 は非課税となりますので、今回の論点は関係ありません)

目次

1. 配当所得の計算方法

配当所得は、以下の式で算定されます。

(1) 源泉徴収される

上場株式等の配当は、「特定口座・源泉徴収あり」の口座であれば、受取時点で源泉徴収されます。

源泉徴収税率は20.315%(所得税15.315%、住民税5%)となります。

なお、非上場株式の配当金の場合は20.42%(所得税のみ、住民税源泉なし)です。

(2) 負債利子の控除が可能

株式取得のための借入金利息は、「所有期間」に対応する部分につき、控除可能です。

2. 配当所得の申告方法

(1) 源泉徴収税額は仮の税額

実は、配当所得の税率は、一律ではありません。

納税者側で3種類の申告から選択でき、選択した方法によって「税額」が変わってきます。

つまり、配当受取時に「源泉徴収」されている税額は、あくまで「仮の税額」ということになります。

確定申告することで、配当に係る税金が再計算され、源泉徴収された税金が還付される場合があります。

(2) 配当所得の申告方法は3つ

配当所得の申告方法は、①申告不要 ②申告分離課税 ③総合課税の3つから選択可能です。

原則として、個々の銘柄ごとに選択が可能ですが、特定口座(源泉徴収あり)の場合は、特定口座ごとに申告方式を選択する必要があります。

例えば、A証券は申告不要、B証券は申告分離課税などです。

なお、持株比率3%以上の大株主への配当や、非上場株式にかかる配当金は③総合課税のみとなります。

① 申告不要

確定申告を行わず、源泉徴収のみで完結させる計算方法です。

証券会社で「特定口座・源泉徴収あり」を開設すれば、配当金受取時点で、源泉徴収され(所得税15.315%、住民税5%)、課税関係は完了します。

なお、「特定口座源泉徴収あり」口座の場合、口座内での上場株式等の売却損と配当金等は、自動的に損益通算の手続が行われます。

ただし、売却損を翌年以降に繰り越したい場合 は、確定申告が必要となります。

② 申告分離課税

確定申告を行う1つ目の方法です。

配当所得を他の所得と合算せず、分離して固定税率で計算を行う方法です。

税率は、上記①「申告不要」と全く同じです。

特徴は以下となります。

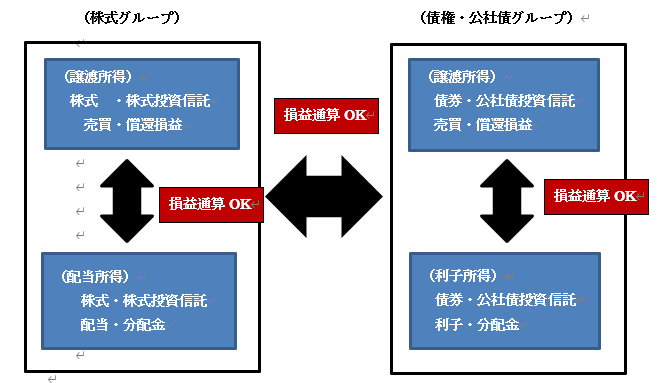

| 他の証券口座売却損との損益通算可能 | 上場株式等の売却損との損益通算に関しては、他の証券会社も含めた損益通算が可能となります。 |

|---|---|

| 公社債投資信託売却損との損益通算も可能 | 金融所得課税の一体化改正により、現在は、配当金は上場株式の売却損だけではなく、公社債投資信託売却損等とも損益通算が可能となりました。 |

③ 総合課税

確定申告を行う2つ目の方法です。

配当所得を他の所得から分離せず、給与、不動産所得などの「他の所得」と合算して計算する方法です。

特徴は以下となります。

| 他の総合課税の所得と損益通算可能 | 他の総合課税の所得(給与、不動産、事業所得等)に赤字がある場合は、損益通算を通じて、配当所得の税金が還付される場合がある。 |

|---|---|

| 税率が安くなる場合あり | 総合課税は所得に応じた累進税率となるため、分離課税の税率よりも安い税率で収まる場合がある。 |

| 配当控除 | 二重課税排除の観点で、一定の配当控除が認められる。(分離課税は配当控除なし) |

ただし、総合課税を選択した場合は、上場株式等の売却損との損益通算はできませんのでご留意ください。

あくまで、配当金を株式売却損等と同じ「②申告分離課税」を選択する場合のみ「損益通算」が認められます。

株式に係る配当控除率は、以下の通りです(株式投資信託収益分配金は除く)。

| 課税総所得金額 | 配当所得に対する割合 |

|---|---|

| 1,000万円以下 | 12.8%(所得税10%、住民税2.8%) |

| 1,000万円超(※) | 6.4%(所得税5%、住民税1.4%) |

(※)1,000万円を超えた部分につき、上記の割合が適用されます。

「課税総所得」とは所得控除差引後の金額(山林所得、退職所得の申告分離所得は除く)をさす。

(3) 3種類の申告方法の比較

| ①申告不要 | ②申告分離課税 | ③総合課税 | |

|---|---|---|---|

| 確定申告の有無 | 不要 | 必要 | 必要 |

| 税率(所得税+住民税) | 20.315% | 20.315% | 累進課税(15~55%) |

| 配当控除 | ✕ | ✕ | 〇 |

| 損益通算 | △(※) | 〇 | ✕ |

(※)同じ特定口座内のみ損益通算可能

上記の「①申告不要」と、「②申告分離課税」の税率は同じですが、

- 「②申告分離課税」の場合は、他の証券口座とも損益通算できる点で、確定申告することで所得税が還付されるケースがあります。

- 一方、「③総合課税」の場合は「累進課税」「配当控除」があるため、税率によっては、確定申告することで所得税等が還付されるケースがあります。

繰越欠損金や、他の証券口座で株式等売却損失がある場合は、損益通算することで配当の税金がゼロになるため、②申告分離課税がお得となります。

3. 総合課税の実効税率(株式投資信託収益分配金は除く)

次に、繰越欠損金や、他の証券口座で売却損がない場合、②申告分離課税③総合課税どちらがお得なのでしょうか?税率を比較してみます。

(1) 実効税率の比較

総合課税の場合、配当控除が差し引けますので、実効税率は、単純な総合課税の税率だけではなく、配当控除も考慮する必要があります。

配当控除を考慮した、総合課税の実効税率(所得税+住民税)は以下となります。

ただし、所得税の計算は、下記の税率計算後に、「定額の税額控除額」がありますので、厳密な比較は難しいです。

| 課税総所得金額 | 所得税率 | 所得税 配当控除 |

住民税率 | 住民税 配当控除 |

所+住 実効税率 |

申告分離課税 申告不要 |

|---|---|---|---|---|---|---|

| 195万円未満 | 5.105% | 10% | 10% | 2.8% | 7.2% | 20.315% (所得税15.315%、 住民税5%) |

| 330万円未満 | 10.21% | 10% | 10% | 2.8% | 7.2% | |

| 695万円未満 | 20.42% | 10% | 10% | 2.8% | 17.62% | |

| 900万円未満 | 23.483% | 10% | 10% | 2.8% | 20.683% | |

| 1,000万円以下 | 33.693% | 10% | 10% | 2.8% | 30.893% | |

| 1,800万円未満 | 33.693% | 5% | 10% | 1.4% | 37.293% | |

| 4,000万円未満 | 40.84% | 5% | 10% | 1.4% | 44.44% | |

| 4,000万円以上 | 45.945% | 5% | 10% | 1.4% | 49.545% |

- 株式投資信託の収益分配金等の配当控除率は、上記と異なります。

- 外国株式の配当金等については、配当控除できません(外国税額控除はOK)。

(2) 結論

- 課税所得695万円以下の人は、実効税率が17.62%となり、総合課税で申告したほうが税金は安くなります。また、上記の表上は逆転していますが、所得税は、税率を乗じた後に定額の「税額控除」があるため、概ね「課税総所得」が1,000万円までの場合は、総合課税の方がお得な結論となります。

1,000万円 ×( 33.693% + 10% – 10% – 2.8% )- 1,536,000円 = 1,553,300円

⇒1,000万円に対する実効税率は15.53% ⇒分離課税20.315%より安くなる

上記の「課税総所得」を給与収入に換算すると、例えば、年収1,200万円に対応する「課税総所得」は、基礎控除だけを差し引いた場合でも957万円となります。

つまり・・繰越欠損金や他の証券口座で株式売却損等がない場合は、ほとんどのサラリーマンの方は、「総合課税」を選択して確定申告したほうが得!という結論になるのではないでしょうか。

4. 総合課税・申告分離課税を選択時の注意事項

総合課税や分離課税で確定申告を行う場合は、配偶者控除や国民健康保険への影響がある点に留意が必要です。

申告不要を選択した場合は、影響ありません。

| 国民健康保険に影響 | 配当所得は、国民健康保険料の算定対象となる所得に含まれますので、国民健康保険料の金額が増加する可能性があります。 |

|---|---|

| 配偶者控除・扶養控除に影響 | 専業主婦やお子様等の配偶者控除・扶養控除の判定は、配当所得も含めて行いますので、確定申告する結果、扶養から外れる場合があります。 |

ただし、以下の方法を選択すれば、上記の影響を最低限に抑えることが可能です。

5. 住民税だけ「申告不要」の選択が可能

税法改正により、所得税と住民税の課税方式をそれぞれ別々に選択することが可能です。

例えば、所得税は「総合課税」で申告、住民税 は「申告不要」の選択が可能です。

この結果、上記の健康保険料や配偶者控除等への影響を抑えることが可能です。

(1) 住民税は申告不要の方が得

住民税率は、一律10%、配当控除率最大でも2.8%ですので、総合課税選択時の配当控除差引後の住民税実質税率は最低でも7.2%となります。

一方、申告不要 or 申告分離課税選択時の住民税率は、一律5%ですので、住民税上は、申告不要ないし申告分離課税選択したほうがお得という結論になります。

(2) 健康保険への影響を排除可能

国民健康保険料等の計算は、住民税の所得額を基礎として算定します。

「配当所得」につき、住民税上だけ「申告不要」を選択することで、税率が有利なだけではなく、「国民健康保険料」への影響も排除できるということになります。

(3) 配偶者控除・扶養控除への影響

配偶者控除・扶養控除は、所得税上の「所得」で判定しますので、たとえ住民税上「申告不要」を選択した場合でも、所得税上総合課税を選択する場合は、配偶者控除・扶養控除への影響は排除できません。

この点、例えば、特定口座ごとに、一部確定申告、一部申告不要にするなどの対応は可能ですので、これらで配偶者控除等への影響を最低限に抑えることは可能だと思います。

(4) 申告不要を選択する場合に提出する書類

令和3年分から,個人住民税で「申告不要」を選択したケースに限り,所得税の確定申告のみで申告手続が完了します(改正)。

6. まとめ~確定申告した方がよいケース~

(1) 所得税

| パターン | 課税総所得の金額 | 選択する申告方式 |

|---|---|---|

| 株の譲渡損失や繰越損失がある場合 | – | 申告分離課税 |

| 株の譲渡損失や繰越損失がない場合 | 課税総所得1,000万円程度まで | 総合課税 |

| 課税総所得1,000万円程度以上 | 申告不要 |

(2) 住民税

申告不要を選択

7. 参照URL

(配当を受け取ったとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1330.htm

(配当控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1250.htm

(利子所得と配当所得の課税方法)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/03/order2/yogo/3-2_y01.htm

8. Youtube

【関連記事】