No246.【投資信託】税金はいくら?売却や分配金にかかる所得税等の計算 確定申告が有利なケースは?

投資信託の種類は、2種類に分かれます。投資対象が株式の場合は「株式投資信託」、社債等の場合は「公社債投資信託」と呼ばれます。

「特定口座・源泉徴収あり」の口座の場合、投資信託の「売却損益」や「分配金」にかかる所得税は、入金時に源泉徴収されますので、原則として確定申告の必要はありません。

しかしながら、場合によっては、確定申告したほうが良いケースもあります。

今回は、投資信託の税金計算方法や、確定申告したほうが良いケースをまとめます。

なお、NISA口座 は非課税となりますので、今回の論点は関係ありません。

目次

1. 投資信託売却にかかる税金・税率

投資信託を売却した場合、購入額よりも売却額が上回る場合は、所得税等が課税されます。

投資信託にかかる「売却損益」は、株式投資信託、公社債投資信託とも「譲渡所得・源泉分離課税」となり、入金時に税金が天引き、税率はあらかじめ決められています。

したがって、原則として確定申告する必要はありません。

| 種類 | 譲渡時の所得区分 | 税率 |

|---|---|---|

| 株式投資信託・公社債投資信託 | 譲渡所得 | 20.315% (所得税15.315%、住民税5%) |

なお、投資信託の購入や売却(解約)にかかった諸費用は、利益から差し引き可能です。

2. 投資信託分配金の税金・税率

投資信託は、基準価額を上回る場合に「分配金」が支給されるケースがあります。実質内容は、株式の配当等と同じです。

「分配金」の所得区分は、投資信託の種類により異なります。

株式投資信託は「配当所得」、公社債投資信託は「利子所得」となりますが、売却損益同様、「源泉分離課税」のため、分配金受取時に源泉徴収され、税率はあらかじめ決められています。したがって、原則として確定申告する必要はありません。

なお、株式投資信託にかかる分配金は、①普通分配金(収益分配金)と②特別分配金の2種類に分かれます。①普通分配金は所得税課税対象となりますが、②特別分配金は元本払戻部分となりますので、所得税等は課税されません。

「源泉分離課税」の場合の税率は、以下の通りです。

| 分配金の内容 | 所得の種類 | 税率(申告不要・分離課税の場合) | |

|---|---|---|---|

| 株式投資信託 | 普通分配金 (収益分配金) |

配当所得 | 20.315% (所得税15.315%、住民税5%) |

| 元本払戻金 (特別分配金) |

非課税 | ||

| 公社債投資信託 | 利子・分配金 | 利子所得 | 20.315% (所得税15.315%、住民税5%) |

| 普通分配金とは | 基準価額を上回る部分の配当 |

|---|---|

| 特別分配金とは | 基準価額を下回る部分の配当(元本毀損部分の払戻) |

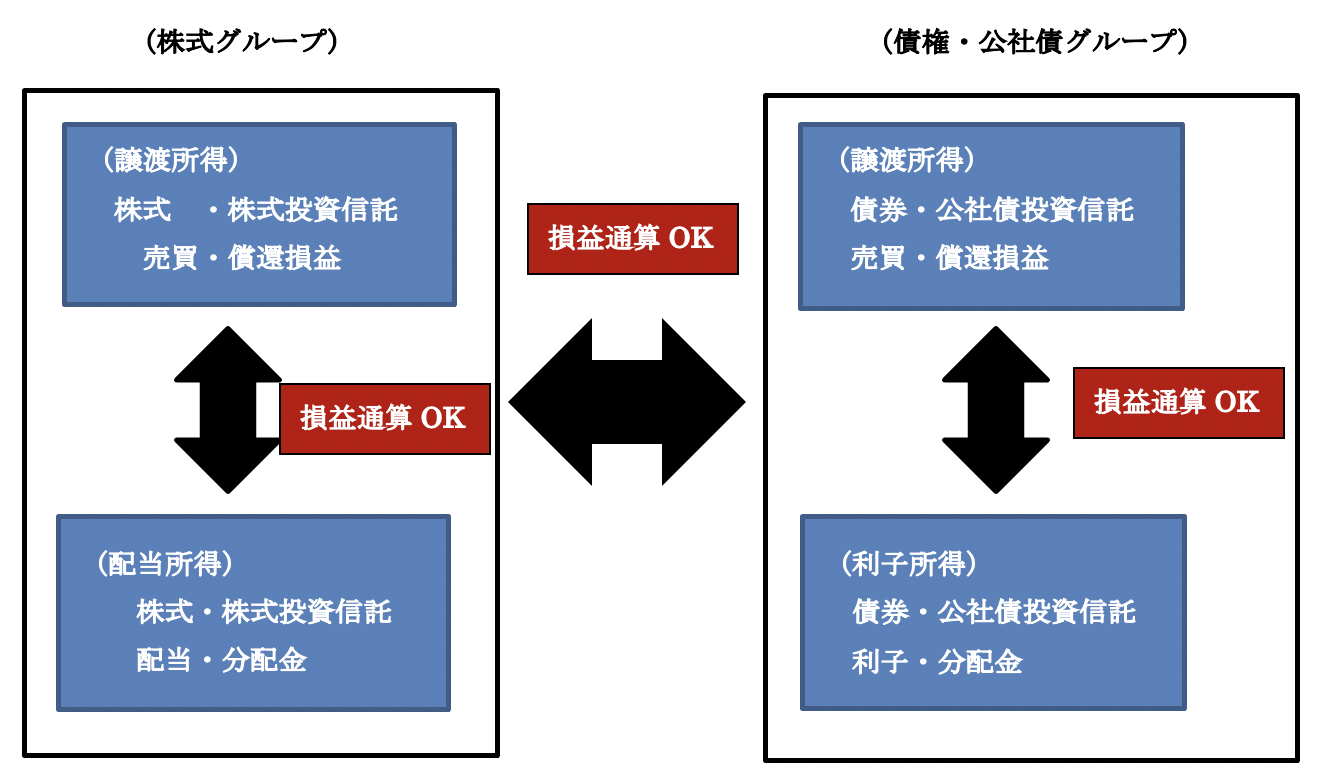

3. 投資信託売却損は損益通算可能

投資信託売却損は、投資信託売却益等との内部通算・損益計算が可能です。

損益通算とは、所得区分ごとに黒字と赤字がある場合に、それぞれを相殺して税金を安くしてくれる制度です。例えば、投資信託売却益が100万円生じた場合、一旦源泉徴収されますが、その後、売却損100万円が生じた場合は、益と損は相殺され、当初に源泉徴収された金額は全額還付されます。

また、金融所得課税の一体化改正により、現在は、分離課税の譲渡損益同士に限らず、株式投資信託の収益分配金(配当所得)、公社債投資信託の利子(利子所得)等とも損益通算が可能とりました。しかも、株式グループと、債券・公社債グループ間での損益通算も可能です。

証券会社で「特定口座・源泉徴収あり」の口座を開設していれば、同じ特定口座内の「利益と損失」は自動的に損益通算してくれます。

4. 確定申告したほうが有利なケース

投資信託売却益・分配金とも「特定口座・源泉徴収あり」を選択していれば、入金時に源泉徴収されるため、原則として確定申告は不要です。

しかし、以下の場合は「申告分離課税」で確定申告したほうが有利になるケースがあります。

(1) 証券会社の口座が複数あり、証券会社ごとに損と益の両方がある場合

確定申告しなくても、「特定口座・源泉徴収あり」の口座内の売却損益や分配金は、自動的に損益通算を行ってくれます。しかし、他の証券会社との損益通算は行えません。確定申告することで、他の証券会社口座の利益と損益通算が可能となり、税金が還付される場合があります。

(2) 損失の繰越控除がある場合

損益通算を行ってもなお、控除しきれない「損失」が残る場合、確定申告することで、損失を3年間繰越控除できます。損失を繰越することで、翌年以降利益が生じた場合に、損益通算により税金が還付されます。

5. 株式投資信託配当金は「総合課税」での申告も可能

(1) 配当控除あり

株式投資信託の配当は、①源泉徴収で完結(申告不要)、②申告分離課税以外に、「総合課税」を選択して確定申告することも可能です。

総合課税で申告を行う場合は、二重課税排除の観点から、一定の配当控除が認められています(外国株式投資信託は除く)。

ただし、株式配当の配当控除と異なり、配当控除率はそこまで高くありませんので、総合課税を選択されるケースは少ないかもしれません。

配当控除率は、投資信託の内訳(組入比率)によって異なります。

(株式投資信託の収益分配金の配当控除率)

| 外貨建資産と非株式割合 | |||

|---|---|---|---|

| 課税総所得金額 | 50%以下 | 50%超75%以下 | 75%超 |

| 1,000万円以下 | 6.4%(所得税5%、住民税1.4%) | 3.2%(所得税2.5%、住民税0.7%) | 控除なし |

| 1,000万円超(※) | 3.2%(所得税2.5%、住民税0.7%) | 1.6%(所得税1.25%、住民税0.35%) | |

(※)1,000万円を超えた部分につき、上記の割合が適用されます。

「課税総所得」とは所得控除差引後の金額(山林所得、退職所得の申告分離所得は除く)

「外貨建資産と非株式割合」は、証券会社から1月ごろに送付される「特定口座年間取引報告書」「上場株式配当等支払通知書」に記載されています。

(2) 外国株式投資信託の配当金は配当控除なし

外国株式等に投資している場合、配当控除はありませんが、外国税額控除は可能です。

なお、投資信託等を経由して支払った外国所得税については、分配金にかかる源泉所得税から自動調整されることになりました(2020年1月以後、所得税のみ)。

(3) 公社債投資信託の利子は配当控除なし

公社債投資信託は、名前の通り社債・債権であり、配当ではありませんので、配当控除はありません。したがって、申告不要or申告分離課税を選択します。

6. 注意事項

分離課税や総合課税で確定申告する場合、国民健康保険の増加、扶養控除等の判定に影響がある点に注意が必要です。申告不要を選択した場合は影響ありません。

なお、税法改正により、所得税と住民税の課税方式をそれぞれ別々に選択することが可能ですので、住民税のみ「申告不要」の選択をすることで、影響を少なくすることが可能です。詳しくは、NO243をご参照ください。

7. ご参考 利子所得はほとんどが「申告分離課税」

利子所得は、確定申告書上は「総合課税」の箇所に記載されていますが、結果的には、ほとんどの利子が「源泉分離課税」となります(租措法3条)。

例えば、銀行等から利息を受け取る場合は、源泉徴収されていますので、個人の場合は申告不要となります(帳簿上は、「受取利息」を計上せず、「事業主勘定」で処理)。

(例外)

● 海外銀行の預金利息は源泉なし、国内銀行の外貨預金は源泉分離課税)

● 社債を発行している同族会社の役員が受け取る利子は総合課税(租措法3条1④)

8. 参照URL

(利子所得と配当所得の課税方法)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/03/order2/yogo/3-2_y01.htm

(分配時調整外国税相当額控除)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/17/03.htm

9. Youtube

YouTubeで分かる「【投資信託】税金はいくら?所得税等の計算」