NO184.小規模企業共済の掛け金を「減額」した場合や「掛止め」した場合の影響は?

個人事業主等の代表的な節税商品として、「小規模企業共済」という商品があります。

掛け金支払時は「全額所得控除」でき、しかも、将来受取時は「退職所得等扱い」となるため、受取時はほとんど課税関係が生じません。

しかしながら、一旦加入はしたものの、経営状況悪化等を背景に、掛け金途中で「減額」や「ストップ」したいケースもあると思います。

今回は、小規模企業共済の掛け金を「途中で減額・掛止めした場合」の影響、デメリットにつき解説します。

目次

1. 小規模企業共済とは?減額は可能?

(1) 小規模企業共済とは?

小規模企業共済とは、個人事業主や、会社の役員などが、将来の退職金積立等を目的に、掛け金を拠出する「共済制度」です。掛け金支払時は「全額所得控除」でき、将来の返戻金は「退職所得」or「公的年金等の雑所得」扱いとなる点が特徴です。

詳しくはNO110をご参照下さい。

(2) 途中で減額は可能?

掛け金月額は、毎月1,000円~70,000円の範囲内で、500円単位で自由に設定でき、最小1,000円まで減額することが可能です。

減額する際に、理由は特に問われません。

2. 減額した場合の影響は?

小規模企業共済を、掛金支払累計20年(240カ月)未満で「任意解約」する場合は、元本割れしてしまいます。

しかしながら、現実的には、経営悪化等を背景に、支払途中で掛け金を「減額」したいケースもあるかもしれません。

掛け金途中で「減額」した場合は、大きく以下の2つのデメリットがあります。

② 減額以前に積み立てた「掛け金差額」は、納付期間にカウントされない。

以下、具体例で解説します。

3. 減額の影響の具体例

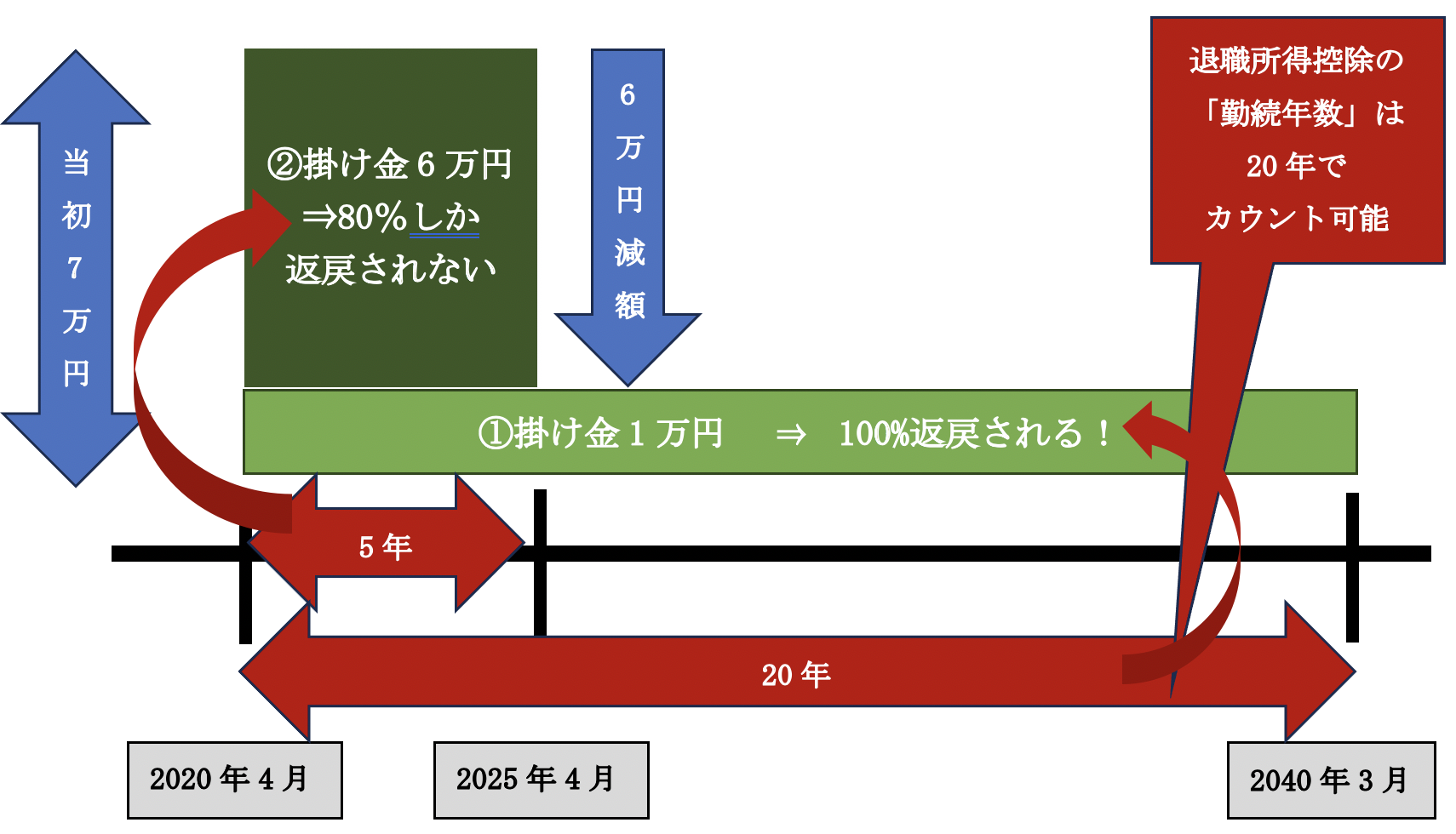

- 2020年4月に掛け金7万円/月で開始し、2025年4月から掛け金1万円/月に変更。

- 2040年3月(納付期間20年)に「任意解約」した場合の給付金、納付期間のカウントは?

(1) 減額以前に積み立てた「掛け金差額」は、その後の運用が将来の給付額に反映されない

小規模企業共済の掛金は、原則として予定利率「1%」で運用され、将来の給付額に反映されるため、現在の定期預金等と比較すると、非常に良い給付率となっています。

しかしながら、掛け金を「途中で減額」した場合、減額以前に積み立てた掛け金差額につき、減額以降は運用額が、将来の給付額に反映されなくなります。

上記例題の場合、減額前までは、それまでの「掛け金累計額」につき予定利率1%で運用され、将来の給付額に反映されますが、減額した2025年4月以降は、減額差額6万円(7万円-1万円)部分につき、運用額が、将来の給付金に反映されません。

一方、将来の給付金に反映されないからといって、20年以内に「任意解約」する場合は、元本割れを起こすことになりますので、注意が必要です。

(2) 減額以前に積み立てた掛け金差額は、納付期間にカウントされない

掛け金支払途中で減額した場合、減額差額6万円(7万円-1万円)部分については、減額後は「納付期間」にカウントされません。

例えば、上記例題の場合、①減額後の1万円と②減額差額6万円(7万円-1万円)は、各々別々に考えることになります。①②各々の取扱いは以下の通りです。

| ① | 減額後の1万円 | 1万円部分は、減額前後も継続的に掛け続けている部分です。 当該部分は、掛け金支払開始時から継続納付の取扱いとなるため、2040年3月に納付期間20年となり、その時点で「任意解約」した場合でも、100%返戻されます。 |

|---|---|---|

| ② | 減額差額の6万円 | 減額した6万円部分は、2025年3月までの納付期間(5年)で据え置かれ、その後の納付期間はカウントされません、 つまり、当該部分は、2040年3月時点(納付期間20年)では、納付期間5年となり、80%の返戻金しかありません。 |

● 上記より、減額した場合は、たとえ減額後の金額を20年掛け続けたとしても、減額金額によっては、トータルで元本割れしてしまう可能性があります。

● なお、減額した場合でも、返戻金にかかる所得税計算時の「退職所得控除」の勤続年数は、「掛け続けた年数を勤続年数」として計算が可能です。上記例題の場合は、20年の「勤続年数」で計算が可能ですので、影響はありません。

4. 減額しても再度「増額」すれば、過去分と納付期間の通算は可能

一旦減額した場合でも、将来増額した場合は、「増額部分」についての「納付期間」は、過去の納付期間と通算してカウント可能です(増額部分のみ)。具体例で解説します。

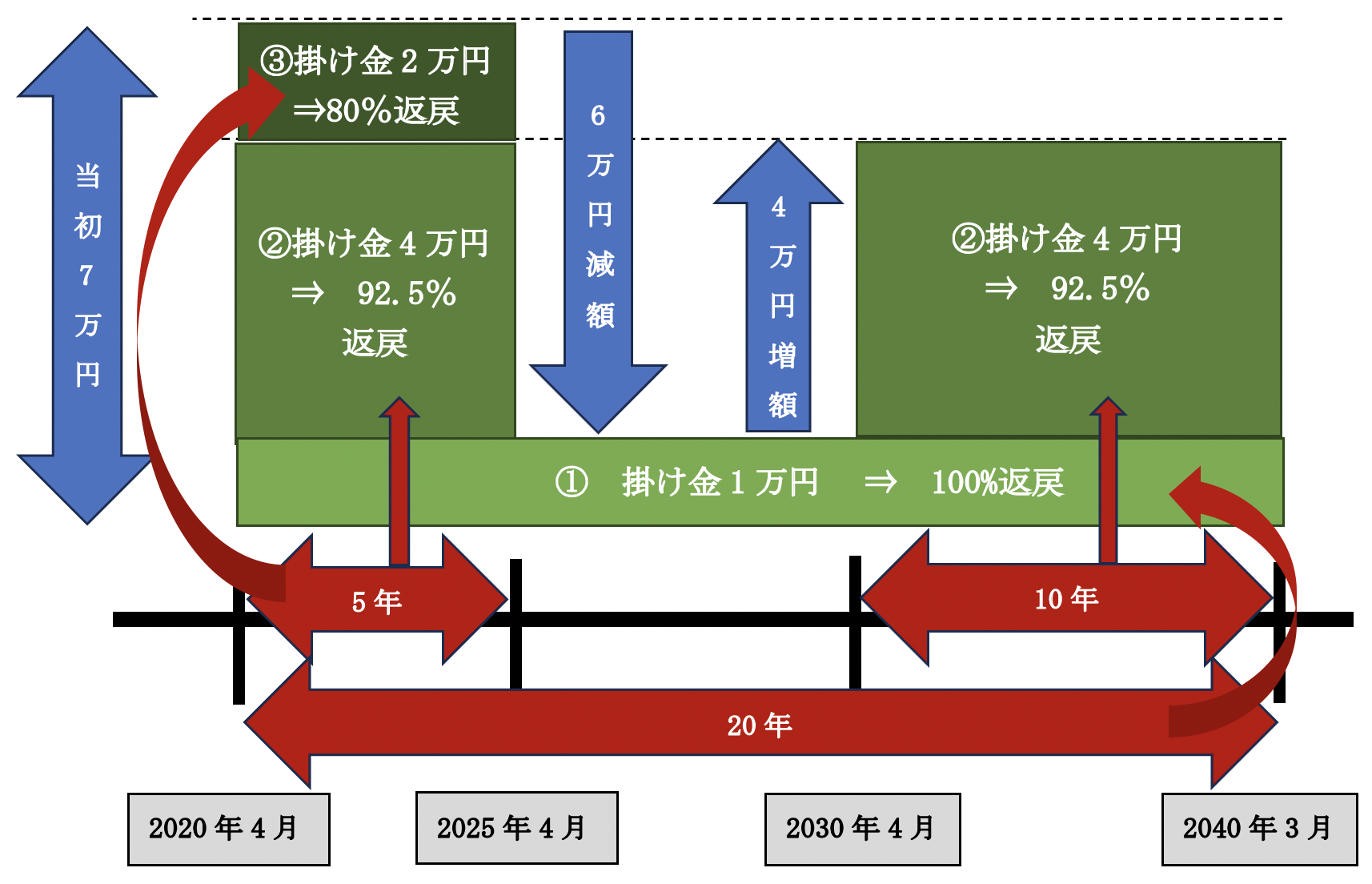

- 2020年4月に掛け金7万円/月で開始し、2025年4月から掛け金1万円/月に変更。

- その後、2030年4月に掛け金4万円を追加し、月額5万円にした。

- 2040年3月(納付期間20年)に「任意解約」した場合の納付期間のカウントは?

この場合の掛け金納付期間は・・

| 内訳 | 納付期間 | 返戻率 | |

|---|---|---|---|

| ① | 1万円(当初から掛け続けている部分) | 20年(すべての期間) | 100% |

| ② | 4万円(減額後、追加して戻った部分) | 15年(当初の5年間+増額後の10年) | (※)92.5% |

| ③ | 2万円(当初だけ掛け金多かった部分) | 5年(当初の5年間) | 80% |

(※) 掛け金累計15年(180カ月)の場合の返戻率

なお、増額した場合の運用方針は、「納付月数」の考え方と同様です。①~③それぞれの金額ごとに、納付期間に応じた運用が行われます。

5. 途中で掛止めした場合は?

①所得がない場合、②災害・入院により、掛け金納付が著しく困難な場合など、要件を満たす場合は、掛け金納付を一定期間(6か月or12か月)停止することが可能です。

ただし、「掛止め」した場合は、以下の影響があります。

● 掛止め期間は、共済契約期間(=納付期間)に含まれないため、払込期間によっては、返戻金が元本割れする可能性がある。

● 掛止め期間は、共済契約期間に含まれないため、返戻金所得税計算時の「退職所得控除の勤続年数」にカウントされず、返戻時の所得税が増える可能性がある。

● 掛止め期間中の掛け金は、掛止め期間後も納付することができない。

6. 新NISAの影響

2024年1月から改正されるNISAでは、大幅な「非課税限度額」が認められています。NISAは「資産運用」、小規模企業共済は「退職金原資積立」という点で、目的は異なりますが、「キャッシュアウト・運用委託」という点では共通しています。

今後は、こういった税制改正を背景に、小規模企業共済から他の商品等への切替が進む可能性もあると思われます。

なお、小規模企業共済は、任意解約以外にも、例えば事業を廃業した場合や、法人成りした場合など、共済金A、B、準共済金として受け取れるケースもあります。こういった場合は、「任意解約」と比較すると、元本割れする期間が短くなります。

詳しくは、Q110をご参照ください。

7. 参照URL

(小規模企業共済 制度のしおり)

https://kyosai-web.smrj.go.jp/content/s_200_202311_shiori.pdf