No242.【免税店とは?】輸出物品販売場制度のしくみ/免税となる商品や非居住者の範囲

輸出物品販売場とは、いわゆる「免税店」のことです。

輸出物品販売場制度とは、免税店を経営する課税事業者が、外国人旅行者等の非居住者に対して販売する場合に、消費税が免除される制度です。

輸出物品販売場には、①一般型輸出物品販売場 ②手続委託型輸出物品販売場 ③自動販売機型輸出物品販売場 ④臨時販売場の4種類がありますが、今回は①を解説します。

「一般型輸出物品販売場」とは「その販売場においてのみ免税販売手続」を行う販売場です(消令 18 の2②一)。

(輸出物品販売場に関するQ&A問1~2。以下「Q&A」と略します。)

1. 輸出取引は免税取引

(1) 消費税課税取引

消費税の課税対象は、事業者が「国内において行う資産の譲渡、資産の貸付け、役務の提供と外国貨物の引取り」です。

輸出物品販売場での売上は、上記要件を満たすため「消費税課税取引」となります。

(2) 消費税免税取引

「消費税課税取引」となる場合でも、実質的に消費が国外のものは「消費税」が免税されます。

消費税が免税されるものは、①輸出として行われる資産の譲渡等(輸出免税)②輸出物品販売場における物品の譲渡の2種類です。

今回の「輸出物品販売場」は、上記②となり「消費税免税取引」となります。

②が免税取引となる理由は、非居住者が日本国内で購入した物品を、お土産品等として日本国外へ持ち帰る場合、その非居住者に対する譲渡は「実質的に輸出と同様」の取引となるためです。

したがって、非居住者が国内で一部でも消費した場合は、出国時に消費税額相当額が徴収されます(Q&A問9 消法8③、消基通8-1-3の2)。

2. 免税取引となる「非居住者」とは?

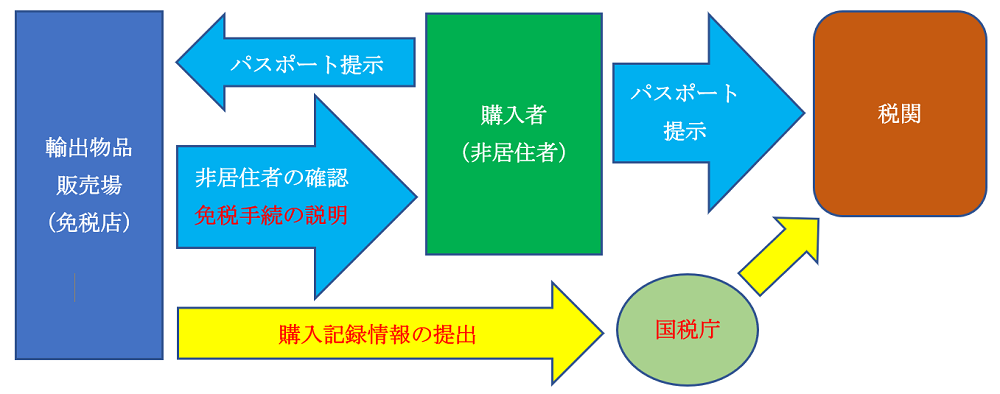

免税店での販売が「免税取引」に該当するためには、販売時に購入者が非居住者であることを「パスポート」により確認しなければなりません。

「パスポート」で非居住者の確認ができない場合には、免税販売できません(Q&A 問3~4)。

| 非居住者 | 居住者 | |

|---|---|---|

| 外国人 |

|

|

| 日本人 |

|

|

3. 免税対象物品は?

すべての商品が免税取引となるわけではありません。

下記の要件を満たす商品を販売した場合に「免税取引」となります。

(1) 要件(Q&A問5、問7、問10~12)

① 通常生活の用に供するもの

免税対象となる商品は「通常生活で利用」するものとなります。

事業用又は販売用として購入することが明らかな物品は対象外となります。

② 同一の非居住者に同一店舗において販売する場合

下記の要件があります。

| 一般物品 | 消耗品 | |

|---|---|---|

| 対象物品 | 家電製品、カバン、靴、時計、着物等 | 食品、飲料、果物、たばこ、薬品、化粧品等 |

| 購入金額 | 5千円以上 | 5千円以上50万円以下 |

- 酒・たばこ販売には酒類販売業免許、たばこ小売販売業の許可」が必要。

- 2021年10月以降、完全電子化により「購入誓約書」は不要。ただし、購入記録情報を、税務署に電子送信する必要がある。

- 一般物品と消耗品合算で合計5,000円以上もOK(消耗品扱い)。

- 消耗品については、国から指定された梱包が必要。強度や開封したことがわかるシールで封印する等の規定あり(袋と箱による梱包)。

4. 免税店になるための手続(税務署への申請)

(1) 消費税課税事業者選択届

消費税課税事業者でないと申請できません。

免税事業者の場合は、税務署に「消費税課税事業者選択届出書」の提出が必要です。

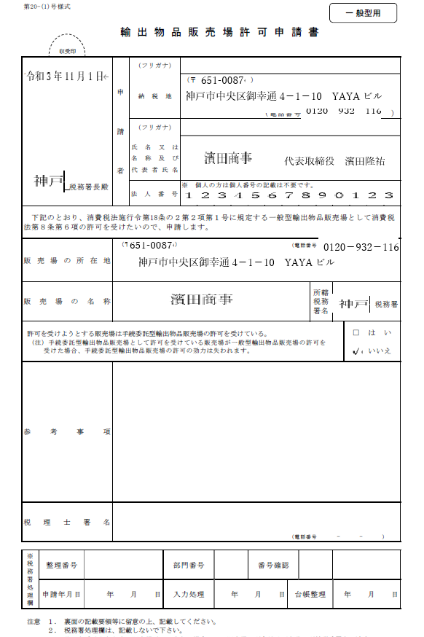

(2) 輸出物品販売場許可申請書

税務署に、以下の資料を提出します。

| ① | 輸出物品販売許可申請書(一般型) |

|---|---|

| ② | 輸出物品販売場における購入記録情報の提供方法等の届出書(2021/10/1~)(※) |

| ③ | 添付書類 ・許可を受けようとする販売場の見取図(人員の配置状況付記) ・免税販売方法を販売員に周知するための資料(社内免税販売マニュアル等) ・申請者の事業内容が分かるもの(会社案内やHP掲載情報等) ・許可を受けようとする販売場の取扱商品 |

(※) 2021年10月1日より「電子化」が義務付けられていますので、「購入記録情報の提供方法等の届出書」の提出が追加されています。

(3) 要件(税務署側の審査内容)

「一般型輸出物品販売場」の場合、以下の要件を満たしている必要があります。

| 国税の滞納がなく、過去3年内に「輸出物品販売場」の許可を取り消されたものでないこと。 |

|---|

| 現に非居住者の利用する場所、又は非居住者の利用が見込まれる販売場であること。 |

| 免税販売手続きに必要な人員と設備を有する販売場であること。 |

- 「人員」とは、外国語はパンフレット等を用い、説明できる程度でOK。

- 「設備」とは、免税販売手続きができるカウンター等の設備のこと。

5. 免税販売手続きの電子化について

2021年10月1日以降、免税販売手続は、完全に電子化されました。

電子化により、免税店や税関への「購入者誓約書」「パスポートの写し」「購入記録票への割印」の提出が不要になるメリットがありますが、電子での提出になりますので、インターネット環境の整備は必須です。

こちらについては、改めて別の機会に解説します。

6. 参照URL

(輸出物品販売場制度に関するQ&A)

https://www.nta.go.jp/publication/pamph/shohi/menzei/pdf/201806.pdf

(輸出物品販売場の許可等)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/08/02.htm

(一般型輸出物品販売場許可申請手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/150331_01.htm

(輸出物品販売場における購入記録情報の提供方法等の届出手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/3108_41.htm

【関連記事】

の会計処理・税務処理/独立処理・時価評価は必要か?")