No240.【わかりやすく】リバースチャージ方式の会計処理・仕訳は?電気通信利用役務の提供の範囲

最近は、グローバル化が進み、国境を超えて「サービスの提供」を行うケースもありますが、こういった取引は、消費税の課税非課税判定に迷うケースが多いです。一般的に、「消費税内外判定」と呼ばれ、国内取引は消費税課税、国外取引は消費税不課税取引となります。

この点、国境を超える「サービスの提供」は、「その内容」によって消費税の内外判定が異なります。いわゆる「電気通信利用役務の提供」かどうか?という論点です。サービス内容が「電気通信利用役務」に該当するかどうか?で、消費税の内外判定が全く逆になります。

今回は、国境を超える「サービスの提供」のうち、「電気通信利用役務」にかかる消費税の課税判断をお伝えし、関連論点として、消費税の納税義務者が仕入側に転換される「リバースチャージ方式」につき解説します。

なお、海外に支払うコンサルフィー等に関しては、別途、源泉徴収の可否の論点もあります。こちらについては、NO96をご参照ください。

目次

1. 国境を超える役務提供にかかる消費税内外判定

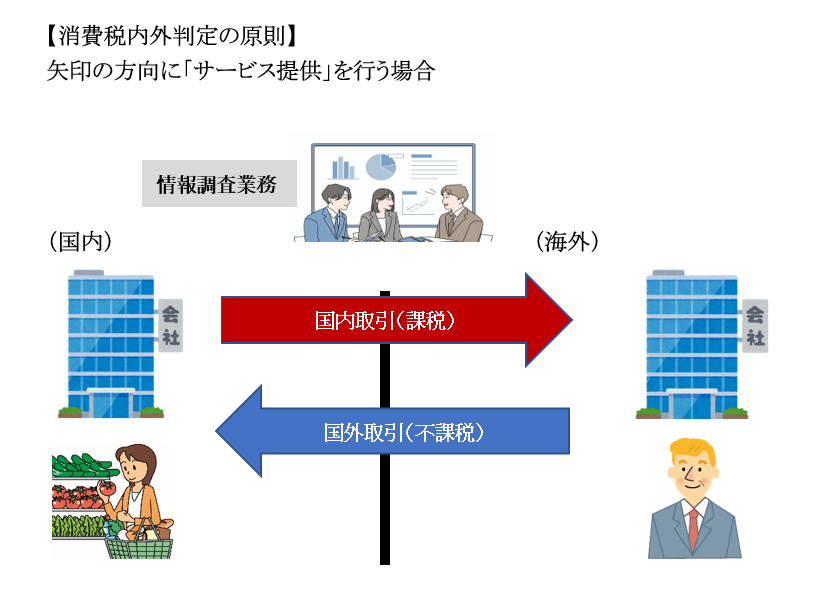

国内及び国外にわたって行われる「サービス提供」にかかる「消費税内外判定」の考え方は、以下の通りです。

(1)原則

原則として「サービス提供を行う者にかかる事務所所在地」で判定します(政令で定められているものを除く。令6②六、一~五)。

例えば、国内法人が、海外法人から提供を受ける情報調査業務(サービス)で、国内外で行われる取引は、サービス提供者が「海外法人」⇒消費税対象外となります。逆に、国内法人が、海外法人に提供する情報調査業務で、国内外で行われる取引は、サービス提供者が「国内法人」⇒消費税課税取引となります。

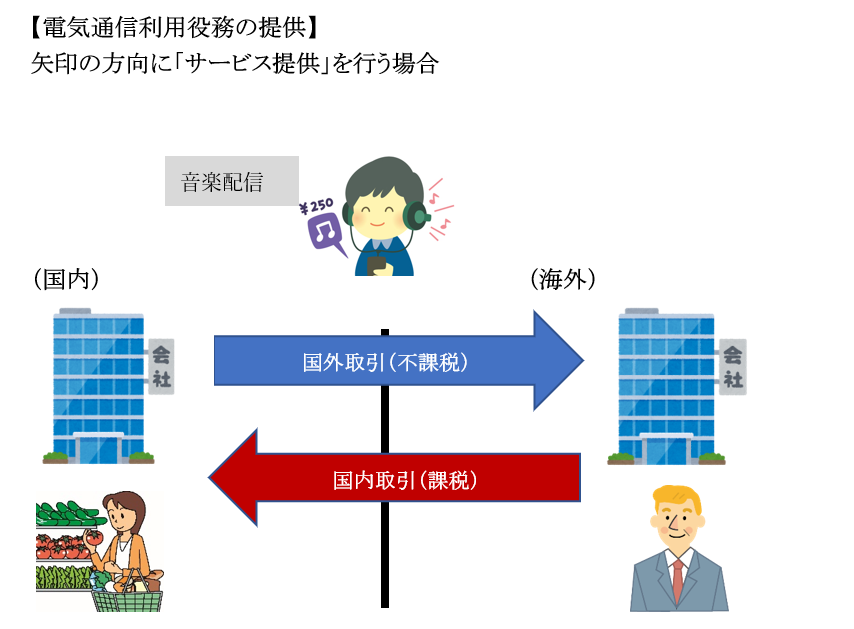

(2) 例外 「電気通信利用役務(サービス)」の提供

例外的に「電気通信利用役務」にかかる「消費税内外判定」は、上記と全く逆、つまり「役務の提供を受ける者の住所等」で判定します。

例えば、国内法人が、海外法人から提供を受ける「ネット広告配信」(サービス)は、サービス提供を受ける者が「国内法人」⇒消費税課税取引となります。一方、国内法人が海外法人に提供する「ネット広告配信」は、サービス提供を受ける者が「海外法人」⇒消費税対象外となります。

つまり、国内法人が海外法人に提供する「ネット広告配信売上」は、消費税対象外となりますので、消費税納税義務判定時の「課税売上高1,000万円超」の売上には集計しないことになります。十分注意が必要です。

2. 「電気通信利用役務の提供」の具体例

(1) 「電気通信利用役務の提供」とは?

「電気通信利用役務の提供」とは、電子書籍・音楽配信サービス・広告の配信、クラウドサービスなど、電気通信回線(インターネット等)を介して行われる役務の提供を指します。電話や電子メールなどを通じたコンサルティング業務も含みます。

一方で、通信そのものや、電気通信回線を介して行う行為が「他の資産の譲渡等」に付随して行われるものは含まれません。

(電気通信利用役務に該当する取引)

● インターネット等て行われる電子書籍・電子新聞・音楽・映像・ソフトウエアの配信

● クラウド上のソフト・データベースを利用させるサービス・電子データ保存場所提供サービス

● インターネット等を通じた広告の配信・掲載

● インターネット上のショッピングサイト等を利用させるサービス

● インターネットを介して行う宿泊・飲食店予約サイト

● インターネットを介して行う英会話教室

(2) 「電気通信利用役務の提供」に該当しない取引

| 通信関係 | 電話、FAX、電報、データ転送、インターネット回線利用など。単に他者間の情報伝達を媒介する通信手段は対象外 |

|---|---|

| ソフトウェア制作業務 | 成果物の受け渡しや依頼作業をネットで行う場合でも、単に「著作物の制作」という「他の資産の譲渡等」に付随して通信利用しているに過ぎないため。 | 国外資産の管理・運用等 (ネットバンキング含む) |

資産の運用、結果報告等をネットで行う場合でも、単に、「資産の管理・運用等」という「他の資産の譲渡等」に付随して通信利用しているに過ぎないため。(※1) | 情報の収集・分析等 | 情報の収集、分析、結果報告等をネットで行う場合でも、単に、「情報の収集・分析等」という「他の資産の譲渡等」に付随して通信利用しているに過ぎないため。(※2) |

(※1)クラウド上の資産運用ソフトウエアの利用料金などを別途受領している場合には、その部分は電気通信利用役務の提供に該当

(※2)収集・分析した情報につき、対価を得て閲覧に供したり、インターネットを通じて利用させるものは電気通信利用役務の提供に該当。

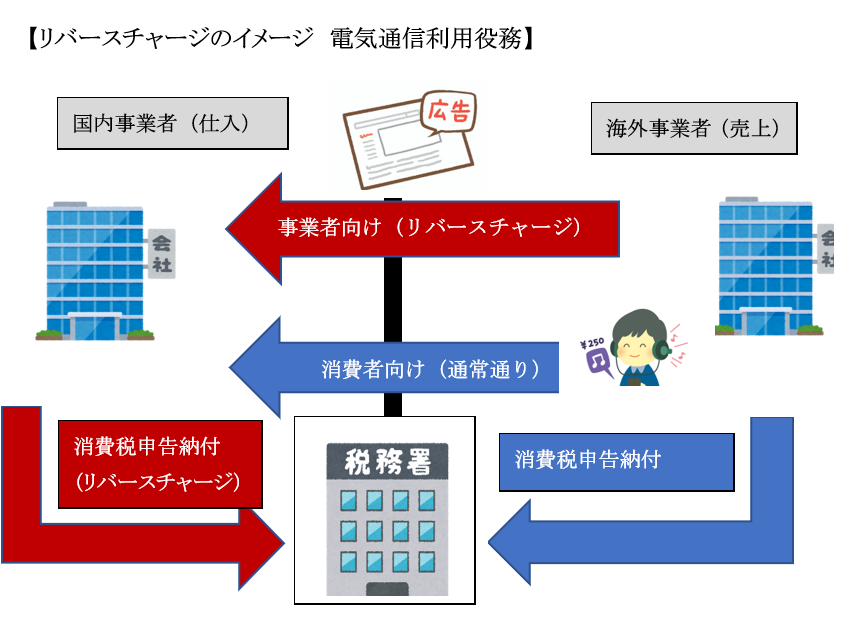

3. リバースチャージ方式とは?

(1) リバースチャージ方式とは?

リバースチャージとは「通常とは逆」という意味です。

消費税の税務署への申告・納税は、原則として、販売側(消費税を預かった事業者)が行います。購入側の消費者は、事業者に対して消費税を支払いますが、ご自身が税務署に納税を行うわけではありません。

一方、例外的に、購入側が、役務提供事業者に代わって、消費税を申告・納税する場合が、「リバースチャージ方式」と呼ばれます。仕入事業者が、販売事業者に本来支払うべき消費税を、支払わずに(預かって)税務署に自ら支払うイメージです。

(2) 対象となる取引

リバースチャージ方式が採用されるのは、海外事業者から①国内事業者向け②電気通信利用役務の提供を受けた国内事業者です。「消費者向け」の電子通信利用役務の場合は、原則通り、納税義務者は、販売側(役務提供側)となります(国外事業者申告納税方式)。

| 内容 | 申告・納税義務 | ||

|---|---|---|---|

| 海外事業者 (売った側) |

国内事業者 (買った側) |

||

| 事業者向け | 役務の性質等からサービス提供を受けるものが通常「事業者」に限られるもの 【例】 ネット広告配信等、ネットショッピングサイトの提供 |

納税義務なし | 納税義務あり (リバース) |

| 消費者向け | 広く消費者を対象としたサービス提供。事業者への販売でも、事実上、事業者以外の申込みを制限できないものも含まれる)(※) 【例】 電子書籍・音楽・映像の配信等 |

納税義務あり (通常通り) |

納税義務なし |

(※)例えばYouTubeやSNSなどは、事業者でなくても使用しますので、「事業者向け電気通信利用役務の提供」には該当しません。

リバースチャージ方式での課税仕入は「特定課税仕入」と呼ばれ、国外事業者に「リバースチャージ方式の対象である旨」の表示義務が課せられています。

なお、リバースチャージ方式には、「電気通信役務の提供」の他「特定役務の提供」(国外事業者が行う演劇その他の一定の役務の業務)も含まれます。例えば、海外俳優やスポーツ選手等が、日本国内で役務を提供する場合など(不特定多数の者への役務提供は対象外)。

(3) リバースチャージ方式に関する経過措置

国内事業者のうち、①課税売上割合95%以上の事業者or②簡易課税選択事業者は、当面の間、「特定課税仕入」はなかったものとされる「経過措置」があります。

したがって、これら事業者は、たとえ「特定課税仕入」を行っても「なかったもの」とされますので、仮払消費税の計上は不要、消費税の申告・納税義務はありません。

(4) リバースチャージ方式の支払時仕訳

(⇒ 事業者向け電気通信利用役務・リバースチャージ方式)。

●「仮勘定」を用いた処理を行う(個別通達5-2但書)

①課税売上割合95%以上の事業者・簡易課税選択事業者

| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費(対象外) | 100,000 | 現金 | 100,000 |

- インターネット広告は「事業者向け電気通信利用役務」のため、役務提供を受けた側が国内⇒消費税課税取引となります。また、事業者向け電気通信利用役務の提供は、リバースチャージ方式となりますが、課税売上割合95%以上の事業者の場合、「特定課税仕入」はなかったものとされるため、請求書金額を「消費税不課税取引」として仕訳を行います。

②上記以外の事業者(リバースチャージ方式)

| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費(課税) | 100,000 | 現金 | 100,000 |

| 仮払消費税 | 10,000 | 仮受消費税 | 10,000 |

- 請求額(支払額)100,000円を「税抜金額」とみなし、国外事業者への「支払金額」が「消費税課税標準」となります。

- 借方の「仮払消費税」は、課税仕入(特定課税仕入)に対応する消費税となり、仕入税額控除の対象になります。一方、貸方の「仮受消費税」は、仕入先(国外)に支払うべき消費税を支払わず、仕入先から預かっているという意味です。

- 特定課税仕入は仕入税額控除の対象となりますが、同額の仮受消費税が計上されるため、仮払・仮受消費税が相殺され、仕入税額控除の効果はありません。リバースチャージの場合、特定課税仕入に対応する消費税部分は、仕入側が消費税を負担かつ、仕入側が直接税務署へ納税することになります。

4. 具体例

- 課税売上高120百万円(税抜)、非課税売上高30百万円 ⇒課税売上割合80%

- 課税仕入80百万円(税抜)

- 上記課税仕入以外に、海外事業者へのネット広告支払(特定課税仕入)40百万円。

- 課税事業者(一括比例配分方式)・簡易課税は選択していない事業者とする。

(1) 仕訳

| (単位:百万円) | 借方 | 貸方 | ||

|---|---|---|---|---|

| 売上 | 現金 | 162 | 売上(課売) | 120 |

| 売上(非売) | 30 | |||

| 仮受消費税 | 12 | |||

| 課税仕入 | 仕入(課仕) | 80 | 現金 | 88 |

| 仮払消費税 | 8 | |||

| 特定課税仕入(※1) | 広告宣伝費(課税仕入) | 40 | 現金 | 40 |

| 仮払消費税(手入力) | 4 | 仮受消費税(課売・手入力) | 4 | |

| 決算仕訳 | 仮受消費税(※2) | 16 | 仮払消費税(※3) | 12 |

| 租税公課(※3)(対象外) | 2.4 | 未払消費税 | 6.4 | |

(※1)特定課税仕入となる「広告宣伝費」は、課税取引となりますが、会計ソフト上は、「消費税対象外」で入力し、仮払消費税・仮受消費税を手入力します。消費税申告書は、別途課税売上・課税仕入で集計します。

(※2){ 120百万円(課税売上)+ 40百万円(特定課税仕入)} × 10% = 16百万円

(※3)

{( 80百万円(その他の課税仕入)+ 40百万円(特定課税仕入)} × 10% = 12百万円

- 仕入税額控除の金額・・12百万円 × 80%(課税売上割合)= 9.6百万円

- 控除対象外消費税の金額・・12百万円 ×(1 – 80%)= 2.4百万円

(4) 納付額

16百万円 – 9.6百万円 = 6.4百万円

5. 消費者向け電気通信利用役務の提供を受けた場合

(1) 消費者向け電気通信利用役務の提供とは?

「消費者向け電気通信利用役務」とは、「事業者向け電気通信利用役務の提供」以外のものをいいます。

海外から購入する電子書籍などは、消費者向け電気通信利用役務となり、「消費税課税取引」となりますが、事業者向けとは異なり、リバースチャージ方式は適用されず、通常通り、国外事業者が消費税申告を行います(国外事業者申告納税方式)。

(2) 当面 仕入税額控除不可

しかしながら、「消費者向け電気通信利用役務」の場合、支払先の国外事業者が「登録国外事業者」(※)でない場合は、たとえ、消費税を請求されたとしても、経過措置により、当面の間、仕入税額控除を行うことができない制限があります。

例えば、国内法人が国外事業者から「電子書籍」を購入した場合、消費税課税取引となりますが、当該国外事業者が「登録国外事業者」でなければ、仕入税額控除ができず、全額「控除対象外消費税」となります。

「消費者向けの仕入税額控除の制限」については、「事業者向け」と異なり、課税売上割合等に関係なく、すべての事業者となるため、影響は大きいと思われます。

(※)「登録国外事業者」は、国税庁に名簿が掲載され、請求書等に登録番号等の記載が要求されています。

(3) 仕訳例

(⇒ 消費者向け電気通信利用役務・リバースチャージではない)。

●請求書に消費税が含まれているかは不明

| 借方 | 貸方 | ||

|---|---|---|---|

| 新聞図書費(課仕) | 90,909 | 現金 | 100,000 |

| 仮払消費税 | 9,091 | ||

| 租税公課(控除対象外消費税) | 9,091 | 仮払消費税 | 9,091 |

●電子書籍は「消費者向け電気通信利用役務」のため、役務提供を受けた側が国内⇒消費税課税取引となります。また、消費者向け電気通信利用役務の提供は、リバースチャージ方式ではありませんので、他の国内取引同様、仕入時に「仮払消費税」を計上します。ただし、登録国外事業者からの仕入でない場合、仕入税額控除が制限されますので、当該仮払消費税は、全額「控除対象外消費税」になります。

6. 参照URL

(国境を越えた役務の提供に係る消費税の課税関係)

https://www.nta.go.jp/publication/pamph/shohi/cross/01.htm

(国境を越えた役務の提供に係る消費税の課税の見直し等について)

https://www.nta.go.jp/publication/pamph/pdf/cross-kokugai.pdf

(リバースチャージ方式による申告)

https://www.nta.go.jp/publication/pamph/shohi_kojin/pdf/01-7.pdf

(登録国外事業者名簿)

https://www.nta.go.jp/publication/pamph/shohi/cross/touroku.pdf

7. Youtube

YouTubeで分かる「リバースチャージ方式の会計処理・仕訳」

の会計処理・税務処理/独立処理・時価評価は必要か?")