No133【パスポート貼付不要】免税販売電子化の事前準備や具体的なやり方は?税務調査への影響は?

2021年10月1日以降、免税店での免税販売手続の電子化制度が「義務化」されています。免税販売電子化制度とは、従来、紙で保管、提出していた「購入記録等の情報」を電子化し、国税庁に送信する仕組みです。

免税販売電子化により、7販売店側では経費削減、消費者側は利便性が向上しました。

一方で、電子化するためには、さまざまな「事前準備」が必要となります。

そこで今回は、免税販売電子化のための「事前準備」や、「電子化後の免税手続」につき解説します。(一般型輸出物品販売場を前提にします)。

1. 電子化による大きな変更点

電子化による、大きな変更点、影響は以下の通りです。

| 書面による手続の廃止 | 免税店や税関への「購入者誓約書」「割印済の購入記録票」等、紙での提出が不要になります。 |

|---|---|

| 購入記録情報を、国税庁に電子送信 | 上記に代えて、購入記録情報に関する電子データを作成し、国税庁データベースに送信します。 |

2. 電子化のための事前準備

電子化を行うための、免税店側での「事前準備作業」は、以下の通りです。

(1) 承認送信事業者の選定

自社で、自ら電子化のためのシステム開発や運用保守を行うケースもありますが、一般的には「承認送信事業者」を選定し、電子手続を代行してもらうケースが多いと思います。承認送信事業者とは、免税店事業者に代わって購入記録情報の作成及び送信を代行することにつき、税務署長の承認を受けた者のことです。承認送信事業者は、「観光庁ホームページ」に一覧があります。

なお、電子手続を自社で行う場合は、クライアント証明書が必要です(承認送信事業者に委託する場合は不要)。

以下、代行業者を選定する場合を前提に記載します。

(2) 税務署に届出書提出

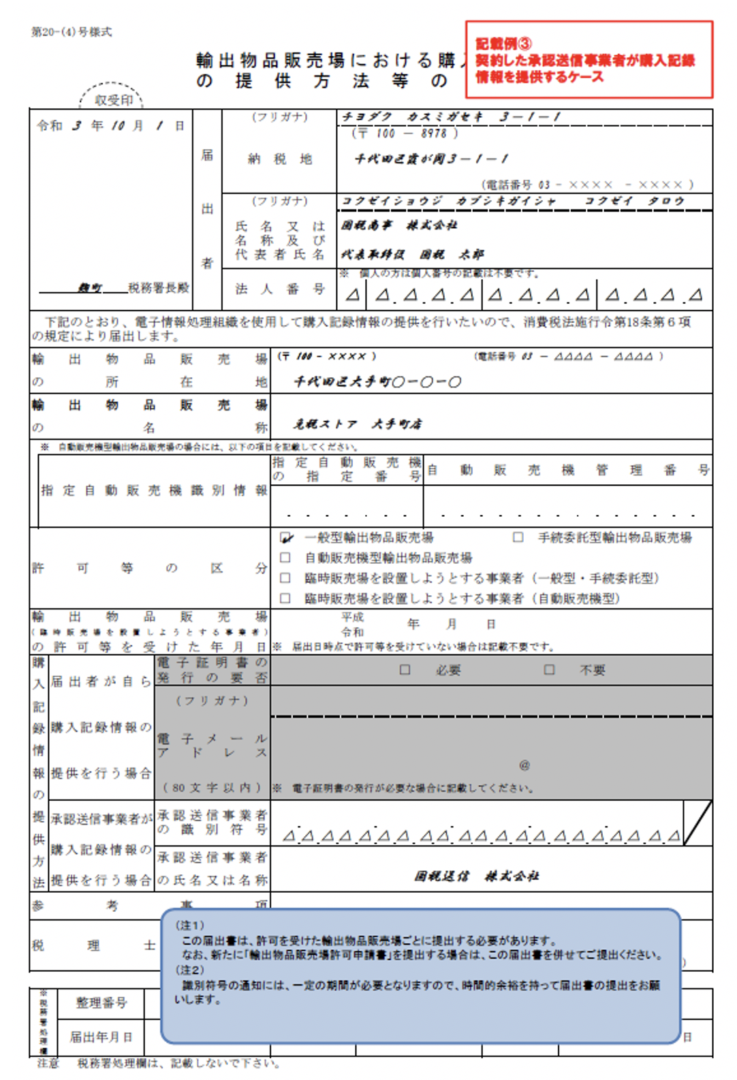

所轄税務署に、輸出物品販売場ごとに、「輸出物品販売場における購入記録情報の提供方法等の届出書」を提出します。添付書類は特にありません。

当該書類には、代行業者の利用する「承認送信事業者情報(識別番号・事業者名)」を記載します。なお、新たに、免税店を開始する場合は、別途、免税店の許可申請(輸出物品販売場許可申請書)の提出が必要です。

【輸出物品販売場における購入記録情報の提供方法等の届出書(承認送信事業者利用)】

(国税庁HPより)

(3) 識別番号の入手

届出書が受理されれば、「識別番号」(21桁)が税務署から通知されます(2週間程度)。当該識別番号は、国税庁に免税の電子データ(購入記録情報)を送付する際に必要になります。

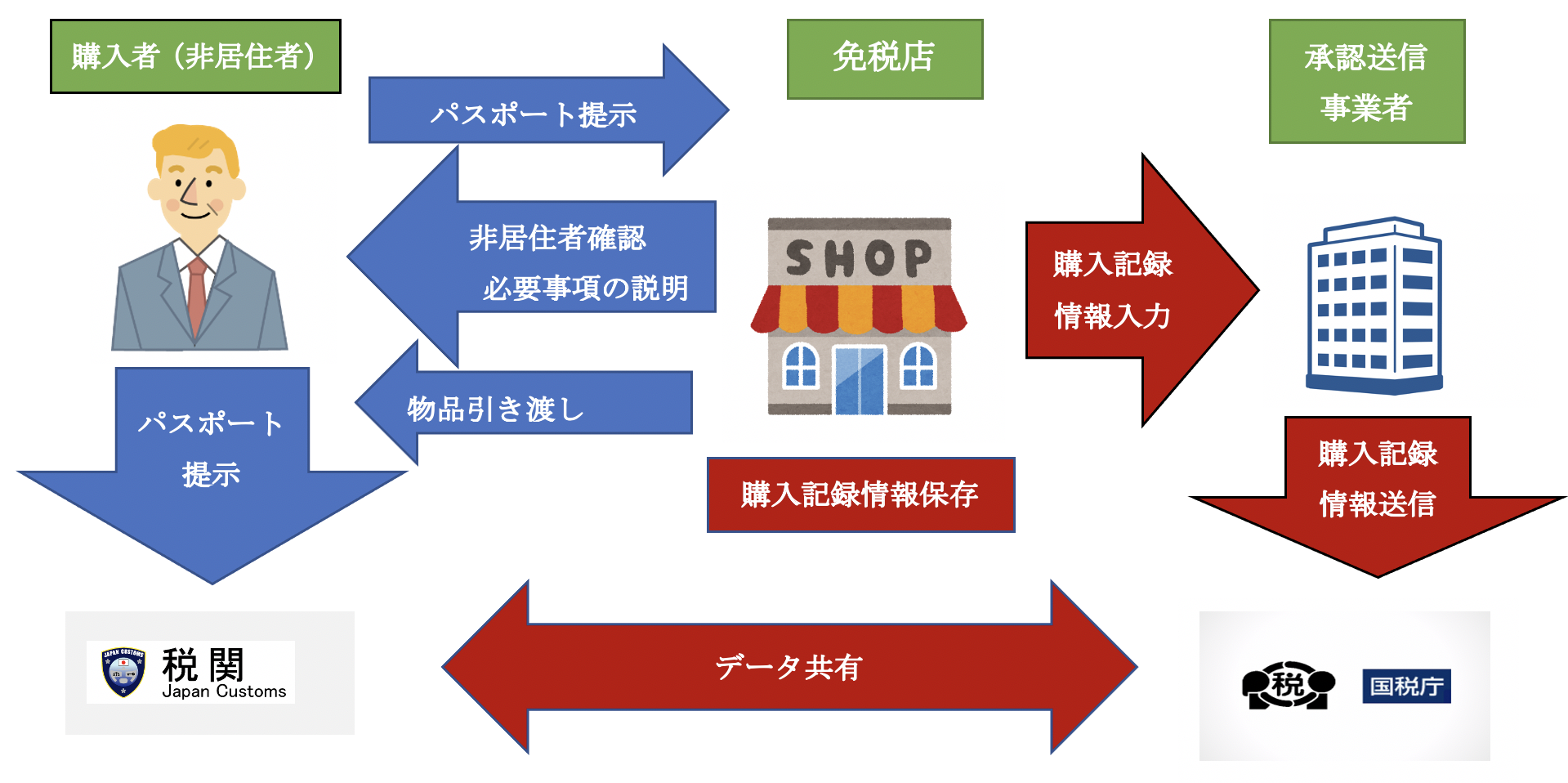

3. 商品を販売する際の手続(免税手続)

電子化後に、免税店で販売する際の手続(消費税免税のための手続)を、改正前と比較して記載します。

| 改正後 | 改正前 | |

|---|---|---|

| 1 | パスポートの提示・非居住者の確認 | 同左 |

| 2 | 購入者に対して必要事項の説明 | 「購入者誓約書」の提出(サイン) 「購入記録票」パスポート貼付、割印 |

| 3 | 免税物品の引き渡し・消耗品梱包 | 同左 |

| 4 | 国税庁へ購入記録情報を送信 | ー |

| 5 | 購入者が税関にパスポートを提示 | 購入者が「購入記録票」を税関に提出 |

| 6 | 購入記録情報の保存(7年2か月) | 「購入者誓約書」等の保存(7年2か月) |

「購入記録票」「購入者誓約書」を廃止したことで、販売店側では効率化、経費削減を図り、購入者側は利便性が向上しました。

(1) パスポートの提示・非居住者の確認

パスポートを確認し、非居住者であるかどうかの確認を行います。ここは改正前と変更はありません。詳しくはQ242をご参照ください。

(2) 購入者に対して必要事項の説明

以下の内容を説明します。

● 免税対象物品が国外へ輸出するため購入されるものである旨

● 出国する際に、税関にパスポートを提示しなければならない旨

● 免税で購入した物品を出国する際に所持していなければ免除された消費税相当額を

徴収される旨

上記内容を口頭で説明するほか、書類を渡したり、店内に提示する形でもよいとされています。書類を渡す場合は、国税庁が配布している多言語の説明用リーフレットを活用します。

(3) 免税商品引き渡し・消耗品梱包

改正前と変更はありません。消費税抜の金額を受領します。消耗品については、国指定の「特殊包装」が必要です。詳しくはQ242をご参照ください。

(4) 国税庁へ購入記録情報を送信

輸出物品販売場事業者は、購入記録情報を代行業者のシステムやアプリに入力します。具体的に入力する内容は、以下となります。

● パスポートの情報(指名、国籍、パスポート番号、生年月日、上陸年月日、在留資格等)

● 購入品情報(ブランド名や品番ではなく、品名を記載。全国免税店協会「本人確認・免税対象物品・品名登録に関するガイドライン」をご参照ください。

最終的に、代行業者は、国税庁が運営する免税販売管理システムに接続し、購入記録情報を送信します。

(5) 購入者が税関にパスポートを提示

購入者は、税関で、従来の「購入記録票」に代えてパスポートを提示します。税関職員は、パスポートから「免税購入履歴の照会」が可能です。

(6) 購入記録情報の保存(7年間)

免税店は、購入記録情報につき、免税販売日の課税期間末日の翌日から「7年2カ月」、保存義務があります。保存義務を満たさない場合は、会計上、消費税輸出免税処理が認められませんので、ご留意ください。

4. 電子化による不正免税の調査の強化

2021年6月に、「免税対象物品を大量購入した中国人男性から、消費税1,400万円分を徴収処分」というネットニュースがありました。免税購入は、お土産や自ら使うなど「日常生活のために用いる場合」に限って認められ、、営利目的での転売は国内外で認められません。

電子化制度に基づく購入記録情報を基に、国税局が調査した結果、海外に送った事を示す書類を保存していなかったため、免税が認められず、消費税1,400万円の徴収処分となりました。

こういった形で、今後は、電子化制度に伴って国税局側でデータを管理しやすくなった結果、免税商品関係の税務調査は・・多くなるかもしれません。

5. 参照URL

輸出物品販売場制度 免税販売手続電子化に関するQ&A

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/02.pdf

国税庁 [手続名] 輸出物品販売場における購入記録情報の提供方法等の届出書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/3108_41.htm

輸出物品販売場における輸出免税について

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/0523.htm

全国免税店協会「本人確認・免税対象物品・品名登録に関するガイドライン」

https://taxfree.jp/wp-content/uploads/2021/01/guideline_202101.pdf

6. Youtube

Coming Soon

の会計処理・税務処理/独立処理・時価評価は必要か?")