No38.【納税管理人とは】海外居住者や国外出国後の確定申告・納税の際に必要な納税管理人とは?/納税管理人の届出書の記載例

例えば、海外に居住する非居住者の場合でも、日本国内で国内源泉所得が発生する場合は、日本の税務署に税金を納税する義務が生じます。

しかし、国内に居住していない場合、ご自身で申告、納税するのは困難です。

そこで、海外にいる納税者に変わって、申告や納税事務を代理してくれる方を選任する制度があります。「納税管理人」と呼ばれます。

今回は、納税管理人が必要となるケースや、納税管理人の届出書の記載例、確定申告書の「提出先」等を中心にお伝えします。

目次

1. 納税管理人が必要となるケース

納税管理人とは、非居住者の確定申告書の提出、税務署等からの書類の受取、税金の納付や還付の受取等を行う代理人のことです。

納税管理人は、日本国内に住所があれば、誰でもなることができます。法人でも個人でも構いません。

(1) 納税管理人が必要なケース

納税管理人が必要なケースは、海外に居住する非居住者が、日本国内で国内源泉所得が発生するケースです。

こういった場合、国内で申告納税義務が発生しますので、本人の代理として、「納税管理人」を選任します。

例えば、以下のようなケースで「納税管理人」を選任します。

●日本国内の不動産に係る収入がある場合

●海外転勤等で出国前の国内源泉所得がある場合や、出国税(国外転出時課税制度)の納税義務がある場合。

●国内株式を売却した場合や、日本企業からの配当・ロイヤリティ等の入金

●外国企業で、国内に事務所がない場合

●その他の税金(相続税・贈与税・住民税・固定資産税等)の申告義務がある場合

(2) 納税管理人の業務範囲

● 税金に関する申告書・申請書・届出書その他書類の提出

● 税務署等からの書類の受領

● 税金の納付及び還付金等の受領

あくまで納税管理人は代理人ですので、申告期日までに納付しなかった場合でも、納税義務を負うわけではありません。

また、申告書の作成や税務調査対応は、「税理士の業務」となり、納税管理人の範囲には含まれません。

したがって、申告書の作成を伴う場合は、納税管理人は税理士に依頼されるケースが多いです。

2. 納税管理人の選解任手続・届出書の記載例

(1) 選任手続

納税管理人を選出する場合は、その「非居住者の納税地を所轄」する税務署長に「納税管理人の届出書」を提出します。確定申告書の提出先も同様です(納税管理人の住所地ではない)。

届出書は、依頼する税目ごとに異なります。たとえば、「所得税・消費税の納税管理人の届出書」や「納税管理人届出書(相続税・贈与税)」などです。

提出期限は、納税管理人を定めたとき or 出国の日までとなっています。

出国後に納税管理人の選任をすることも可能ですが、出国時までに納税管理人を選任していない場合は、出国時にご自身で「準確定申告」が必要なケースがありますので、注意が必要です。

届出書提出後は、税務署から発送する書類は、納税管理人あてに送付されます。

なお、地方税(住民税や固定資産税等)の納税管理人の場合は、市町村に「納税管理人の届出書」を提出します。

住民税の場合は、1月1日の住所地の市区町村、固定資産税の場合は、不動産の所在地の市区町村に提出します。

国税の「納税管理人の届出書」とは書類が異なりますので、注意が必要です。

(2) 解任手続

帰国し、居住者になるなど、納税管理人が不要になった場合は、納税地を所轄する税務署長に「納税管理人の解任届出書」を提出します。

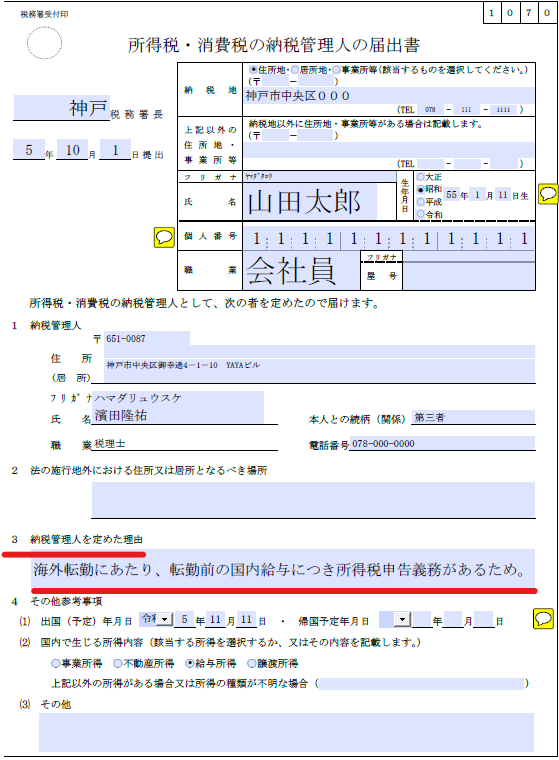

(3) 納税管理人の届出書の記載例

「所得税・消費税の納税管理人の届出書」の記載例は以下となります。「納税管理人を定めた理由」の記載が必要となります。

3. 非居住者の納税地を所轄する税務署とは?

確定申告書は「非居住者の納税地を所轄」する税務署長に対して提出します。

「納税管理人の住所地を所轄」する税務署長ではありません。

「非居住者の納税地」は、それぞれの税法に定めがありますが、税目ごとに異なります。以下の通りです。

(1) 相続税・贈与税

非居住者等でも、日本で相続税・贈与税の申告が必要な場合があります。

相続人や受遺者が「非居住者」の場合の納税地は以下の通りです。

| 相続税の納税地 | 被相続人の住所が日本にある場合は、被相続人の住所地(相続税法62条2項、附則3条)。 上記以外の場合は、相続人が納税地を定めて申告(or国税庁長官が納税地を指定して相続人に通知)(相続税法62条2項) |

|---|---|

| 贈与税の納税地 | 受贈者が納税地を定めて申告(or国税庁長官が納税地を指定して相続人に通知)(相続税法62条2項) |

(2) 上記以外の税目(所得税・消費税等)

相続税、贈与税以外の税目(所得税・消費税等)の「非居住者の納税地」は、以下の順番で決定されます。

| (1) | 国内において行う事業に係る事務所等を有する場合 | その事務所等の所在地 |

|---|---|---|

| (2) | (1)以外の者で、その納税地とされていた住所又は居所にその者の親族等が引き続き、又はその者に代わって居住している場合 | その納税地とされていた住所又は居所 |

| (3) | (1)及び(2)以外の場合で、国内にある不動産の貸付け等の対価を受ける場合 | 貸付資産の所在地 (二つ以上の場合は主たる資産の所在地) |

| (4) | (1)~(3)により納税地を定められていた者が、そのいずれにも該当しないこととなった場合 | 該当しないこととなった時の直前の納税地であった場所 |

| (5) | (1)~(4)以外で、その者が国に対し所得税の申告及び請求等の行為を行う場合 | その者が選択した場所 |

| (6) | (1)~(5)のいずれにも該当しない場合 | 麹町税務署 |

4. 納税管理人が申告する際の申告書記載方法

納税管理人が確定申告をする場合でも、申告書のフォーマットは通常の申告書と同様です。

本人の住所(渡航前の住所等)の他、納税管理人の氏名、住所も併せて記載することとなっています(国税通則法124条)。

なお、非居住者でマイナンバーがない場合は、マイナンバーの記載は必要ありません。

電話番号は、本人の番号を記載します。

5. 税制改正 納税管理人制度の拡充

令和3年度の税制改正により、「納税管理人制度の拡充」が行われています。

海外非居住者の場合、申告・納税義務があるにもかかわらず、申告・納税を行っていない場合、税務署の立場では、所在の把握や税務調査等は困難です。

そこで、税制が改正され、申告及び納税義務がある非居住者に対して、所轄税務署長等は「納税管理人を求める」ことができるようになりました。

(支払者に源泉徴収等の義務が存在しない場合のみ)

また、納税管理人を定めない方に対しては、税務署の方から納税管理人を一方的に指定できる枠組みも整備されました。

6. 参照URL

(No.1923 海外勤務と納税管理人の選任)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1923.htm

(所得税・消費税の納税管理人の届出手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/07.htm

(確定申告書の提出先)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2029_qa.htm

(納税管理人の権限)

https://www.nta.go.jp/law/tsutatsu/kihon/tsusoku/09/01/117.htm

6. Youtube

【関連記事】

の会計処理・税務処理/独立処理・時価評価は必要か?")