No97.外国人休暇に伴う一時帰国費用(ホームリーブ費用)は課税されない?支払った側は経費OK?技能実習生や日本で採用した外国人の取扱いは?

最近は、外国人の方が日本で働く機会も増えていますが、こういった外国人の方が、休暇等を利用して「本国に一時帰国」されることもあります。

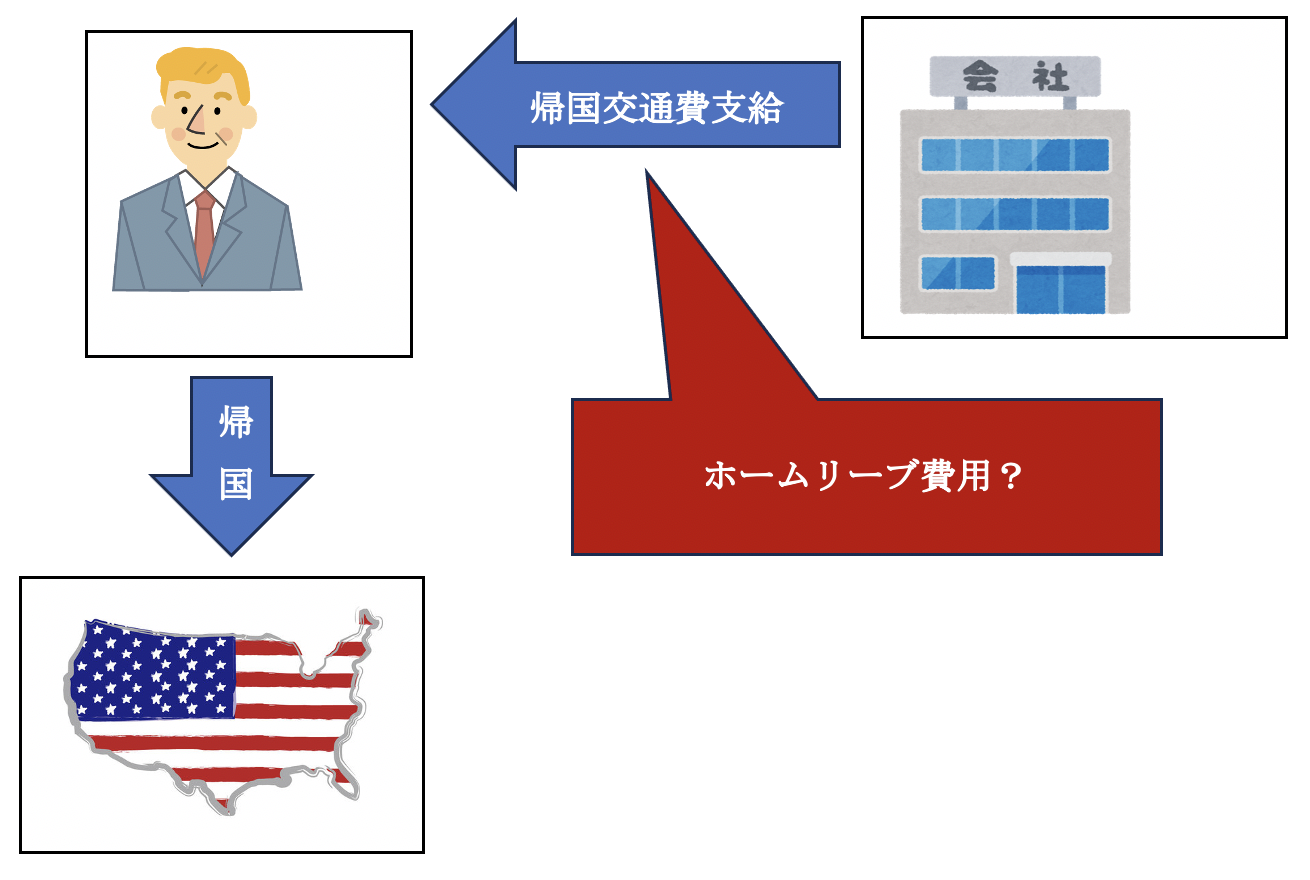

こういった「一時帰国」の際、勤務先が交通費等を負担する場合、負担金額につき、個人側には「所得税」が課税されるのでしょうか?

あるいは、勤務先側は、負担費用につき、「経費」にできるのか?・・疑問が生じます。

今回は、外国人の「一時帰国費用」を、勤務先が負担した場合の課税関係をまとめます。

目次

1. 一定要件を満たす帰国費用は課税されない(ホームリーブ通達)

外国人であっても、国内勤務する対価として受け取った給与は、原則として国内源泉所得として所得税が課税されます(所法161①一二)。

ただし、会社から受け取った休暇帰国費用(ホームリーブ費用)については、一定要件を満たせば、課税されません。

下記の「ホームリーブ通達」があります。

使用者が、国内において長期間引続き勤務する外国人に対し、就業規則等に定めるところにより相当の勤務期間(おおむね1年以上の期間)を経過するごとに休暇のための帰国を認め、その帰国のための旅行に必要な支出(その者と生計を一にする配偶者その他の親族に係る支出を含む。)に充てるものとして支給する金品については、その支給する金品のうち、国内とその旅行の目的とする国(原則として、その者又はその者の配偶者の国籍又は市民権の属する国をいう。)との往復に要する運賃(航空機等の乗継地においてやむを得ない事情で宿泊した場合の宿泊料を含む。)でその旅行に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の旅行の経路及び方法によるものに相当する部分に限り、課税しなくて差支えない。

上記の通達をまとめると、以下の通りとなります。

(1) 所得税がかからない要件

| ① | 日本で長期間継続して勤務する外国人に対するものである。 |

|---|---|

| ② | 就業規則等で、相当期間(おおむね1年以上)ごとの休暇のための帰国であることが定められている。 |

| ③ | 支払われる費用は、経済的かつ合理的と認められる通常の旅行費用の範囲内である。 |

(2) 支給する金額の範囲

| ① | 帰国のための往復運賃(最も経済的と認められる経路の金額) |

|---|---|

| ② | 本人+生計を一にする配偶者その他の親族の支出を含む |

| ③ | 原則、宿泊費は含まない(乗継地でのやむを得ない宿泊料はOK) |

(3) 税務上の取扱いまとめ

上記の結果、ホームリーブ費用に該当する場合の税務上の取扱いは以下となります。

| 受取側(従業員側) | 所得税は課税されません。 |

|---|---|

| 支払側(雇用者側) | 支払った側は経費計上が可能です。勘定科目は、旅費交通費などで処理するケースが多いです(消費税は不課税) |

2. 海外で採用された外国人が対象

本規定は、「本国から離れて勤務する」という労働特殊性に配慮して設けられた特別な規定であり、海外で採用され、使用者の命令(出向・転籍・赴任等)により、日本で長期勤務している者が対象と考えられます(外国人駐在員)。

例えば、元々日本に居住していた外国人で、日本で採用された外国人は、会社の命令ではなく本人の意思で国内勤務しているため、対象とはなりません。

迷いやすい事例をまとめると、以下の通りです。

| 日本で採用したタイ料理のタイ人コックさん | 対象外(日本で採用されているため) |

|---|---|

| ホームリーブで本国に帰国する代わりに社員の家族を呼び寄せる費用 | 明文規定はありませんが、実質的には本人帰国費用と同視できます。したがって「就業規則等」で取扱を明文化し、常識的な金額であれば非課税とできるケースもあると思われます。 |

| 帰国子女の教育費用 | 外国人社員が勤務する日本企業が、当該社員の子供が通うインターナショナルスクールの授業料を支払うケースがあります(寄付等)。こういった取引は、原則、社員個人の給与として所得税が課税されますが、実務では課税されないケースもあるようです(税務通信 READER7SCLUB 2019年9月3日)。 |

| 外国人技能実習生の帰国費用は? | 技能実習生制度での母国帰国費用は、監理団体または、実習実施者が負担することとなっています(特定技能の場合は、原則外国人本人負担)。したがって、ホームリーブ費用が問題になることはありません。 |

| 海外勤務する日本人が日本に一時帰国した場合は?(※) | 海外現地で勤務される方が、日本に一時帰国する際の費用は、原則として海外現地が負担すべき費用となります。仮に日本法人が負担した場合、寄付金認定される場合があります。 |

(※)海外現地で支給されるホームリーブ費用が、個人側に課税されるかどうかは、各国の税法によって異なります

(課税される国や、一定要件を満たせば非課税となる国もあります。 例 シンガポールは課税)。

3. 就業規則のない中小企業は適用できないのか?

ホームリーブ費用が所得税非課税になる要件として「就業規則での定め」が必要となりますが、従業員が10人以下の中小企業では、そもそも就業規則がない会社もあります。

あくまで就業規則は例示にすぎませんので、こういった場合は、支給対象や支給金額等につき、「社内ルール」で明文化しておけば、ホームリーブ費用として認められるものと考えられます。

4. 国内採用の外国人に適用余地は?

現在、日本では、少子化による人手不足を背景に、外国人労働者を雇用する企業も多いと思われますが、今回の「ホームリーブ費用」が認められるケースは、外国で雇用された外国人が日本に赴任するケースであり、国内採用の外国人は対象になりません。

今後も、外国人採用の機会は増加していくことが予想されますので、将来的には、「国内採用の外国人」も含めた「ホームリーブ費用の取扱い」に改正される可能性もあるかもしれません。

5. 参照URL

(国内において勤務する外国人に対し休暇帰国のため旅費として支給する金品に対する所得税の取扱いについて)

https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/gensen/750116/01.htm

(所基通 9-3 非課税とされる旅費の範囲)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/02/02.htm#a-01

6. Youtube

【関連記事】

の会計処理・税務処理/独立処理・時価評価は必要か?")