No170.【無償増資】会計処理・税務処理・申告書記載例/制限や限度額は?/資本剰余金や利益剰余金の資本組入とは?

増資の方法には、大きく2つの方法、「有償増資」と「無償増資」の2種類があります。有償増資は、株主からの払戻を伴う「実質的な増資」、一方、無償増資は、会社財産への払込は伴わず、単に準備金や剰余金から資本金に振替えるだけの「形式的な増資」です。

無償増資の代表的な取引は、「利益剰余金の資本組入」です。

「無償増資」は、会計上は資本取引となりますが、税務上は、資本取引とはなりませんので、申告調整が必要となります。

今回は、「無償増資」の会計処理・税務処理・申告書の記載方法をまとめます。

1. 無償増資の目的や種類・制限は?

(1) 無償増資の目的・種類

剰余金を資本金に振り替えることで「分配可能利益の社外流出を防止」できたり、出資をうけることなく「資本金」を増加させることができますので、信用力が高まる場合があります。

無償増資は、以下の2種類となります。

| 準備金の資本金組み入れ | 「資本準備金」や「利益準備金」を取り崩して資本金に組み入れる方法 ⇒株主総会普通決議(会448・450・計規25Ⅰ)+原則 債権者保護手続(会449)(※) |

|---|---|

| その他剰余金の資本金組み入れ | 「その他資本剰余金」や「その他利益剰余金」を取り崩して資本金に組み入れる方法 ⇒株主総会普通決議(会450・計規25Ⅰ) |

(※)例外的に、準備金全額が資本金に振替えられる場合は、債権者保護手続は不要です(会社法449Ⅰ)。

なお、合同会社においては「利益剰余金」を資本金に組み入れることができません(会社計算規則第30条)。

(2) 制限・限度額は?

無償増資は、株主総会決議により、いつでも可能、限度額はありません。ただし、以下の制限があります。

- 利益剰余金がマイナスの場合は、利益剰余金の資本組入はできません(会社法450Ⅲ)。

- 期中に発生した利益の資本組み入れはできません。確定した決算までの利益のみ組み入れ可能です。

2. 会計処理と税務処理の違い

無償増資は、会計上は「資本取引」となります。資本金に全額組入れることもできますし、資本準備金に組み入れることも可能です(会450、451)。

一方、税務上は、原則として、実際株主等から出資を受けた取引のみが「資本取引」とされますので、「無償増資」は、「資本取引」とは取り扱われません(法施令8条)。

したがって、「無償増資」は、会計上と税務上で取扱いが異なるため、申告調整が必要となります。

なお、利益剰余金の資本組み入れを行っても、「みなし配当」の論点は生じません。

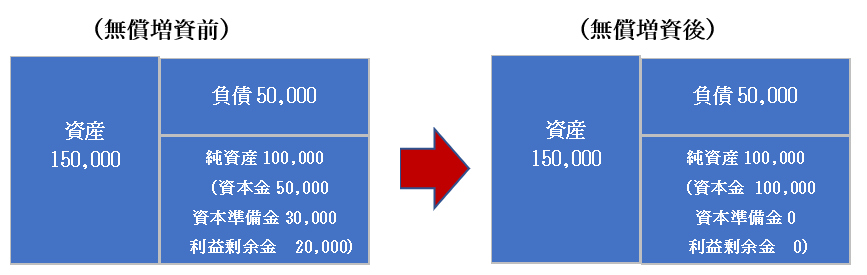

3. 例題

- 簿価純資産100,000(うち、資本金50,000、資本準備金30,000、その他利益剰余金20,000)の会社が、「無償増資」を行う

- 無償増資の内容は、資本準備金30,000、その他利益剰余金20,000を取崩すものとする。

- 無償増資前の、法人税上の「資本金等の額」は80,000(会計上の資本金50,000 + 資本準備金30,000と一致しているものとする。

(1) 会計処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本準備金 その他利益剰余金 |

30,000 20,000 |

資本金 | 50,000 |

- 会計上は、「資本準備金・その他利益剰余金」を取り崩し、「資本金」を増加させる処理となります(=資本取引)(=資本取引)。

(2) 税務処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕訳なし | |||

- 「無償増資」は、株主からの払込がないため、税務上は資本取引とは扱われません(単に「純資産の部」内での振替)。したがって、法人税法上は、何もなかったものとして取り扱われます(法施令8・9条)。

4. 申告書の記載例

上記例題をもとに、確定申告書の記載方法をお伝えします。

無償増資取引は、会計上は資本取引である一方、税務上は資本取引でない(何もなかった)ことから、会計処理と税務処理が異なります。

税務上は資本取引はありませんので、申告調整として、会計と税務を一致させる別表5の申告調整(振替調整)を行います。

(1) 会計⇒税務上の修正仕訳

会計上の仕訳を、税務仕訳に合わせるための「修正仕訳」は、以下となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 50,000 | 資本準備金 その他利益剰余金 |

30,000 20,000 |

- 単に、無償増資の会計処理と税務処理が異なるため、税務上は増資がなかったものとするための振替仕訳です。

(2) 別表4の記載

計上の「利益」と税務上の「所得」に差異はありませんので、別表4での加減算はありません。

(3) 別表5の記載

「会計上の利益」と「税務上の所得」に差異はありません。

ただし、会計上の資本の増加額を、税務上は資本取引がなかったことにする必要があるため、別表5で、会計を税務処理に合わせる調整を行います。

上記(1)の「会計 ⇒税務修正仕訳」の内容を、別表5に転記します。

調整前の別表5は既に「会計処理」が転記されており、当該金額を税務処理に合わせる(なかったものとする)ための調整、とイメージしてもらえればと思います。

① 利益積立金の計算に関する明細書

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| 無償増資 | 20,000 | 20,000 | ||

| 繰越剰余金 | 20,000 | |||

- 緑の数値は会計処理を示していますので、申告調整ではありません。

既に、無償増資の会計処理として「利益剰余金」を減少させていますので、繰越剰余金の減少欄に金額が入っています。 - 上記の赤字部分が、申告調整箇所となります。上記会計処理を前提に、税務上は何もなかった形に戻すため、会計処理を取り消す(その他利益剰余金減少の取消)申告調整を行います。

② 資本金等の額の明細書

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 資本金 | 50,000 | 50,000 | 100,000 | |

| 資本準備金 | 30,000 | 30,000 | 0 | |

| 無償増資 | 50,000 | 30,000 | △20,000 | |

| 差引合計額 | 80,000 | 80,000 | ||

- 緑の数値は会計処理を示していますので、申告調整ではありません。

既に、無償増資の会計処理として、「資本準備金の減少及び資本金の増加」欄に金額が入っています。 - 上記の赤字部分が、申告調整箇所となります。上記会計処理を前提に、税務上は何もなかった形に戻すため、会計処理を取り消す(資本金増加の取消、資本準備金減少の取消)申告調整を行います。

- 結論的には、「資本金等の額の明細書の差引合計額」は、期首も期末も80,000で変動はありません。

なお、書き方は自由です。

上記例では、資本金等の額の明細書の「資本金・資本準備金」残高が、会計上のBS資本金と資本準備金と一致するように、別建てで「無償増資」の行で調整をしています。

5. 無償増資と住民税均等割・外形標準課税への影響

無償増資は、法人税上の資本取引ではありませんが、住民税・事業税上の「資本金等の額」は増加します。したがって、①法人住民税均等割の計算②外形標準課税の資本割の課税標準が増加し、それぞれの税額が高くなります。詳しくは、「資本金等の額」をご参照ください。

【関連記事】