No58.【中小企業も対象】グループ法人税制の適用対象となる「完全支配関係」とは?兄弟会社や個人株主の場合は?/グループ法人内取引の取扱いは?(譲渡損益・受取配当等)

「グループ法人税制」とは、100%資本関係にある内国法人グループを一体としてとらえて課税する「法人税上」の制度です。

例えば、グループ内での資産譲渡・寄付・配当等につき、損益を計上しない、あるいは将来に損益を繰延する制度です。

当該制度は、企業規模に関係なく「中小企業にも適用が強制」されるため、注意が必要です。

また、親子会社だけでなく、グループ関係の兄弟会社も対象になりますので、適用される範囲は広いです。

今回は、グループ法人税制が適用される会社の範囲や、グループ法人内取引の取扱いにつき解説します。

1.グループ法人税制の適用対象

グループ法人税制の適用対象は、100%グループ内の関係(完全支配関係)のある会社です。資本金の大小にかかわらず、すべての法人に強制適用されます。

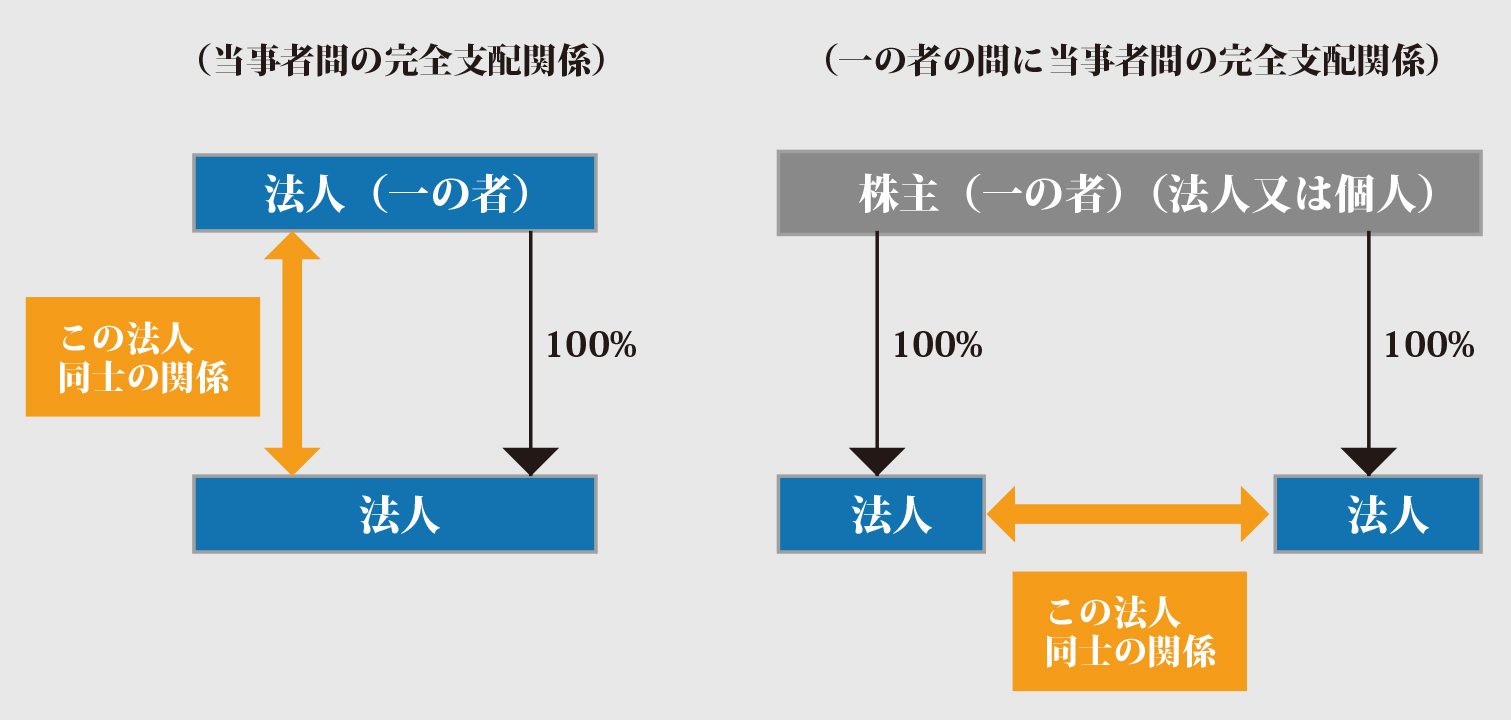

(1) 完全支配関係とは

完全支配関係とは、以下のどちらかのケースです。

「一の者」には、法人だけではなく、個人や外国人も含まれます。完全資本関係は、期末日ではなく、「株式の引渡し日」で判定します。

② 一の者との間に、当事者間の完全支配の関係がある場合の、法人相互の関係(一の者の間に当事者間の完全支配関係)

【イメージ図】

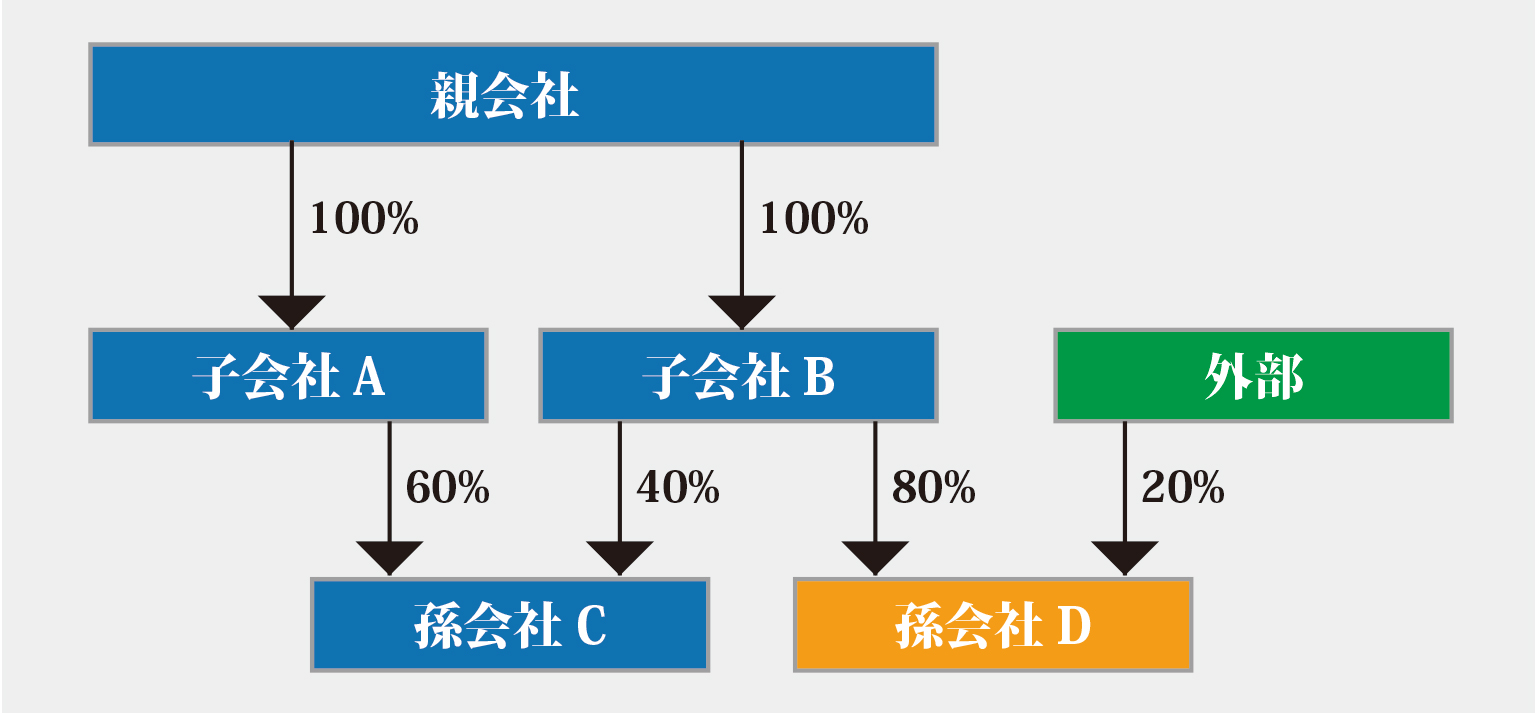

(2) 完全支配関係は、直接+間接保有割合合計で100%かどうかを判定

完全支配関係は、直接保有だけでなく、間接保有も含めて判定します。

- 親会社、子会社A、B、孫会社C がグループ法人税制の対象となり、孫会社Dは対象外となります。

- 孫会社Cは、子会社A、B社合わせて100%を保有していますので、間接保有分を含めて、「完全支配関係がある」と判断されます。

- 孫会社D社は、子会社Bの保有割合が100%ではありませんので、完全支配関係はなく、「対象外」となります。

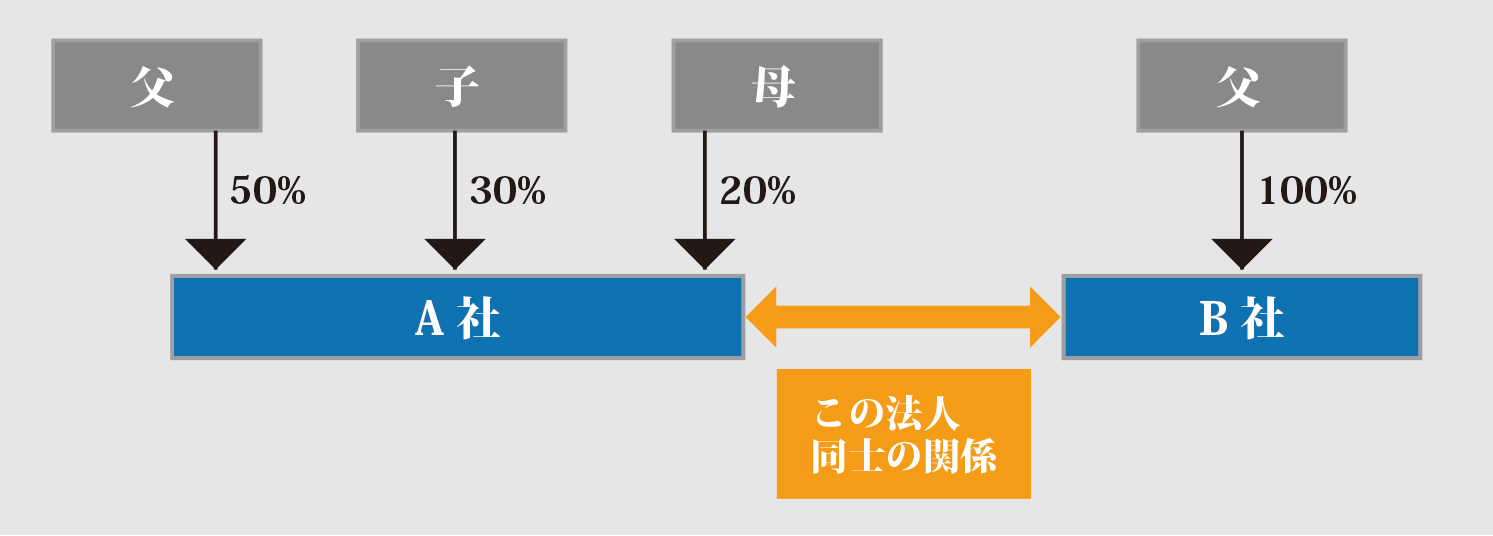

(3)「一の者」が個人の場合は特殊の関係のある個人を含めて判定

一の者が個人の場合は、「特殊の関係のある個人」を含めて100%保有しているかで判定します。

【特殊の関係のある個人とは?】

② 株主等と事実上婚姻関係と同様の事情にある者(内縁関係のある者)

③ 株主等(個人の場合のみ)の使用人

④ ①~③以外の者で、株主等から受ける金銭等によって生計を維持している者

⑤ ②~④の者と生計を一にするこれらの者の親族

【具体例】

上記の場合、A社とB社ともに、それぞれ親族等で100%保有している会社のため、グループ法人税制の対象となります。

(4)100%保有の例外

従業員持株会やストック・オプションにより役員・従業員が取得した株式の合計数が5%未満の場合は、ゼロとして扱いますので、この場合は、完全支配関係に該当します。

2.グループ法人内取引の取扱い

グループ法人税制は、「100%グループ内の内国法人間での取引」につき強制適用されます。

グループ法人税制の対象となる取引の代表例は、以下の8つとなります。

すべてに共通する内容は、グループ一体で課税する点となります。

| ① | グループ法人内資産譲渡損益の繰延 | ● グループ法人間での一定の資産の譲渡につき、譲渡損益が繰り延べられ、譲渡先で資産の譲渡、減価償却等により実現 ● 対象となる資産は、①固定資産 ②土地 ③有価証券 ④金銭債権及び繰延資産 ● ただし、譲渡直前の帳簿価額が1,000 万円未満のものは除かれる。詳しくは、Q59をご参照ください。 |

|---|---|---|

| ② | グループ内寄附金及び受贈益の損金・益金不算入 | ● 完全支配関係のある内国法人間での寄付金については、支出法人は全額損金不算入、受領法人は、全額益金不算入。 ● ただし、「完全支配関係のある内国法人間」のみに適用され、一方が個人の場合は適用なし ● 令和4年4月~寄付金の損金算入限度額の計算が改正(資本基準が「資本金+資本準備金」で算定する方法に改正)。 |

| ③ | 受取配当の益金不算入 | ● 完全子法人株式からの受取配当等は、全額益金不算入となり、負債利子控除は行わない(法法23条)。 ● 一定のグループ会社からの配当についての源泉徴収は不要(令和5年10月以後)。 |

| ④ | 貸倒引当金計上不可 | ● 完全支配関係がある他の法人に対する貸倒引当金の計上は不可。令和4年4月~の改正。 |

| ⑤ | グループ内現物分配(みなし配当含む)につき、譲渡損益を計上しない | ● グループ間での適格現物配当(みなし配当含む)は、譲渡損益は認識せず、帳簿価額で譲渡をしたものと取り扱う。 ● 現物分配を受けた側の「受取配当」は益金不算入。 |

⑥ | 株式発行法人への自己株式譲渡損益不計上 | ● グループ間において自己株式を取得する場合は、譲渡損益を計上しない(譲渡対価=譲渡原価とみなす)。 ● 会計上の譲渡損益は、申告調整で加減算(譲渡損益相当分は「資本金等の額」を調整)。 ● 自己株取得により、「みなし配当」が生じる場合も、グループ法人税制適用により、全額益金不算入。 |

| ⑦ | 中小企業向けの特例措置の不適用 | ● 資本金の額等が1 億円以下の中小法人のうち、大会社の子会社等(※)は、以下の恩典が適用されない。 ① 軽減税率 ② 貸倒引当金の法定繰入率 ③ 交際費等の損金不算入制度の定額控除 ④ 欠損金の繰戻しによる還付制度 ⑤ 特定同族会社の特別税率の適用(法法66条6項他) |

| ⑧ | 子法人解散による整理損等の損金不算入&繰越欠損金の引継 | ● 完全支配関係のある子会社が、解散等により残余財産が確定した場合、親会社の「子会社整理損」は税務上損金不算入。 ● 一方、子会社が保有していた未処理欠損金額は、一定の制限のもと、親会社に引き継がれる。 ● 清算中の法人、解散が見込まれる法人、グループ内で適格合併が見込まれる法人は、「子会社評価損」の計上不可。 |

(※)資本金の額等が5 億円以上の法人等の100%子会社等

3.グループ内での所得移動が可能

グループ法人税制は、例えば、グループ内寄付金は損金・益金不算入となるため、課税関係を生じさせることなく、所得を移転することができます。

例えば、赤字子会社から、グループ内の黒字子会社に無利息貸付を行えば、以下の仕訳となります。グループ全体での税金はゼロですが、各子会社単体で見た場合、所得が赤字法人から黒字法人に移動することになりますので、法人税の節税につながる可能性があります。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 赤字子会社 | 寄付金 (損金不算入) |

100 | 受取利息 (課税) |

100 | 受取利息が課税される分 所得は増加 |

| 黒字子会社 | 支払利息 (損金算入) |

100 | 受贈益 (益金不算入) |

100 | 支払利息が損金算入される分 所得は減少 |

| グループ全体 | 支払利息 | 100 | 受取利息 | 100 | 損金と益金が両建てとなり、グループ全体での税額は実質ゼロ |

内国法人が、当該内国法人との間に完全支配関係がある他の内国法人から、例えば、金銭の無利息貸付け又は役務の無償提供などの経済的利益の供与を受けた場合には、支払利息又は役務提供の対価の額を損金の額に算入するとともに同額を受贈益の額として益金の額に算入することとなるのであるが、当該経済的利益の額が当該他の内国法人において法第37条第7項《寄附金の損金不算入》に規定する寄附金の額に該当するときには、当該受贈益の額は当該内国法人において法第25条の2第1項《完全支配関係のある法人間の受贈益の益金不算入》の規定の適用があることに留意する。

また、グループ間売却取引の利益・損失が繰り延べられるため、グループ間売却による損失・利益が計上できない一方、課税関係を生じさせることなく、含み損益のある資産を、その時点の時価等で付け替えも可能です。例えば、黒字子会社が、含み益のある資産をグループ内赤字子会社に簿価で譲渡すれば、将来生じたであろう黒字子会社の法人税等の節税や、将来株価の上昇を抑えることも可能となります。

4.参照URL

(平成22年度税制改正に係る法人税質疑応答事例(グループ法人税制関係)(情報))

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/100810/index.htm

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")