No194.繰越欠損金が引継げる「支配関係」の起算点 親会社が途中で変わった場合は?

グループ内「適格合併等」では、「支配関係が生じて5年超」の場合、被合併法人の「一定の繰越欠損金の引継ぎ」が可能となります。

しかし・・例えば、適格合併前の5年内に、途中で「親会社」が変わってしまった場合はどうでしょうか?

今回は、こういった「支配の状況」が、途中で変わってしまった場合の「繰越欠損金の引継ぎ可否」について解説します。

なかなかイメージがしにくいと思いますので、具体的な事例で解説します。

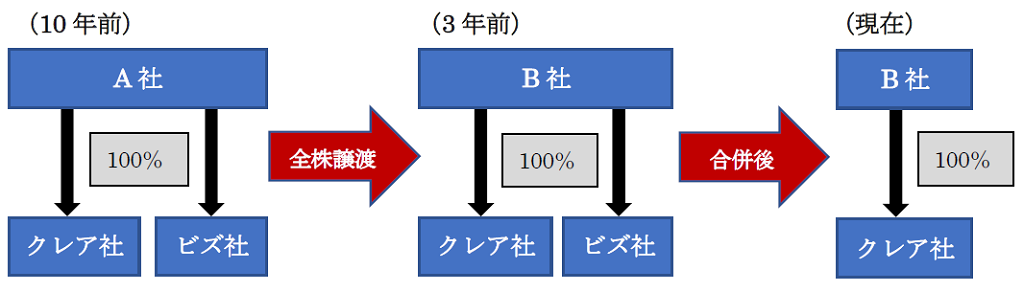

1. 例題

- クレア社は、ビズ社と「適格合併」を予定している。(ビズ社が被合併法人)

- 両社とも、10年以上前からA社の100%子会社であったが、3年前に、A社は、クレア社、ビズ社の全株式を、第三者であるB社に100%譲渡している。(親会社がA⇒Bに変更。現在の親会社は、クレア社、ビズ社ともにB社)

- 適格合併3年前に、親会社がA社⇒B社に変わっているため、今回の適格合併の際、クレア社は、ビズ社の繰越欠損金を引き継げるか?

(繰越欠損金引継要件の「支配関係が生じて5年内」を満たすのか?)

(イメージ図)

以下、適格合併等の場合の繰越欠損金引き継ぎ要件である「支配関係が生じて5年超」の内容を検討します。

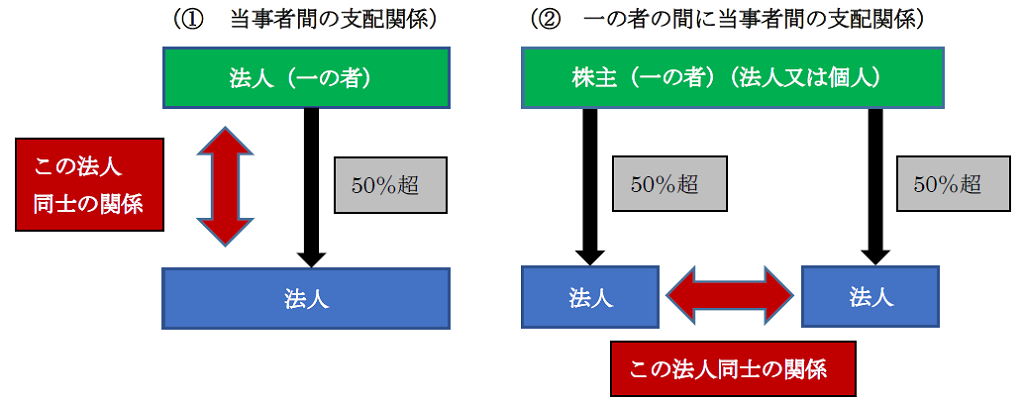

2. 支配関係とは?

「支配関係」とは、以下の2つの状況をいいます。

② 二法人が同一の者によって、各々法人の発行済株式の総数等の50%超を 直接 or 間接的に保有される関係(一の者との間に当事者間の支配関係)

(イメージ図)

今回の例題では、クレア社とビズ社は、どちらも、A社(又はB社)に50%超保有されているため、②に該当し、支配関係があると言えます。

3. 支配関係が生じて5年超かどうか?

次に、「5年超」という要件です。

支配関係は、「どこを起点」に判定するのでしょうか?

今回の例題では、従来の親会社A社の株式保有期間は「5年超」ですが、

現在の親会社B社が保有してからは、まだ「3年」しか経過していません。

つまり、B社が親会社となってからは「5年超」経過していないことから、

「支配関係が生じて5年超」の要件は満たしていないことになるのでしょうか?

4. 支配関係の起算点

① いつが起算点?

「支配関係」の起算点は、「最後に支配関係があることとなった日から合併年度開始日までの支配関係が5年かどうか?」で行います。

② 「最後に支配関係があることとなった日」って?

「最後に支配関係があることとなった日」については、以下の規定があります

(法人税基本通達 12 – 1 – 5 )

つまり、この条文では、合併法人と被合併法人間の支配関係について記載されていますが、

「一の者との間に当事者間の支配関係」のケースで、

「支配している一の者 VS 当事者」との支配関係の判定につき、

「一の者」自体の支配が継続していなければいけないことまでは求められていません。

5. 結論

- 親会社が途中から変わった場合でも、クレア社、ビズ社どちらも、「一の者」(A社ないしB社)に支配されている関係は継続している。

- 最初の親会社(A社)の支配関係が生じたときが、「最後に支配関係があることになった日」に該当し、そこから起算すると「5年超」支配関係は継続している。

- クレア社とビズ社は、「一の者」によるに当事者間の支配関係」が5年超継続しているため、クレア社とビズ社の適格合併にあたり、ビズ社(被合併会社)の繰越欠損金の引継ぎは可能であると判断します。

6. 参照URL

平成22年度税制改正に係る法人税質疑応答事例(グループ法人税制その他の資本に関係する取引等に係る税制関係)(情報) 問7

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/101006/index.htm

<< 前の記事「現物分配を受ける株主に「個人」が含まれる場合の適格判定」次の記事「現物出資の税務処理と消費税 その2(具体例)」 >>

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")