No195.【ファクタリング】会計処理・勘定科目は?/受取手形割引との違いは?/債権譲渡の消費税の取扱い

ファクタリングとは、売掛金等を、得意先からの入金前に、第三者である「ファクタリング会社」に売却し、期日前に現金を受け取る方法です。

手数料は差し引かれますが、例えば、入金条件が長い場合などは、有効な資金調達手段となります。イメージは、「受取手形の割引」に近い感じです。

入金サイトの長い建設業界、人材派遣業、在庫を保有する業界(アパレル、家具雑貨等)、介護・医療業界など、幅広く利用されています。

今回は、「ファクタリング」とはどういったものなのか?会計/税務処理・受取手形割引との違いにつきお伝えします。

(ファクタリングには、買取型、保証型の2種類がありますが、今回は「買取型」に限定してお伝えします)

1. ファクタリングの特徴・法的性格

(1) ファクタリングの特徴

ファクタリングは、売掛金等の債権を、ファクタリング会社に売却するしくみです。一般的に、銀行融資とくらべると、保証人や担保等は必要でなく、審査もそこまで時間はかかりません。

したがって、時間をかけずに「債権等を現金化」したい場合には、非常に有効な手段です。

ただし、入金期日が過ぎた不良債権や、債権譲渡が禁止されているものはファクタリングできません。

(2) 法的性格

「買取型ファクタリング」の法形式は売買(債権売却)となりますので、売掛金の回収リスクは「ファクタリング会社」に移転します。

ただし、債権譲渡が法的に保全されていない場合や、買い戻し特約がついている場合は、金融取引となります。

2. ファクタリングの種類

ファクタリングには、①利用者とファクタリング会社との2者間取引の場合と、②売掛先等も含めた3者間取引の2種類があります。

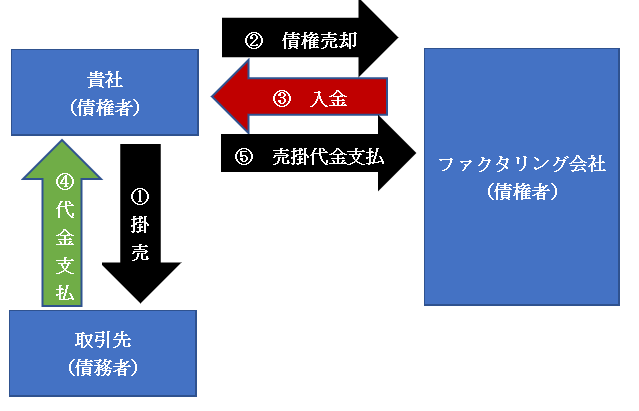

(1) 2社間ファクタリング

利用者とファクタリング会社の2社間で契約する方法です。手続がシンプルで「資金化」が早いため、一般的にはこちらが多いです。

●利用者が、ファクタリング会社に売掛金の譲渡を行う(得意先への債権譲渡通知は不要、②)

●利用者は、ファクタリング会社から手数料を差し引いた売却代金を受け取る(③)

●得意先から入金があれば(④)、代金をファクタリング会社に支払う(⑤)

2社間ファクタリングの場合、得意先への「通知」は不要となりますので、売掛先に知られることなく、迅速な資金調達を行うことができます。

ただし、2社間ファクタリングの場合は、一般的にファクタリング会社から「債権譲渡登記」が要求されます。「債権譲渡登記」は、ファクタリング会社が債権者であることを第三者に主張するための対抗要件となり、登記を具備すると、債務者への通知や承諾は不要となります(譲渡人は法人のみに限定)。

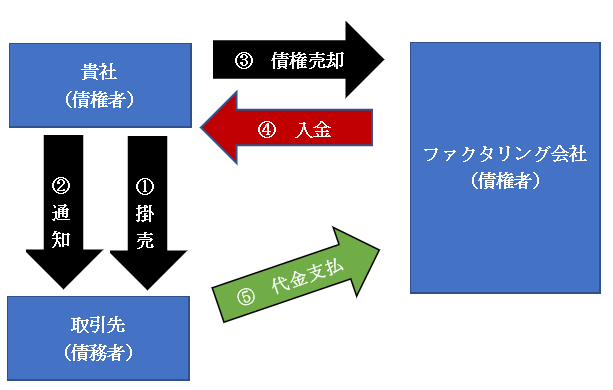

(2) 3社間ファクタリング

利用者とファクタリング会社、得意先(売掛先)の3社間で契約する方法です。売掛先へ債権譲渡通知を行い、承諾をもらう必要があります。

●利用者が、得意先に債権譲渡通知を行い、ファクタリング会社に売掛金の譲渡を行う(② ③)

●利用者は、ファクタリング会社から手数料を差し引いた売却代金を受け取る(④)

●取引先が、直接ファクタリング会社へ支払をする(⑤)

3社間ファクタリングの場合、取引先から直接ファクタリング会社に支払われます。したがって、ファクタリング会社側での代金回収リスクが軽減されるため、一般的には2社間ファクタリングよりも手数料は安く設定されます。

一方、利用者側は、得意先への通知が必要なため、ファクタリングの事実が知られてしまう点で、売掛先の信用を失う可能性があります。

3. 会計処理/税務処理

債権の売買処理を前提に、以下、ファクタリングの仕訳をまとめます。

なお、「金融取引」と判断される場合は、「借入金処理」となります。

-

- ●売掛金110万円につきファクタリングを行う

- ●手数料は譲渡額の10%とする

(1) 2社間ファクタリングの場合

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 得意先売上時 | 売掛金 | 1,100,000 | 売上(課税) 仮受消費税 |

1,000,000 100,000 |

| ファクタリング 実行時 |

未収入金 債権売却損(非課税)(※) |

990,000 110,000 |

売掛金(非課税)(※) | 1,100,000 |

| ファクタリング会社から入金時 | 現金 | 990,000 | 未収入金(※) | 990,000 |

| 得意先から 入金時 |

現金 | 1,100,000 | 預り金 | 1,100,000 |

| ファクタリング会社返金時 | 預り金 | 1,100,000 | 現金 | 1,100,000 |

(※)

- ファクタリング実行時に「債権売却損」の額が判明しない場合は、入金時に「債権売却損」を計上。

表示区分は「営業外費用」となります。 - ファクタリング取引は、「金銭債権の譲渡」に該当しますので、消費税は「非課税取引」となります。

- 通常、金銭債権の譲渡は、課税売上割合の計算上の分母に「譲渡額」の5%を加算する必要がありますが、ファクタリング取引は、二重計上となるため、5%を加算する必要はありません。

(2) 3社間ファクタリングの場合(手数料10%とする)

ファクタリング

実行時上記(1)と同じ

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 得意先売上時 | 上記(1)と同じ | |||

| ファクタリング 会社から入金時 |

上記(1)と同じ | |||

3社間ファクタリングの場合、売掛債権の入金は、得意先からファクタリング会社に直接行われます。したがって、2社間ファクタリングの場合と異なり、得意先入金時、ファクタリング会社支払時の仕訳はありません。

4. 受取手形割引との違い

| ファクタリング | 手形 |

|---|---|

|

|

って何?")

・株価収益率(PER)とは?")