No101.【剰余金の分配可能額】配当可能限度額の計算方法をわかりやすく解説/自己株式や純資産300万円未満の取扱い

会社は、利益追求を目的とした組織ですが、最終的には利益を株主に還元することを目的としています。

したがって、原則として獲得した剰余金(利益)は、株主総会の決議により、いつでも株主に分配(配当)をすることが可能です(会453条)。

赤字の会社でも、剰余金の分配(配当)は可能です。

しかし、剰余金の分配を無制限に認めると、会社に財産が残らなくなってしまい、債権者等が不測の損害を被る可能性があります。

そうすると、金融機関等は会社にお金を貸すことを躊躇することになります。

そこで、会社法上、配当等の財源規制として「剰余金の分配可能額」という限度が設けられています(会461条)。

今回は、この「分配可能額」の算定方法につき解説します。

1.分配可能額を算定しないといけないケース

会社法上の規定より、「剰余金の分配可能額」を算定しないといけない場合は、以下3つのケースとなります。

②会社が自己株式を取得する場合

③有償減資をする場合

会社法では、①株主に対する金銭等の分配②「自己株式の取得」の2つを合わせて「剰余金の配当等」と規定し、財源規制がかけられています(会社法461条)。

また、③「有償減資」についても、「欠損填補のための減資(=無償減資)」+「剰余金の配当」と整理されており、「分配可能額」の規制がかかると解釈されています。

2.中小企業の場合の分配可能額

「分配可能額」の算定は、厳密には、非常にややこしい規定となっています。

ただし・・複雑な取引がない中小企業では、ほとんどの場合、下記の計算式で算定できます。

分配可能額 = その他資本剰余金の額 + その他利益剰余金の額 ― 自己株式帳簿価額

中小企業では「その他資本剰余金」や、「自己株式」もない場合が多いと思いますので、

誤解を恐れず簡単に言うと・・「その他利益剰余金」が「剰余金の分配可能額」となります。

その他利益剰余金とは、任意積立金+繰越利益剰余金のことです。

3.分配可能額以外の制限

上記の「分配可能額」が、たとえプラスの場合でも、下記の制限があります。

| ① | 純資産額が300万円未満の場合は「剰余金の配当」ができない | 配当を行うことで、純資産が300万円未満となるような配当もできません(会社法458条) |

|---|---|---|

| ② | 配当をした場合、配当額の1/10「利益準備金等」の積立が必要(資本金の1/4に達するまで) | 利益準備金等の積立を考慮すると、「分配可能限度額」は、「分配可能額」×10/11となります(利益準備金の積立が必要な期間のみ)。 |

| ③ | 分配可能額には、決算日から分配時点までの「期間損益」は含まれない | 臨時計算書類を作成した場合は除きます(会社法461条第2項2号)。 |

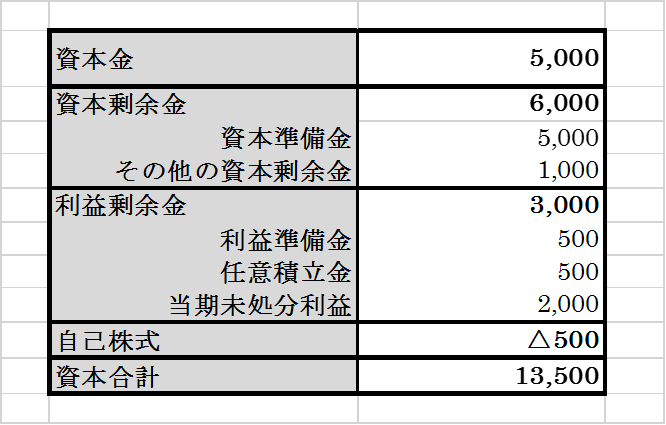

4.分配可能利益算定の具体例

●分配可能額は?

●決算日以降、分配時まで、資本取引、配当等特別な取引はないものとする。

(分配可能額の計算)

その他の資本剰余金1,000 + その他利益剰余金2,500 (※)- 自己株式500 = 3,000

(※)その他利益剰余金 = 任意積立金500 + 当期未処分利益2,000

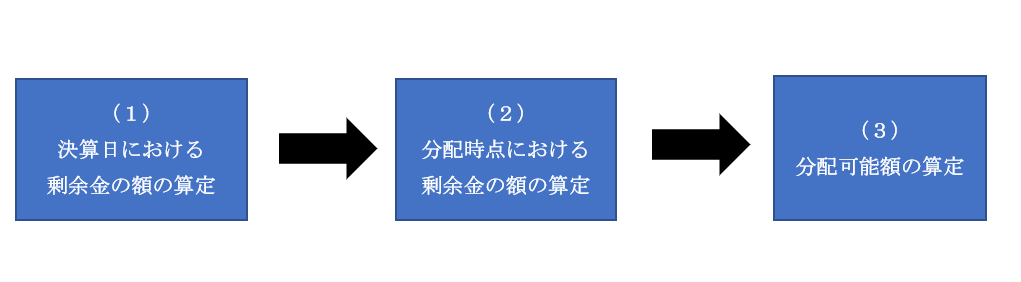

5.分配可能額の算定ステップ

「分配可能額」の算定ステップは、以下の3つとなります。

以下、それぞれ解説します。

(1)決算日における剰余金の額の算定

決算日における剰余金の額は、会社法に詳細に記載されています(会446条、計規149条)が・・・

非常にややこしいので、「結論」だけ記載します。

決算日における剰余金の額= その他資本剰余金の額 + その他利益剰余金の額

(2)分配時点の剰余金の額の算定

分配時点の剰余金の額は、会社法に詳細に記載されています(会社法446条2~7号)が・・・

非常にややこしいので、「結論」だけ記載します。

分配時点における剰余金の額=上記(1) + 下記調整額

| + | 決算日以降の自己株式処分損益、減資差益・準備金減少差益 |

|---|---|

| △ | 決算日以降の自己株式消却額 |

| △ | 決算日以降の剰余金の配当額 |

| △ | 法務省令で定める額(会社計算規則150) (※) |

(※)代表的なもの

- 決算日以降に実施した「剰余金」から「資本金の額又は準備金」への振替額

- 決算日以降に実施した「剰余金の配当」にかかる準備金積立額

- 一定の組織再編による剰余金等の変動

(3)分配可能額の算定

分配可能額は、会社法に詳細に記載されています(会社法461条第2項)が・・・

非常にややこしいので「結論」だけ記載します。

分配可能額=上記(2)+下記調整額

| △ | 分配時点の自己株式の帳簿価額 |

|---|---|

| △ | 決算日後に自己株式を処分した場合の処分対価 |

| △ | その他法務省令で定める額(会社計算規則158) (※) |

(※)代表的なもの

| その他有価証券評価差損・土地再評価差損 | これらは、損益に計上されておらず、剰余金を構成するものではありませんが、その他有価証券評価損は、会社財産の減少を示すものとして分配可能額から控除します(評価差益は何もしない) |

|---|---|

| のれん等調整額 | 資産の部に「のれん」が計上されている場合には、①のれん等調整額と②資本等金額 (※)を比較して分配可能額から控除します。 |

(※)

①のれん等調整額=のれん(資産の部)×1/2+繰延資産

②資本等金額=資本金+資本準備金+利益準備金

①<②の場合は控除額ゼロ、①>②の場合は控除額あり。

なお、「自己株式処分差損益」は、(2)の計算時に加算しましたが、(3)で「自己株式処分価額」を差し引くため、結果的に自己株式処分差損益は反映されない結論となります。

6.YouTube

<

h3>

【

】

って何?")

・株価収益率(PER)とは?")