No9.【簿外資産とは?】節税で意識すべき簿外資産の作り方・評価/簿外負債の評価をわかりやすく解説

「簿外資産」というと、一般的には「隠匿した資産」をイメージされるかもしれません。

しかし、「簿外資産」には、もう一つの意味があります。「財産価値のある簿外資産」です。

財産にもかかわらず、経費処理することができ、その結果、簿外に「財産価値が残るもの」という意味です。

当該「簿外資産」は、支出した際に、貸借対照表を経由することなく「経費処理」ができ、しかも簿外に財産価値が残るものですので、むしろ良い意味の「簿外資産」となります。

今回は「簿外資産」の内容や、簿外資産の作り方、簿外資産にかかる外部からの評価等を中心に解説します。

1.隠匿した簿外資産とは?

「隠匿した簿外資産」とは、悪い意味の簿外資産です。例えば、金融機関等に決算書をよく見せるために、売れずに滞留している「在庫の計上を除外」する場合などです。

「隠匿した簿外資産」の場合、本来は計上すべき在庫を、会社が隠匿しているため、当然、銀行等からは悪い評価を受けます。また税務署からは、「隠蔽仮装」として、青色申告が取り消される可能性があります。

2.財産価値のある簿外資産とは?

一方で、財産価値のある「簿外資産」は、財産価値があるにもかわらず、支出時に経費処理でき、その結果、簿外に「財産価値が残っている」ものです。つまり、貸借対照表に資産として計上することなく、税法上、正当に経費処理ができるものです。

むしろ、節税の観点では、意識すべき、よい「簿外資産」ということになります。

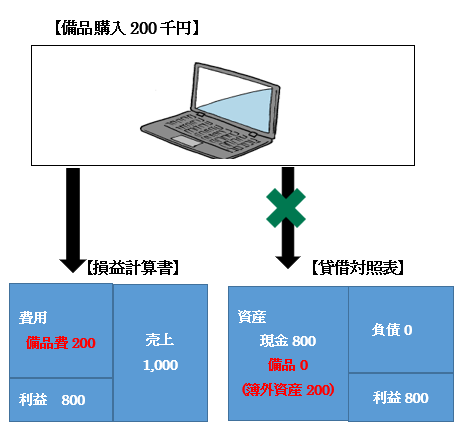

例えば、中小企業では「30万未満の固定資産」は、税務上、一括費用処理が認められています。この場合、一括経費処理により税金が節税できる上に、簿外に「固定資産(財産)を保有」していることになります。

このように、財産価値のある「簿外資産」は、決算書(BS)には表示されていないものの、実際には財産価値のある「資産」を指します。

3.簿外資産を意識する

税制上認められた範囲で、少しでも節税したい!と思うのは当然のことです。

しかし、例えば、経費を作るために「交際費」を支出すると、確かに税金は減りますが・・同額のキャッシュが出て行きます。

もちろん、交際費による営業効果はあるかもしれませんが、明確な目的のない支出なら、節税するために「お金を使っている」とも言えるため・・本末転倒です。

せっかくお金を使うなら、経費にできるだけでなく、かつ「簿外資産」が作れるものがよいですね。

以下、具体的に、「財産価値のある簿外資産」が形成できる取引をご紹介します。

4.財産価値のある簿外資産を作れる具体例

「財産価値のある簿外資産」として、以下のものがあげられます。

| 少額減価償却資産 | 中小企業の場合、単価30万未満の固定資産は、支出時に一括損金処理が認められるため、節税ができ、しかも簿外に「固定資産」という財産が残ります。 |

|---|---|

| 倒産防止共済・解約返戻金のある生命保険金 | 将来解約返戻金等があるタイプの保険の場合、掛け金のうち、損金で処理した部分は、決算書(BS)には表示されませんが、将来返金される部分は「簿外資産」が形成されます。 | 短期前払費用 | 家賃については、原則としてサービス提供を受けた月に「経費」となります。ただし、例外的に、1年内の家賃につき一括払いした場合は、支出時に一括経費処理が可能です(短期前払費用)。当該短期前払費用も、将来の役務提供分を先取りするという点で、「簿外資産」が形成されます。 |

| 中古資産の購入 | 4年落ち(3年10か月)の中古車は、耐用年数2年で償却が可能です。定率法の場合、耐用年数2年の償却率は1.000となりますので、例えば、事業年度期初に車両を購入した場合は、初年度に全額経費にできることになります。一方、車両という財産価値は残りますので、「簿外資産」を形成します。 |

| WEBコンテンツ | ブログ、YouTubeなどのWEBコンテンツは、原則として、支出時に、製作外注費や、社内人件費等で一括経費にできますが、将来の集客効果やコンテンツの広告収入等が期待できる点で、財産価値を有します。また、コンテンツを社内教育用に利用すればノウハウが蓄積されるため、強力な「簿外資産」が形成されます。 |

| 人件費や教育費 | 優秀な人材の採用費用、社内従業員への報酬還元、教育費用については、原則として支出時一括経費処理が可能です。一方、これらの先行投資は、OJTや情報共有等を進めることで、ノウハウ等が社内に蓄積し、お金で表すことのできない財産価値、「簿外資産」を形成します。 |

| 研究開発費 | 研究開発費については、原則として期間費用処理が認められます(税務上の試験研究費)。また、一定の試験研究費は、税額特別控除も可能です。こういった研究開発費も、将来の売上を生み出す原資となる点で「簿外資産」と言えます。 |

その他、会社の長年の歴史によるブランド価値も、お金では表せない簿外資産となります。

5.簿外資産の外部からの評価

一般的に、決算書に表示される「資産」は、少なければ少ないほどROA、ROE(総資本利益率・自己資本利益率)の数字は改善しますので、市場からは「よい評価」が得られます。

一方で、「簿外資産」は、決算書(BS)には表示されないため、いくら「簿外資産がある」といっても、金融機関等の外部からは評価されないケースもあります。

6.簿外負債の場合は?

簿外負債とは、本来負債に計上すべきものが貸借対照表に計上されていないものです。「簿外負債」は簿外資産と大きく異なり、よい意味はありません。例えば、退職給付引当金については、税務上認められていませんので、中小企業では計上しないケースが多いです。しかし、引当金未計上=将来的な債務が計上されていないこととなり、「簿外負債」となります。未払残業代や未払リース料も同様に「簿外負債」となります。

簿外負債の評価は、簿外資産と全く逆です。例えば、M&A等の場面では、簿外負債の発覚により、買収価額が大幅に下がる場合もあります。M&Aや事業譲渡等の場面では、簿外負債がない方がよい評価が得られます。

って何?")