No178.その他資本剰余金から配当を受ける場合の会計処理/税務処理/申告書の記載 みなし配当や譲渡損益に注意!

投資している法人から配当を受ける場合、配当の原資が、投資先が獲得した「利益」ではなく、「資本」を原資として配当が行われるケースがあります。

例えば、「有償減資」による配当を実施するケースが代表例です。

こういった場合、配当金の受取金額全額が「受取配当金」になるわけではなく、実質配当部分(=みなし配当)部分のみが「受取配当金」となります。

今回は、「その他資本剰余金」から配当が行われる場合の、配当を受ける側の会計処理・税務処理・申告書の記載方法をお伝えします。

1. その他資本剰余金から配当を受けた場合の会計上及び税務上の取扱い

(1) 会計処理

配当受領側は、会計上は、「売買目的有価証券」である場合を除き、原則として配当受領額を有価証券の帳簿価額から減額します(適用指針第3項)。

(「売買目的有価証券」等の場合は、「受取配当金」で計上します(適用指針4項、5項))

なお、配当額が「その他利益剰余金」、「その他資本剰余金」のどちらを原資とするものなのか?不明な場合は、「受取配当金」に計上できます。(適用指針6項)

企業会計基準適用指針第3号 「その他資本剰余金の処分による配当を受けた株主の会計処理」

(2) 税務処理

その他資本剰余金から配当を受けた場合、税務上は「みなし配当」が発生します。

税務上は、受取金額のうち、利益積立金額の減少部分は受取配当金(みなし配当)、資本金等の額の減少部分は、当初払込資本金等の払戻し(株式の譲渡対価)と考えます

(完全支配関係がない場合を前提とします)。

なお、その他資本剰余金から配当する側の会計処理については、No155ご参照ください。

(3)申告調整

会計処理と税務処理が異なるため、申告調整が必要となります。

2. 例題

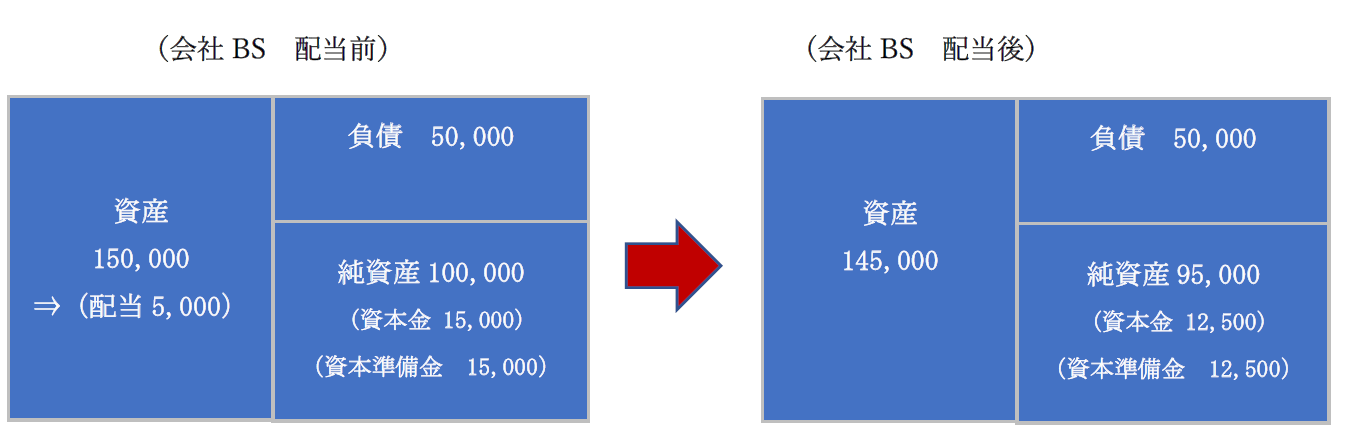

● A社は、株主に5,000の配当を行う。資本に対する払戻割合は16.7%(5,000 ÷ 30,000)。

● 配当原資は、資本金2,500及び資本準備金2,500を取り崩し、「その他資本剰余金」5,000に振り替えた上で配当を行う(有償減資)。

⇒ 5,000のうち、みなし配当部分は3,500とする。

● B社(株主)は、A社からの配当1,000(うち、みなし配当部分700)を受け取った。B社が保有するA社株式の簿価は6,000とする。

● A社とB社は完全支配関係にないものとし、受取配当については、その他の株式として「受取配当益金不算入額」50%とする。

(1) 会計処理

| 借方 | 貸方 | ||

|---|---|---|---|

| 現預金 仮払金(or法人税等) |

857 143 |

有価証券 | 1,000 |

- 会計上は、配当受領額を有価証券の帳簿価額から減額します。

- 借方の「仮払金」は、税務上、配当とみなされる部分(みなし配当)に対応する源泉所得税(700 × 20.42%)です。(金額については、下記(2)で説明します)。

(2) 税務処理

税務上は、利益積立金額の減少部分は受取配当金(みなし配当)、資本金等の額の減少部分は、当初払込資本金等の払戻し(株式の譲渡対価)と考えます。

つまり、配当額1,000のうち700は配当、残り300は、A社株式売却による「譲渡収入」と考えます(簿価1,000の有価証券を300で売却)。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 仮払金(or法人税等) 有価証券売却損(※3) |

857 143 700 |

受取配当金(※1) 有価証券(※2) |

700 1,000 |

(※1) 「受取配当金」の金額は、通常は、「配当の支払通知書」に記載されています(配当側の「利益積立金額取崩額」と対応します)

(※2)今回の配当に対応する有価証券簿価1,000(6,000 × 払戻割合16.7% = 譲渡原価)

(※3)上記(※2)の譲渡原価1,000と、税務上の株式譲渡価額300(1,000-700)の差額。

⇒ 今回は、子会社株式簿価と、親会社の「資本金+資本準備金の子会社出資持分」は一致するため、受取配当金=有価証券売却損となります。

(※)「有価証券売却損」と「受取配当金」は相殺しません。それぞれ、「課税」の取扱いが異なるためです。

法人株主の場合は、有価証券売却損は「損金」、受取配当金は「益金不算入」となります。

個人株主の場合は、有価証券売却損は譲渡所得、受取配当金は配当所得で集計します。

(3) ご参考~株主への支払通知書

通常、株主側の税務処理は、「支払通知書」から仕訳が可能です。

| ➀ | 受取配当の額(=みなし配当) | 支払通知書に記載されている。 |

|---|---|---|

| ➁ | 株式の譲渡対価 | 払戻額から➀の額を差し引いて算定 |

| ➂ | 株式の譲渡原価 | 通知書に払戻割合が記載されている。 保有株式帳簿価額 × 払戻割合を乗じて計算。 |

3. 申告書の記載例

上記例題をもとに、法人株主の場合を前提に、確定申告書の記載方法をお伝えします。

会計上は、損益(受取配当金)が計上されないのに対し、税務上は、「受取配当金」と、「有価証券売却損益」を計上する必要があるため、申告調整が必要となります。

(1) 会計⇒税務上の修正仕訳

会計上の仕訳を、税務仕訳に合わせるための修正仕訳は、以下となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 有価証券売却損 | 700 | 受取配当金 | 700 |

- 株主が法人の場合は、受取配当等の益金不算入(別表8)を通じて、別表4で減算となり、所得が変わってきます。

(2) 別表4の記載

【所得の金額の計算に関する明細書】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益 | ||||

| 加算 | ・・・ | ・・・ | ・・・ | ・・・ |

| 受取配当金計上漏れ | (※1)700 | (※1)700 | ||

| 減算 | 受取配当金益金不算入 | (※2)350 | (※2)350 | |

| 有価証券売却損計上もれ | (※1)700 | (※1)700 | ||

| ・・・ | ・・・ | ・・・ | ・・・ | |

(※1)上記(1)の「会計 ⇒税務修正仕訳」の内容を、別表4に転記します。会計処理上未仕訳につき、税務上申告加減算を行います(留保)。

(※2)上記(※1)に対応する受取配当金の益金不算入の処理です(社外流出)。別表8から転記されます(その他の株式 700 × 不算入割合50% = 350)。

(3) 別表5の記載

【利益積立金の計算に関する明細書】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 配当・売却損計上漏れ | 700 | 700 | 0 | |

- 今回は、配当を受ける側の株式簿価と配当を行う側の「資本金+資本準備金の子会社出資持分」は一致するため、加算減算でゼロになります。

【資本金等の額の明細書】

記載なし

4. 100%グループ法人間でのみなし配当

100%グループ法人間で、みなし配当等が生じる場合は、例外的に、上記の「株式譲渡損益」が計上できません。株式の譲渡収入額=譲渡原価の額とみなされます

(法法61条の2⑯)。

この場合、株式の譲渡損益部分は、税務上「資本金等の額」を加減算されます(法令8条1項22号)。

つまり、上記例題では、有価証券売却損計上もれ22万円は別表4で減算できず、別表5で「資本金等の額」の減少及び同額の利益積立金額を増加させる申告調整となります。

なお、100%グループ法人間の受取配当金については、完全子法人株式等に該当しますので、受取配当金は全額益金不算入となります(法法23条1項)。

詳細は、「グループ法人内取引の取扱い」の項をご参照ください。

【関連記事】