No127.【グループ内寄付金 損金益金不算入】/子会社株式の簿価修正・利益積立金の積立とは?/子会社間寄付の申告調整

グループ法人税制では、寄付を行った法人は「全額損金不算入」となり、受領した法人は「全額益金不算入」となります。この結果、グループ法人間では、課税関係を生じさせることなく、財産価値の移転が行えます。

しかし、例えば、100%子会社Aが財産全部を他の100%子会社Bに寄付し、その後に、親法人が、価値が下がった子会社株式(A社株式)を売却すれば、子会社株式売却損(損金)を意図的に作ることができます。

そこで、租税回避行為を防止する観点で、親法人が有する子法人株式等につき、寄付が行われた場合に、「一定の簿価修正」が必要とされています。

今回は、グループ法人内寄付金にかかる損金不算入制度・子会社株式簿価・利益積立金の修正の制度概要をお伝えし、「100%子会社間での寄付金」を例題に、申告書の記載方法をまとめます。

目次

1.グループ内寄附金の損金不算入制度とは

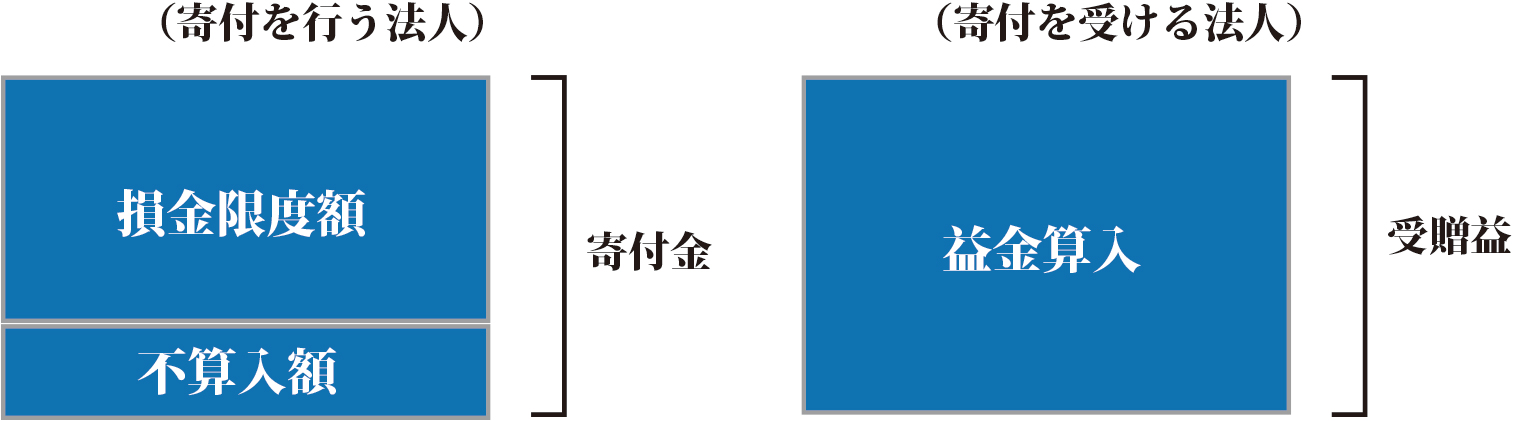

(1)一般の寄付金の取扱い

一般的な寄付金の場合、寄付を行った法人は、損金算入限度額までは「損金算入」が認められ、受領した法人は、受贈益全額が益金に算入されます。

(2)グループ内寄付金の取扱い

上記にかかわらず、グループ内寄付金については、寄付を行った法人側は「全額損金不算入」となり、寄付を受領した法人は、全額が益金不算入となります。

(3)法人頂点の場合のみ

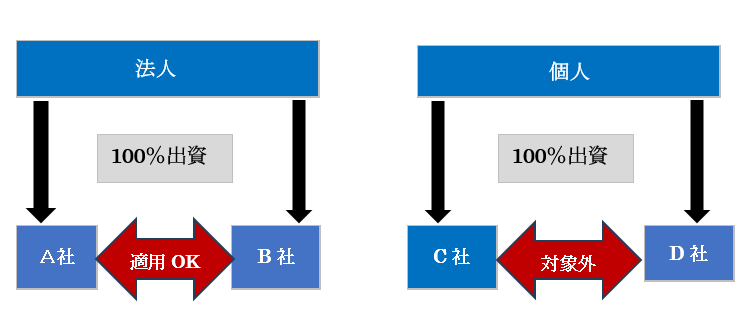

グループ法人税制は、個人を頂点としたグループにも適用があります。

ただし、当該「寄付金損金及び益金不算入の制度」は、「法人による完全支配関係のある」法人間の寄付についてのみ適用され、 個人(及び特殊の関係のある個人)が頂点の場合は適用されません。例えば、個人で100%支配しているグループ内の寄付金は、寄付側は(損金算入限度額を除き)損金不算入、受けた法人側では益金算入となります。同様に、法人個人間の寄付も適用されません。なぜなら、個人に認めると、贈与税や相続税が簡単に節税できることになるためです。例えば、100%父親が所有する会社の資産を、すべて息子の会社に寄附すれば、父保有の株式価値はゼロとなり、息子は贈与税を払うことなく、父の財産をもらうことになるためです。

例えば、上記A社・B社は、100%株主が法人のため、AB間の寄付は、損金・益金不算入となります。一方、C社・D社は100%株主が個人のため、CD社間の寄付金は、通常通りの処理(損金算入限度額まで損金算入)となります。なお、C社・D社も「グループ法人税制の対象」とはなりますが、「寄付金の損金・益金不算入の規定だけ適用外」という取扱いになります。

2. 親会社における利益積立金の調整

「寄付金の損金・益金不算入制度」は、寄付の授受があった法人だけでなく、寄付の授受があった子会社の株主法人、つまり親会社にも税務上の影響があります。寄付金損金・益金不算入により、子会社側で純資産の増減が生じるため、株主である親会社は、当該純資産の増減額につき「利益積立金」の調整が必要となります。

これは、親会社側での「租税回避」を未然に防止するためです。以下、具体例で解説します。

(1)具体例(利益積立金の調整がない場合)

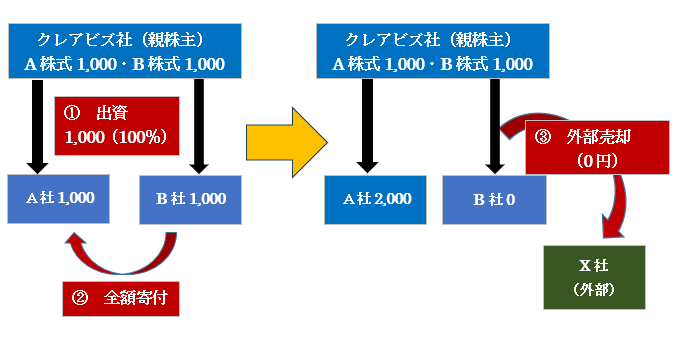

● 親会社の出資額は、子会社A・Bとも1,000とする。

● 設立後すぐに、子会社Bは財産1,000全額(=親会社の設立出資金)を、子会社A社に寄付した。

● その後、親会社は、子会社B社株式(簿価1,000)を、外部X社に0円(時価)で売却した。

クレア社・A社・B社は、法人を頂点とした「完全支配関係」があるため、AB者間の寄付は損金・益金不算入となり、B社保有財産1,000は、課税されることなく全額A社に移転されることになります。

この結果、B社純資産はゼロ(=時価ゼロ)となりますので、親会社は、B社株式を外部にゼロ円で売却することも可能です。この場合、親会社では、B社株式売却損1,000(売却額0-簿価1,000)が計上されることになります。これを悪用すれば・・親会社は損金を容易に作り出す「租税回避」が行われる可能性があります。

そこで、グループ内寄付により、100%子会社側で「純資産の増減」がある場合、親法人(株主法人)の保有する「子法人株式の簿価の修正及び利益積立金の積立」の規制が設けられています。

(2)寄付金修正の対象

寄付修正は、子法人株式を直接保有する「株主法人」のみ対象となります。本来、意図的な売却損を防止する観点からは、グループ頂点まで「すべて」帳簿価額の修正が必要となりますが、事務負担を考慮して、修正を要するのは「直接の株主」のみに限定されています。

例えば孫会社が、親会社に寄附を行っても、孫会社の直接株主である「子会社」が、「孫会社株式」の簿価を修正するだけで、「親会社」が「子会社株式」の簿価を修正する必要はありません。

【寄付金簿価修正の対象外となる株主】

● 個人株主については、「利益積立金」の概念がないため対象外となります。

● 連結納税制度の対象となる場合は、別途「投資簿価修正」という制度があるため、寄付修正は行いません。

3. 子会社側の申告調整

上記2の「例題」をもとに、子会社側での申告調整につきお伝えします。

(1)寄付を受ける側(A社)

【仕訳】

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 現金 | 1,000 | 受取寄付金 | 1,000 |

| 申告調整(※) | 別表4減算(社外流出) | |||

(※)A社での「受取寄付金」は、グループ法人税制では「全額益金不算入」となります。

別表4では、「受贈益の益金不算入額処理(社外流出)」を記載します。別表5の記載はありません。

【別表4の記載(所得の金額の計算に関する明細書)】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当該利益 | ||||

| 加算 | ・・・ | ・・・ | ・・・ | |

| 減算 | 受贈益の益金不算入額 | 100 | 100 | |

(2)寄付を行う側(B社)

【会計仕訳】

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 寄付金 | 1,000 | 現金 | 1,000 |

| 申告調整(※) | 別表4加算(社外流出) | |||

(※)B社での「寄付金」は、グループ法人税制では「全額損金不算入」となります。

別表4では、「寄付金の損金不算入額処理(社外流出)」を記載します。別表5の記載はありません。

【別表4の記載(所得の金額の計算に関する明細書)】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当該利益 | ・・・ | ・・・ | ||

| ・・・ | ・・・ | ・・・ | ||

| 仮計 | ・・・ | ・・・ | ||

| 寄付金の損金不算入額(加算) | 100 | 100 | ||

4.親会社(株主側)の申告調整(寄付時)

寄附の授受を行った子法人の株主は、寄附金相当額のうち「持分割合に相当する金額」につき「利益積立金額」を調整(株式簿価修正)する必要があります(法令9①七、119の3⑥)。

(1)仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計(※1) | 仕訳なし | |||

| 申告調整(※2) | A社株式 | 1,000 | 利益積立金 | 1,000 |

| 利益積立金 | 1,000 | B社株式 | 1,000 | |

(※1)会計上の仕訳はありません。

(※2)税務上は、寄付金部分につき、各子会社株式の「簿価修正」を行います。

寄付の分、各子会社の純資産が増減している点を反映し、子会社株式の「税務簿価」を修正するイメージです。別表5のみ修正し、別表4の記載はありません。

(2)別表の記載

【別表5の記載(利益積立金の計算に関する明細書)】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| A社株式(※3) | 1,000 | 1,000 | ||

| B社株式(※3) | 1,000 | △1,000 | ||

| 繰越損益金 | ||||

(※3)この事例では、結果的に「利益積立金総額」は変わりませんが、A社、B社各子会社の純資産増減に対応して、各子会社株式の簿価調整(利益積立金)を行います。

この簿価修正は、別表4とは連動しないため、別表5に直接入力する必要があります。

なお、当該簿価修正は、「税効果会計」の対象となります。

5. 親会社(株主側)の申告調整(子会社株式売却時)

親会社のクレアビズ社が、子会社B社株式を、ゼロ円で売却した場合の申告調整は以下となります。

(1)会計仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | B社株式売却損 | 1,000 | B社株式 | 1,000 |

| 申告調整(※) | 別表4加算(留保) | |||

(※)親会社側は、税務上、子会社寄付時点で簿価修正済のため、税務上のB社株式簿価は0となります。つまり、税務上は、簿価ゼロのB社株式を0円で売却した扱いとなり、売却損益は生じません。

したがって、別表4では、会計上の「B社株式売却損」の加算調整を行い、別表5では、子会社寄付時に調整した税務簿価修正を戻す処理を行います。

(2)別表の記載

【別表4の記載(所得の金額の計算に関する明細書)】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当該利益 | ||||

| 加算 | B社株式売却損否認 | 1,000 | 1,000 | ・・・ |

| 減算 | ・・・ | ・・・ | ・・・ | ・・・ |

【別表5の記載(利益積立金の計算に関する明細書)】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| A社株式 | 1,000 | 1,000 | ||

| B社株式(※1) | 1,000 | 1,000 | 0 | |

| 繰越損益金(※2) | 1,000 | △1,000 | ||

(※1)B社株式売却に伴い、過去に調整していた別表5の税務上の簿価の実現処理を行います。この簿価修正は、「税効果会計」の対象となります。

(※2)この欄は、申告調整ではなく、元々計上済の「会計上の繰越利益」を表示しています(申告調整と区別するため緑色斜体で表示)。

6.参照URL

(完全支配関係がある法人間の寄附金)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_04_02.htm

<

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")