No57.【海外特許権内外判定】特許権・商標権・意匠権使用料等にかかる消費税内外判定

グローバル企業では、海外特許や商標権・意匠権に関する使用料を支払うケースもあると思います。また、対象が特許の登録までには至らない技術(ノウハウ)の使用料のケースもあります。

こういった使用料等は、目に見えないサービスのため、「消費税」の課税判定につき迷われるケースも多いかもしれません。

そこで今回は、特許権・商標権・意匠権・ノウハウ等の使用料にかかる「消費税」課税判断(内外判定)につきお伝えします(電気通信利用役務の提供は除く)。

1. 資産(権利)の貸付取引に係る消費税内外判定の考え方

特許権・商標権・意匠権等にかかる使用料は、消費税上、「資産(権利)の貸付取引」と位置付けられます。

「資産の貸付取引」に関する消費税の取扱いは、以下の通りとなります。

(1) 原則

「資産の貸付」にかかる消費税の課税判断は、原則として、貸付が行われた時の「資産の所在場所」を基準に判定します。例えば、「資産の所在場所」が国内なら「消費税課税」取引、海外なら「不課税取引」となります(消4③一)。

(2) 特許権・商標権等の判定

一方、特許権や商標権等は、無形財産のため、「どこに資産が所在していたか」を明確に把握できるものではありません。こういった、資産所在場所が明確でないものについては、消費税施行令で別途、消費税の課税判定方法が定められています。

2. 特許権・商標権使用料等(ライセンス使用料)の内外判定

特許権・商標権使用料の消費税課税判定に関しては、以下の規定があります。

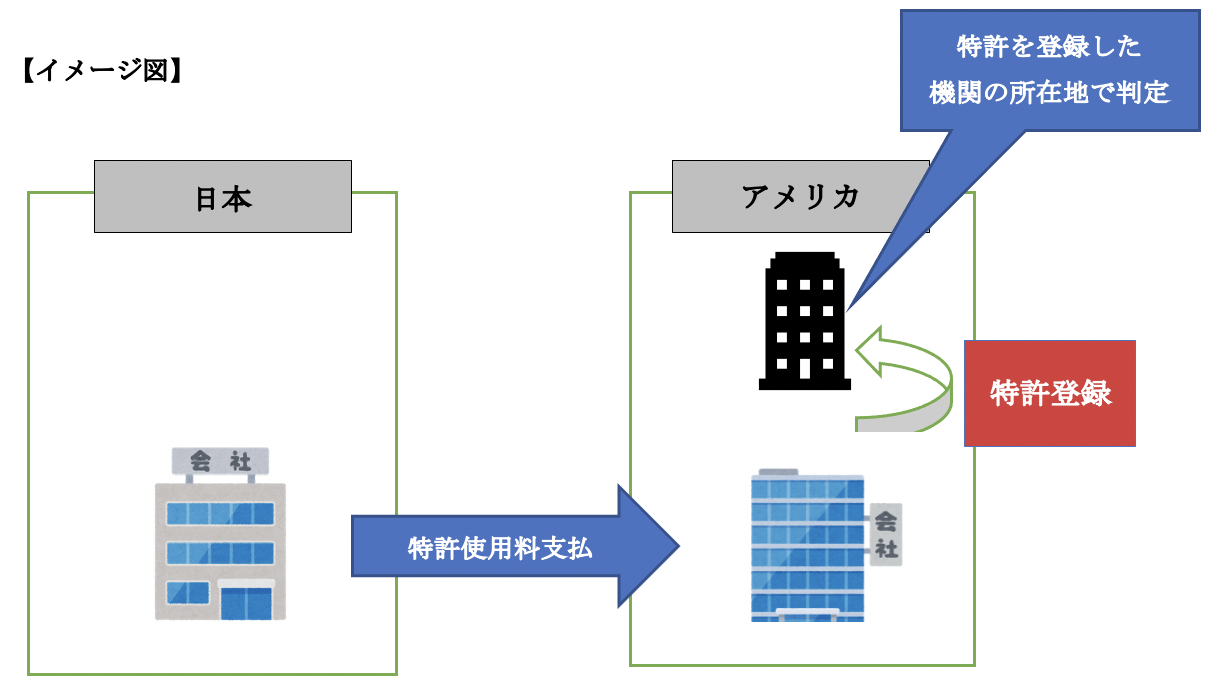

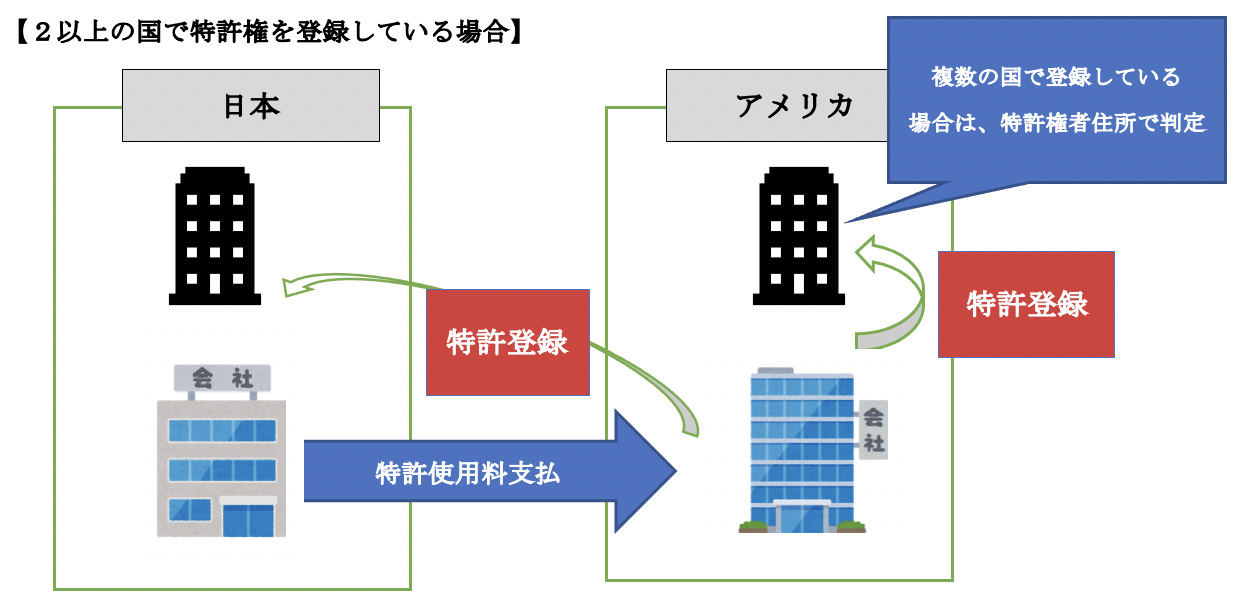

特許権、実用新案権、意匠権、商標権・・(これらの権利を利用する権利を含む。) これらの権利の登録をした機関の所在地(同一の権利について二以上の国において登録をしている場合には、これらの権利の譲渡又は貸付けを行う者の住所地)

(1) 原則

原則として、使用する特許権・商標権等がどこの国の機関で登録されているか、で内外判定をすることとされています。例えば、日本企業が、アメリカで登録した特許に対する使用料を支払う場合は、特許の登録国が「海外」になるため、国外取引、消費税不課税取引となります。

一方、日本で登録した特許料を外国法人からもらう(収入)場合は、特許の登録国が「国内」になるため、国内取引、消費税課税取引となります。

なお、この場合「課税取引」とはなりますが、輸出免税取引(消費税0%)となり、消費税は課税されません。

(2) 複数の国で特許権を取得している場合

特許権は、その特許を取得した国のみで有効になるため、自社で発明した技術やアイディアが様々な国で使われる場合は、同一の権利を複数の国で特許登録しているケースが多いです。この場合の内外判定は、特許権者(特許収入を得る方)の住所が、日本かどうかで判断します(住所地とは、個人の住所、法人の本店又は主たる事務所地のことをいいます)

実務上、外国の会社が、一旦日本国内企業に特許使用権を与え、その国内企業を通して他の国内企業に再度特許使用権を与えるケースがあります。この場合、最初に利用権を認めてもらった国内企業は「消費税不課税」となりますが、後から利用する国内企業は消費税が課税される点に注意が必要です。

3. 著作権使用料・ノウハウ等の使用料は?

著作権使用料や、特許の登録までには至らない権利(ノウハウ使用料)については、以下の規定があります。

著作権(出版権及び著作隣接権その他これに準ずる権利を含む。)又は特別の技術による生産方式及びこれに準ずるもの(以下この号において「著作権等」という。) 著作権等の譲渡又は貸付けを行う者の住所地

著作権者やノウハウ等の使用料は、譲渡or貸付を行う者の住所地で判定します。例えば、日本から、海外著作権者に著作料を支払う場合は、著作権者の住所が海外となりますので、国外取引、消費税不課税取引となります。一方、日本法人が、海外からノウハウ対価をもらう(収入)場合は、貸付を行う者が国内となりますので、国内取引、消費税課税取引となります。

4. 参照URL

資産の貸付け

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/05/04.htm

国外に支払う技術使用料、技術指導料

https://www.nta.go.jp/law/shitsugi/shohi/04/01.htm

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")