No50.【適格合併・非適格合併】適格合併の要件は?会計処理・税務処理・仕訳は?/みなし配当が生じるケースも!

合併とは、複数の会社が1つの法人に統合するM&Aの一種です。

例えば、買収した子会社と、同じような事業を行っている別の子会社を1つの会社に集約したい場合などに利用されます。会社分割や、事業譲渡と全く逆になります。

合併には、「吸収合併」と「新設合併」の2種類がありますが、今回は、実務上多い吸収合併を前提に解説します。

1.合併の特徴

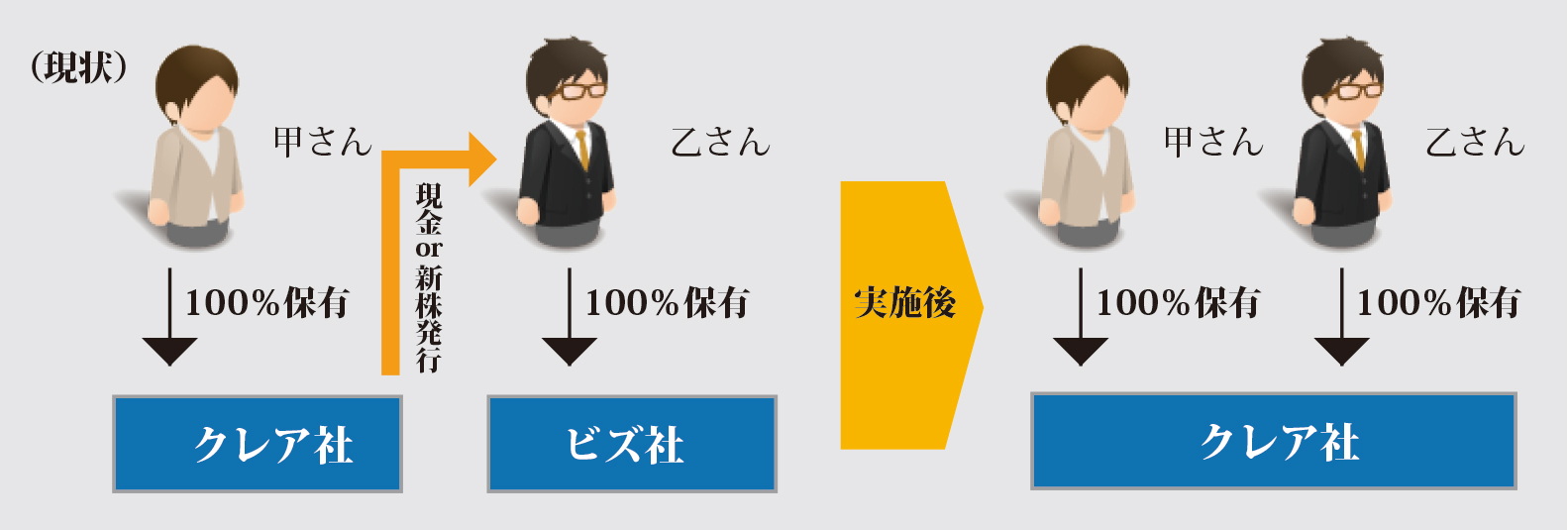

(1)合併の具体例

クレア社とビズ社は、それぞれ別々のオーナー(甲、乙)が保有する会社です。

クレア社がビズ社を吸収合併します。

合併の場合は、ビズ社は消滅し、ビズ社の旧株主乙さんは、今まで保有していた「ビズ社株式」の代わりに、クレア社から新株等の交付を受けます。

(2)合併の特徴

吸収合併の場合、消滅会社の権利義務は、個別手続きを経ることなく、合併により存続会社が一括して承継することになります。

合併の対価は、現金等を対価とする場合と、合併会社の株式を対価とした方法も可能です。

2.適格合併とは?

合併の場合、消滅会社から存続会社へ資産等が移転するため、税務上は、原則として「時価による資産の譲渡」と取り扱れ、法人税が課税されます。

ただし、税務上、一定要件を満たす合併は、「適格合併」と呼ばれ、資産と負債を帳簿価額のまま引き継ぐことができ、譲渡損益の繰延が行われます。

適格合併の場合、一定要件を満たせば、被合併法人の繰越欠損金を引き継ぐことも可能です。

一方、税務上の要件を満たさない「非適格合併」の場合は、原則として合併時に課税されます。

(1)適格合併の形態は2つ

適格合併になる場合は、①企業グループ内合併と②共同事業のための合併のどちらかに該当する必要があります。

| 企業グループ内合併 | ●同一の者に50%超を所有されている企業グループ内の合併(兄弟関係) (同一の者=親族等同族関係者含む) ●一方の会社が、他方の会社の50%超を直接(又は間接)所有している企業グループ内の合併(親子関係) |

|---|---|

| 共同事業のための合併 | 資本関係のない複数の会社が、相互に関連性ある事業を集約することで、競争力の強化を図ることを目的として行われる合併。 |

(2)適格合併となる要件

適格合併の要件は以下の通りです。①企業グループ内合併と②共同事業のための合併で異なります。

| 持分割合 | 株式交付 | 持分継続 | 従業員引継 | 事業継続 | 事業関連性 | 規模 or 役員 | 株式継続保有 | |

|---|---|---|---|---|---|---|---|---|

| 企業グループ内合併 | 100% | ◯ | 100% | × | × | × | × | × |

| 50%超 100%未満 |

◯ | 50%超 100%未満 |

◯ | ◯ | × | × | × | |

| 共同事業のための合併 | 50%以下 | ◯ | – | ◯ | ◯ | ◯ | ◯ | ◯ |

それぞれの内容は、以下となります。

|

要件

|

内容

|

|---|---|

| 株式交付要件 | 株式以外の資産が交付されない合併であること(金銭交付は×)(※) |

| 持分継続要件 | 合併前後に、持分関係が継続することが見込まれること |

| 従業員引継要件 | 「合併直前の従業員」の概ね8 割以上が継続従事見込であること |

| 事業継続要件 | 「被合併法人」の主要事業の継続が見込まれること |

| 事業関連性要件 | 「被合併法人の主要事業」と「合併法人の従前事業」の相互関連性があること |

| 規模比率 or 役員要件 |

●被合併法人と合併法人の事業規模(売上額、従業者数等)が概ね5倍を超えない or ●被合併法人からは「役員」、合併法人からは「特定の役員(常務取締役以上)」が、合併後に合併法人の特定役員となることが見込まれていること(各社から1人ずつ以上) |

| 株式継続保有要件 | 株式の継続保有が見込まれること (被合併法人の株主が50 人以上の場合は不要) |

(※)合併比率調整のための現金交付金等は、例外的にOK

【スクイーズアウト関連税制】

税制改正により、対象会社の発行済株式の3分の2以上を有する場合、その他の株主等に対して交付する金銭その他の資産を除外して「対価要件」の判定を行うことが可能となりました。例えば、合併で3分の1未満の少数株主に金銭を交付する場合は、従来は「非適格」でしたが、他の要件を満たせば、「適格」になります。

3.合併の仕訳(税務仕訳)

「合併」の場合の税務仕訳を具体例で解説します。被合併会社の合併前BSは、以下の通りとします。

合併の仕訳は、分割型分割と似た仕訳となります。

(1)適格合併の場合(税務仕訳)

適格要件を満たす「適格合併」の場合、移転資産負債は「簿価譲渡」となり、譲渡損益は発生しません。

資産負債差額については、被合併会社は「資本金等の額」「利益積立金」を減少させ、合併存続会社は「資本金等の額」「利益積立金」を簿価で受け入れます。

また、被合併会社の株主は、合併会社の株式と被合併会社の株式の入れ替え仕訳を行います(譲渡損益の発生はありません)。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 被合併会社 (消滅会社) 資産譲渡仕訳 |

負債(簿価) 資本金等の額(簿価) 利益積立金(簿価) |

8,000 1,500 500 |

資産(簿価) | 10,000 |

| 合併会社(存続会社) 新株発行仕訳 |

資産(簿価) | 10,000 | 負債(簿価) 資本金等の額(簿価)(※) 利益積立金(簿価) |

8,000 1,500 500 |

| 被合併会社株主 | 合併会社株式 | 1,500 | 被合併会社株式 | 1,500 |

(※)親子合併等の場合は、子会社株式(抱合せ株式)の分だけ資本金等の額から減算します。抱合せ株式の場合の仕訳は、No40をご参照ください。

(2)非適格合併の場合(税務仕訳)

適格要件を満たさない「非適格合併」の場合、移転資産負債は「時価譲渡」となり、原則として「譲渡損益」が発生します。

資産負債差額については、被合併会社は、「資本金等の額」「利益積立金」を減少させ、合併存続会社は「資本金等の額」で処理を行い、「利益積立金」の引継はありません。

また、被合併会社の株主は、合併会社の株式と被合併会社の株式の入れ替え仕訳を行い、株式価値部分の差額につき、みなし配当が生じます(被合併法人の利益積立金相当額)。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 被合併会社(消滅会社) 資産譲渡仕訳 |

負債(簿価) 資本金等の額(簿価) 利益積立金(差額) |

8,000 1,500 3,500 |

資産(簿価) 譲渡損益(時価差額)(※1) |

10,000 3,000 |

| 合併会社(存続会社) 新株発行仕訳 |

資産(時価) | 13,000 | 負債(時価) 資本金等の額(株式時価)(※2) |

8,000 5,000 |

| 被合併会社株主 | 合併会社株式 | 5,000 | 被合併会社株式 受取配当金(みなし配当)(※3) |

1,500 3,500 |

(※1)合併の場合は、他の会社分割等と異なり、グループ法人税制にかかる譲渡損益調整資産に該当する場合でも、合併会社は簿価で受け入れ(=被合併会社で損益繰延しない)、含み損益は合併会社で売却等の際に認識します(被合併会社が消滅するため)。

(※2)親子合併等の場合は、適格合併同様、子会社株式(抱合せ株式)の分だけ資本金等の額から減算します。

(※3)合併対価が合併法人株式等以外の場合、旧株式の譲渡損益が生じるケースもあります。ただし、完全支配関係内の非適格合併や、抱合せ株式による場合は、「資本金等の額」となります。

4.合併の手続の流れ(吸収合併を例にします)

| ① | 合併契約の締結 | 被合併会社・合併会社間で契約を締結。 |

|---|---|---|

| ② | 事前開示手続 | 双方の会社で、契約内容等を備置し、各株主等に事前開示 |

| ③ | 株主総会の承認 | 各社で株主総会の特別決議必要。なお、一定の要件を満たす場合には、株主総会の省略が認められる。 |

| ④ | 反対株主等からの株式等の買取 | 各会社は、各株主宛に株式交換の旨などを通知し、反対株主等から株式買取請求に応じる。 |

| ⑤ | 債権者保護手続 | 原則として、双方の会社で債権者保護手続が必要。 |

| ⑥ | 効力発生(効力発生日) | 効力発生日は、合併契約で定められる。 |

| ⑦ | 事後開示手続 | 存続会社は契約内容等を備置し、各株主等に事後開示。 |

| ⑧ | 登記 | 被合併会社は解散登記、合併会社は変更登記を行う。 |

(注)株主総会決議を省略できる場合があります(簡易合併・略式合併)。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")