No47.子会社解散時の繰越欠損金が引き継げる「完全支配関係」って?

1.内国法人との間の完全資本関係?

子会社解散時の繰越欠損金は原則として引き継げますが、繰越欠損金の引継ぎが認められるのは、「内国法人との間に完全支配関係」がある場合に限られています。

(法人税法57条②カッコ書き)

例えば、子会社の株式を、親会社が90%、10%は親会社の個人株主が保有している場合は、グループで100%保有しているため、「完全支配関係」はありますが、

「内国法人との間に完全支配関係」はないため、子会社が清算等した場合の繰越欠損金を引き継ぐことはできません。

2.例題

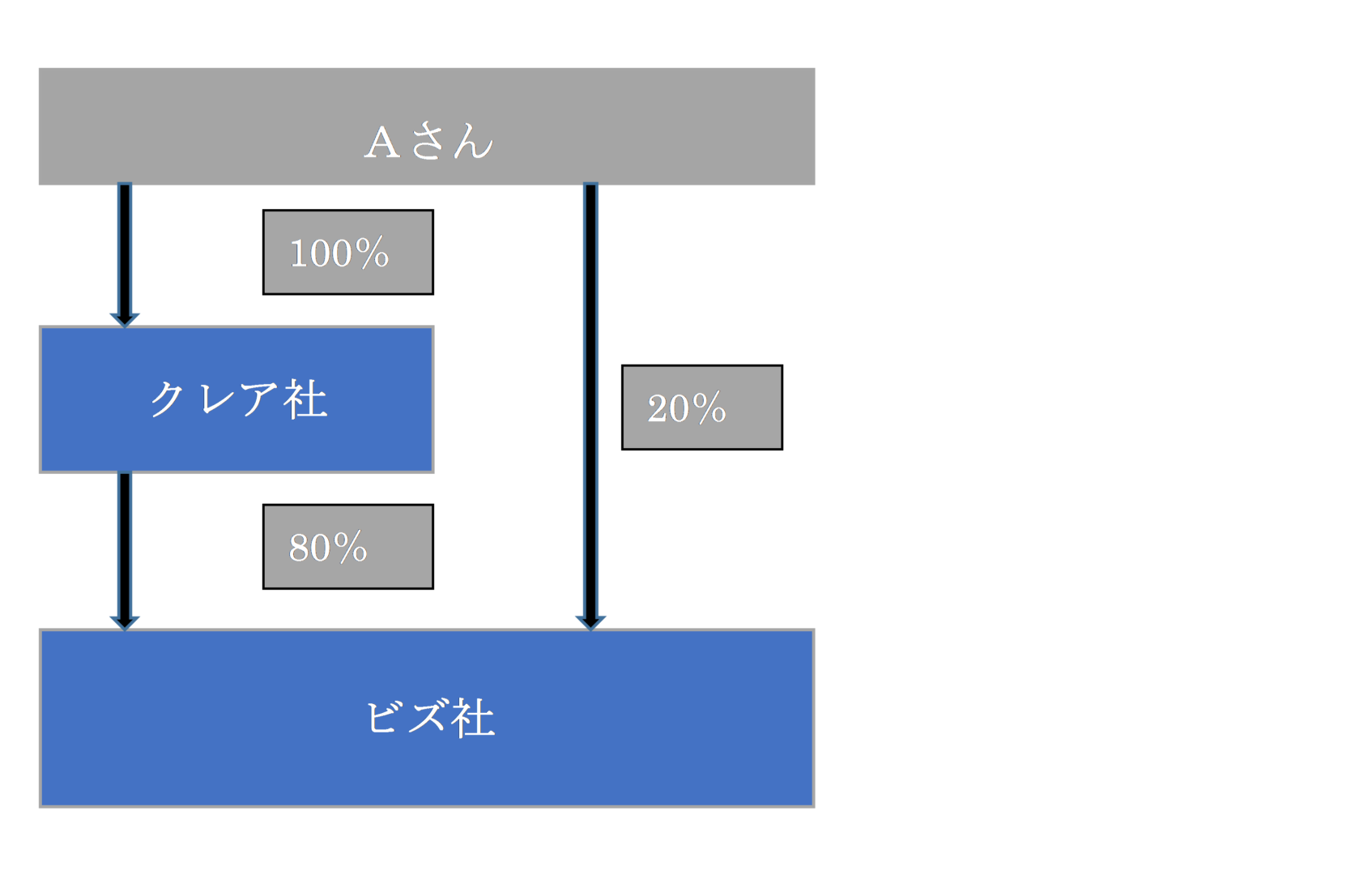

Aさんは、クレア社の100%株主です。クレア社は、ビズ社の株式を80%保有し、残りの20%はAさんが保有しています。

ビズ社が清算する場合、クレア社は、100%子会社であるビズ社が有する「繰越欠損金」を引き継ぐことはできますか?

(クレア社は、ビズ社支配獲得後、「5年超」経過しているとします)

(答え)

子会社解散時に、子会社の繰越欠損金が引き継げる「完全支配関係」は、株主である内国法人による完全支配関係

又は一の者との間に一の者による完全支配関係がある法人相互の関係、に限定されます。

上記例で、仮にクレア社が100%ビズ社の株式を保有する場合は「内国法人による完全支配関係」があります。

しかし、実際は、クレア社の保有割合は80%(個人20%)のため、「完全支配関係」はあるものの、「内国法人による完全支配関係」はありません。

したがって、この場合、たとえビズ社が清算する場合でも、クレア社は、ビズ社の繰越欠損金を引き継ぐことはできません。

<< 前の記事「合併や子会社解散時の繰越欠損金は引継できるの?」次の記事「引き継いだ繰越欠損金の利用制限はいつまで?」 >>

【関連記事】

Creabiz|公認会計士が運営する経営サポートメディア

Creabiz|公認会計士が運営する経営サポートメディア

説明

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")