No40.【抱合せ株式とは?】抱合せ株式消滅差損益の会計処理・税務処理・申告調整の具体例/適格合併の仕訳例

例えば、親子間の合併などでは、合併会社が「被合併会社」の株式を保有しているケースがあります。

こういった株式は「抱合せ株式」と呼ばれ、合併の際に消滅させる会計処理を行う必要があります。

今回は、抱合せ株式とはどういったものなのか?抱合せ株式消滅差損益の会計処理・税務処理を中心にお伝えします。

1. 抱合せ株式とは?

抱合せ株式とは、合併法人等が保有する「被合併法人等(消滅会社)の株式」のことをいいます。

具体的に、抱合せ株式が生じるケースは以下となります。

● 合併法人が保有する被合併法人の株式(法24②)

● 分割承継法人が保有する分割法人の株式

①親会社が子会社を吸収合併する場合や、②子会社同士の合併で、合併子会社が「被合併子会社」の株式を保有している場合が代表例です。

以下、適格合併を前提に、会計処理・税務処理をまとめます。

2. 会計処理

(1)会計上の考え方(結合会計基準適用指針」206項)

合併の場合、合併により被合併会社は消滅します。

したがって、合併会社が保有する「被合併会社」の株式は消滅するため、①会計上、株式簿価を「減少させる」処理を行います。一方で、合併により、被合併法人の資産負債は引き継ぐため、②会計上、被合併会社の純資産を「増加させる」処理を行います。

この①減少させる株式簿価と②増加させる「純資産」の金額は、通常一致しませんので、合併仕訳の際に、「借方貸方」に差が生じます。当該部分は「抱合せ株式消滅差損益」として計上します。

つまり、「抱合せ株式消滅差損益」とは、被合併会社の「株主資本のうちの親会社持分相当額」と「抱合せ株式帳簿価額」の差額を示しています。100%子会社等の適格合併で、多くの場合は、被合併会社の過去の留保利益(利益積立金)=「抱合せ株式消滅差損益」となります(出資額=被合併会社の資本金のケース)。

(2) 会計仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 資産(簿価) 抱合せ株式消滅損益 |

×× ×× |

負債(簿価) 子会社株式 (抱合せ株式・子会社株式簿価) |

×× ×× |

- 合併直前の「簿価」で資産負債を引継ぎます。

- 「抱合せ株式簿価」を減少させます。

- 差額を「抱合せ株式消滅損益」として特別損益に計上します。(※)。

(※)被合併会社の「株主資本のうちの親会社持分相当額」と「抱合せ株式帳簿価額」との差額

3. 税務処理

(1) 「税務上」の考え方

「抱合せ株式」は、合併等に伴い消滅させ、被合併会社の「資産負債」を引き継ぐ点は、会計と同様です。

ただし、税務上は、純資産の部を一旦引き継いだうえで、抱合せ株式の消滅(株式簿価)については、「資本取引」として認識し、抱合せ株式の帳簿価額を「資本金等の額」から減少させる点が、会計処理と異なります。

つまり、税務上は、被合併会社の利益積立金はそのまま引き継ぐ一方、抱合せ株式の減少は資本取引と取り扱われ、「抱合せ株式消滅損益」は、税務上は、損金益金不算入となります(減算・加算留保)

(2) 税務仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 資産(税務簿価) 資本金等(子会社株式税務簿価) |

×× ×× |

負債(税務簿価) 資本金等(簿価) 利益積立金(簿価) 子会社株式(子会社株式税務簿価) |

×× ×× ×× ×× |

- 合併直前の「簿価」(税務簿価)」で資産負債を引継ぎます。

- 「資本金等の額」と「利益積立金」をそのまま引継ぎます。

(法62条の2①④、法令9①二、8①五)(※) - 「抱合せ株式」を減少させ、同額「資本金等の額」を減算します(法令8①二十一イ)。

(※)マイナスの利益積立金も引継可(繰越欠損金の引継)

(3) 適格合併の場合の増加資本金等の額と利益積立金額

●増加資本金等の額 = 被合併法人の資本金等の額 ー 抱合株式の合併直前の帳簿価額

●増加利益積立金額 = 被合併法人の①移転資産簿価 ー ②移転負債簿価 ー ③資本金等の額

(4) みなし配当・譲渡損益の取扱い(法24①一)

- 適格合併の場合、「みなし配当」は生じません。非適格合併の場合は、「抱合せ株式」に対しても、対価の交付をしたものとみなされるため、「自己株式の取得」となり、「みなし配当」が生じます

- 、みなし割当によって生ずる株式の「譲渡損益」は、適格・非適格どちらも生じません。

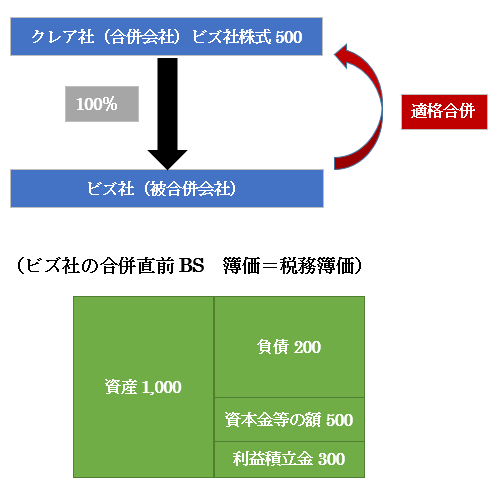

4. 抱合せ株式(適格合併 親子合併)の仕訳例

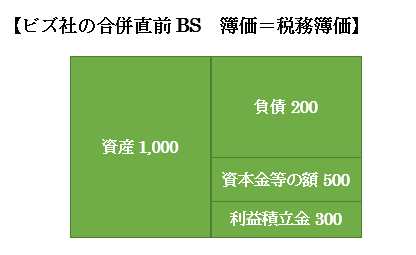

- クレア社は、100%子会社ビズ社を「適格合併」する。

- 合併による「増加資本金」はなし

- 合併に際して、抱合せ株式(クレア社保有のビズ社株式)には株式を割り当てない

- クレア社の「ビズ社」株式簿価は500(税務簿価も一致)

(1) 合併会社(クレア社)の仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 資産 | 1,000 | 負債 子会社株式 抱合せ株式消滅益(※1) |

200 500 300 |

| 税務 |

|

|

負債 資本金等の額(※2) 利益積立金(※2) 子会社株式 |

200 500 300 500 |

| 申告調整 | 抱合せ株式消滅益 資本金等の額 |

300 |

資本金等の額 利益積立金 |

500 300 |

(※1)「会計上」は、受入資産負債と、子会社株式の差額を「抱合せ株式消滅損益」で計上します。

(※2)「税務上」は、資産負債を簿価で引き継ぐとともに、被合併会社の「資本金等の額」「利益積立金」を引き継ぎます。

(※3)「税務上」は、抱合せ株式(子会社株式)と同額の「資本金等の額」を減少させます(法令8①二十一イ)。

(2) 別表の記載

① 別表4の記載

【所得の金額の計算に関する明細書】

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益 | ||||

| 加算 | ・・・ | ・・・ | ・・・ | |

| 減算 | 抱合せ株式消滅益(※1) | 300 | 300 | |

(※1)会計上の「抱合せ株式消滅益」は、損金不算入のため減算(留保)

② 別表5の記載

【利益積立金の計算に関する明細書】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 抱合せ株式消滅益 | (※2)300 | (※3)300 | 0 | |

| 繰越損益金(※4) | 300 | 300 | ||

(※2)別表4(※1)に対応

(※3)利益積立金の増加(別表5で直接入力)。

(※4)これは、申告調整ではなく、元々計上済の「会計上の抱合せ株式消滅益」を表示しています。(申告調整と区別するため緑字斜体で表示)。

【資本金等の額の明細書】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 資本金 | ||||

| 資本準備金 | ||||

| 資本金等の額(※5) | 500 | 500 | 0 | |

(※5)税務上の資本金等の増減(合併による引継&抱合せ株式減算)を示しています。

5. 子会社同士の合併の場合

子会社同士の合併の場合、原則として会計上、「抱合せ株式消滅損益」は生じません。

(例外的に「合併子会社」が「被合併子会社の株式」を保有している場合は抱合せ株式が生じます)

また、簿価=税務簿価を前提にすると、「会計」と「税務」上の処理で相違は生じませんので、申告調整はありません。

- 共通の親会社を持つ、クレア社とビズ社が適格合併する(クレア社が存続会社)

- クレア社・ビズ社とも双方の株式は保有していない

- 純資産は、ビズ社の資本金・利益積立金を引き継ぐ

合併会社(クレア社)の処理は以下となります。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 会計 | 資産 | 1,000 | 負債 資本金等の額 利益積立金 |

200 500 300 |

| 税務 | 資産 | 1,000 | 負債 資本金等の額 利益積立金 |

200 500 300 |

| 申告調整 | なし | |||

なお、この場合、「親会社」では、クレア社とビズ社の「株式付け替え仕訳」が行われます。

6. 合併の場合は対価の交付が認められない

合併で生じる「抱合せ株式」については、対価の交付が認められません(会749①三)。

原則として、合併(or分割型分割)の場合には、「合併法人等」から「被合併法人」の株主に、対価が交付されますが、合併法人等が被合併法人等の株式(=抱合せ株式)を保有している状態は、自ら「被合併法人の株主」でもあるということになります。

この状態で、被合併会社等との合併に伴い、当該抱合せ株式部分まで対価が交付されるとなると・・合併法人等自らが、自らに対価を交付するということになります。そこで、合併で生じる「抱合せ株式」については、「対価を交付」することが認められていません。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")