No151.連結納税制度上の投資簿価修正

今回は、連結納税制度の中でも難題の・・「投資簿価修正」の論点を解説します。

連結納税制度では、連結納税子会社を売却する等の場合、当初に投資した「簿価」の修正を行います。

1. なぜ「投資簿価修正」が必要?

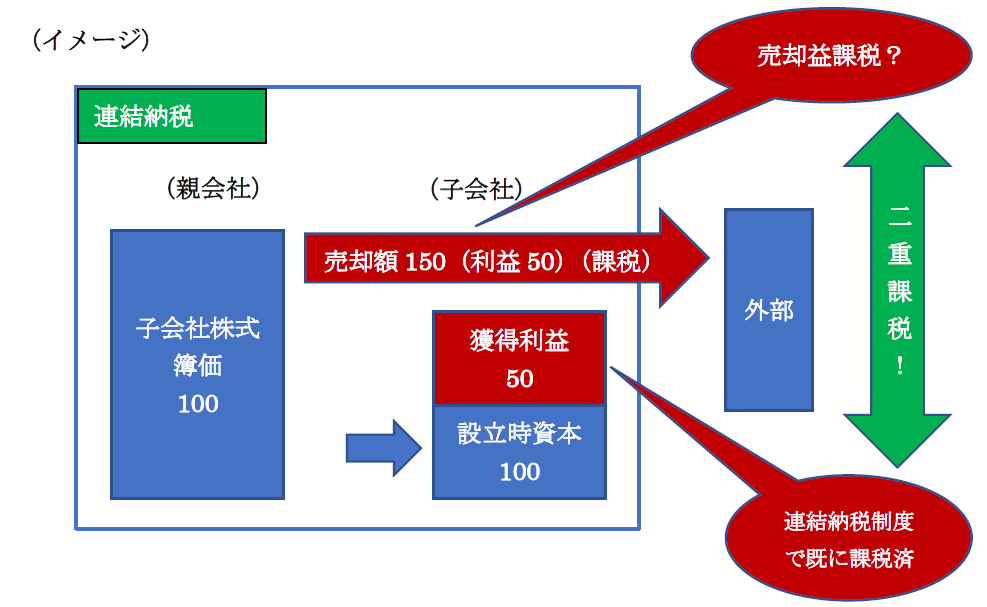

例えば、連結納税対象の「子会社株式」を、親会社が外部に売却する場合を考えてみます。

連結納税を採用するしないにかかわらず、一般的に、子会社株式の「売却価額」は、当該子会社の過去の所得や欠損を反映した価格で売却すると思います。

しかし、よく考えてみると、連結納税制度を採用している場合、連結子会社の所得を合算した「連結所得」に対して、既に課税済となっています。

にもかかわらず・・子会社株式の「売却価額」は、子会社の過去の所得が反映された価格となっている。

つまり・・「既に課税済みの利益」が「売却価格」に含まれているということです。

従って、連結納税制度で、子会社売却価額(売却益)に対して課税されると・・?

既に課税済みの子会社所得に対してさらに課税することになり・・二重課税となってしまいます。

(逆に、子会社が損失の場合は二重控除になる)。

親会社が100を投資して設立した100%連結納税子会社を、純資産150になった時点で外部に150で売る場合は?

そこで、連結納税制度上、子会社の株式を売却する等の場合、二重課税・二重控除とならないように、連結子会社の投資簿価(帳簿価額)を調整します。

これが「投資簿価修正」と呼ばれるものです。

2. 「投資簿価修正」のタイミング

「投資簿価の修正」を毎年のように行うのは・・実務上はかなり大変ですね。

そこで、連結納税制度上は、「二重課税等の問題」が生じる場合にのみ、投資簿価の修正を行う配慮がなされています。

具体的に、「投資簿価を修正する場合」は、以下の場合に限定されています。

- 連結子会社の株式を譲渡する場合

- 連結子会社の株式の評価換えを行う場合

- 連結完全支配関係がなくなる場合(連結納税から離脱又は取止めの場合)

- 連結子会社にみなし配当事由が生じた場合に完全支配関係がなくなる場合

- 連結子会社株式を直接(又は間接)保有する連結会社に上記事由が生じた場合

3. 計算方法

別表5の「利益積立金額」をもとに計算します。

つまり、フローの所得ベース(別表4)ではなく、ストックベース、一時点の「財産計算」で投資簿価修正は行われます。

(例 子会社株式譲渡の場合)

譲渡年終了日の利益積立金額(のうち、保有持ち分)-簿価(※)

(※)投資簿価修正を行った場合は修正後の簿価

| パターン | 結論 |

|---|---|

| 連結子会社の利益積立金が増加した場合 | 子会社株式譲渡簿価を引き上げ |

| 連結子会社の利益積立金が減少した場合 | 子会社株式譲渡簿価を引き下げ |

4. 子会社が「孫会社簿価」を修正した場合

例えば、子会社が「孫会社簿価」を修正した場合⇒親会社の「子会社」に対する投資簿価が変わる

⇒親会社も修正するという連鎖的な修正になります。

<< 前の記事「連結納税制度下での寄付金調整」

次の記事「適格現物分配1~解散・清算の会計処理/税務処理~」 >>

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")