No49.【現物分配(現物配当)】適格現物分配の要件は?会計処理・仕訳・税務処理/受取配当や源泉徴収の取扱い

現物分配とは、剰余金の配当を、金銭以外の資産で行うことを指します(法法2十二の五の二)。簡単に言うと、配当を、現金でなく「株式」などで行う場合などです。

会社法上は「現物配当」と規定されますが、法人税上の「現物分配」と同義です。

(現物分配は、資産の移転方法であり、負債の移転は含みません)

実務上は、組織再編等の際に「株式による現物分配」が活用されることが多いです。

例えば、孫会社を子会社にしたい場合などに利用されます(剰余金の配当には「みなし配当」も含みます)。

今回は、現物分配とはどういったものなのか?適格現物分配の要件、会計処理等につき解説します。

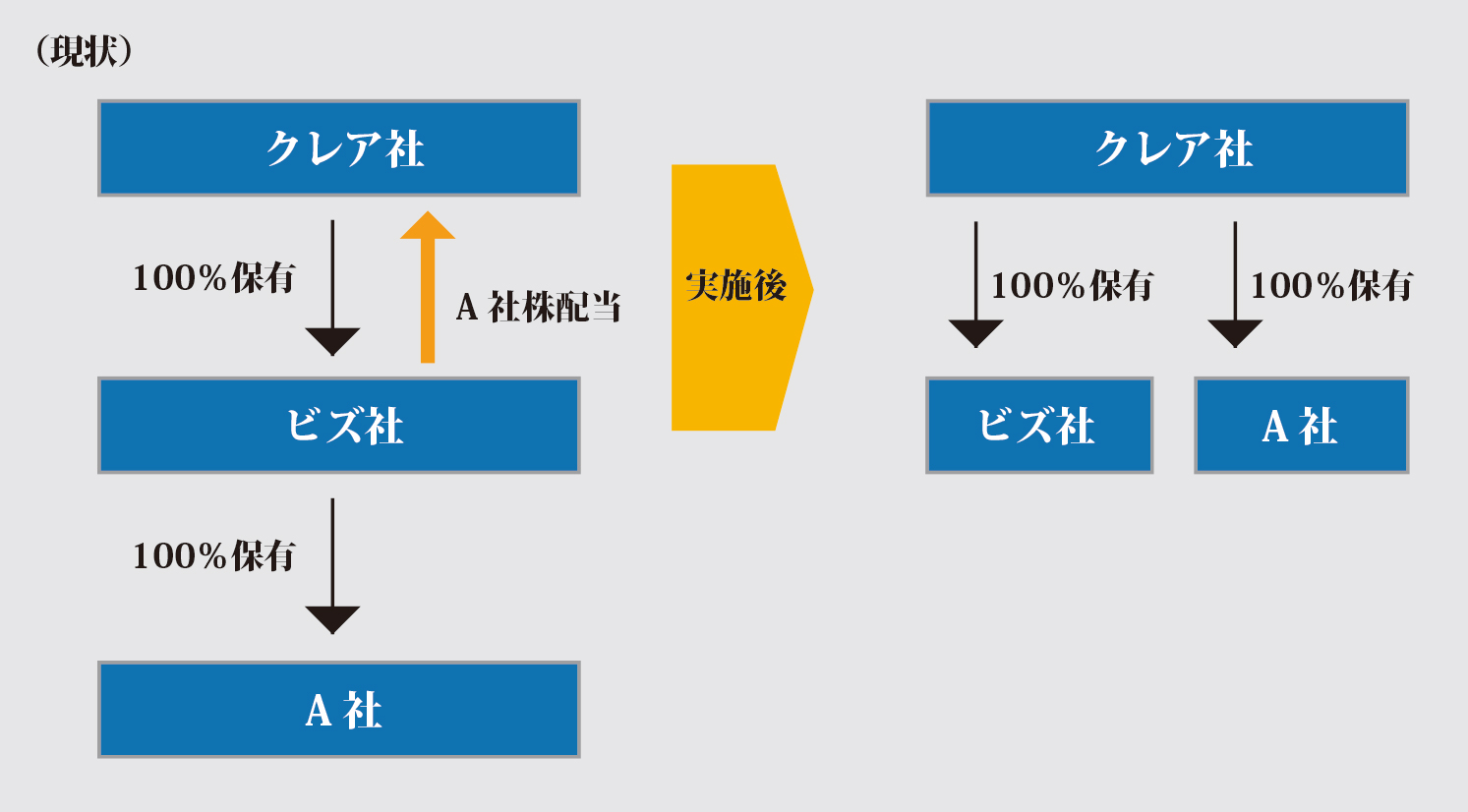

1.現物分配の具体例

「株式」による現物分配のイメージを事例で解説します。

● 当該配当を、「現金」ではなく、ビズ社100%子会社の「A社株式」(クレア社の孫会社)で行う。

【イメージ図】

上記の通り、配当を「現金」ではなく「株式」で行うことで、「株式保有の支配関係」の移転が生じる点が特徴です。

2.現物分配の活用事例

現物分配を活用する代表的なケースは、以下のケースです。現物分配は、会社分割と比較すると、手続が簡単で、時間が短縮できる点が特徴です(債権者保護手続も不要)。

| 孫会社の子会社化 | 「孫会社株」を、子会社が親会社に「現物配当」することにより、孫会社を、親会社から直接の子会社にすることが可能です。Q128をご参照ください。 |

|---|---|

| 子会社が保有する 親会社株式の処分 |

例えば、株式交換等を実施する場合に、子会社が一時的に「親会社株式」を保有するケースがあります。会社法上、親会社株式は、保有後、相当時期に処分(=売却)することが要請されます。 そこで、一時取得した親会社株式を、子会社から親会社へ「現物分配」することにより、対価を伴わずに親会社株式の処分が可能となります(※)。 |

| 子会社清算時の残余財産の現物分配 | 子会社等が清算する際、保有財産を、親会社に「現物分配」することにより、課税関係を生じさせずに資産を移転することが可能です。Q129をご参考ください。 |

(※)親会社が、子会社から自己株式(親会社株式)を取得することでも解消可能ですが、対価のやりとりが必要となります。

3.適格現物分配とは?

現物分配の場合、配当により現物資産が移転するため、税務上は、原則として「時価による資産の譲渡」と取り扱れ、法人税が課税されます。

ただし、税務上、一定要件を満たす現物分配は、「適格現物分配」と呼ばれ、資産を帳簿価額のまま移転することができ、課税関係が生じません(法法2十二の十五、法法62の53)。

また、現物配当にかかる源泉徴収も不要となります。

(1)適格現物分配の要件

適格現物分配は、合併、会社分割等と比べて、「適格要件」が少ない点が特徴です。以下の2つとなります。

| 完全支配要件 | 現物分配をする法人と、現物分配法人される法人との間に完全支配関係がある。 |

|---|---|

| 内国法人のみ | 現物分配法人及び被現物分配法人が、どちらも内国法人であること。 |

(2)剰余金分配可能額の範囲

「現物分配」は、会社法上の配当となるため、「剰余金の分配規制」が適用されます。したがって、剰余金の分配可能額の範囲内で行う必要があります。

4.現物分配の仕訳(税務仕訳)

例えば、配当の対象が「株式」で、利益からの現物分配の仕訳を具体例で解説します。

●「株式」の簿価は10,000、時価は13,000とする。

● 源泉徴収税率は15.315%とする。

(1)適格現物分配の場合(税務仕訳)

「適格現物分配」の場合、移転資産は「簿価譲渡」となり、譲渡損益は発生しません。

現物分配する側は、利益積立金の減少処理を行い、受取側は「受取配当金」で計上します。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 現物分配法人(分配側) 資産譲渡仕訳 |

利益積立金(差額) | 10,000 | 有価証券(簿価)(※) | 10,000 |

| 被現物分配法人(もらう側) 資産受入仕訳 |

有価証券(簿価) | 10,000 | 受取配当金(差額)(※) | 10,000 |

(※)

●利益からの配当ではなく、資本等からの配当の場合は(みなし配当)、資本金等も減少します。

●受取配当は、全額益金不算入となりますが(減算・社外流出 法法62の5④)当該規定は、「受取配当の益金不算入」の制度と別枠のため、別表8の記載は不要です。

●適格現物分配の場合は、配当金の額につき、源泉徴収は不要です(所得税法181条、24条)。

(2)非適格現物分配の場合(税務仕訳)

適格要件を満たさない「非適格現物分配」の場合、移転資産は「時価譲渡」となり、原則として「譲渡損益」が発生します。

現物分配する側は、利益積立金の減少処理を行うとともに、時価譲渡による「有価証券売却損益」が発生します。一方、受取側は現物資産を時価で受け入れ、「受取配当金」で計上します。

非適格現物分配の場合は「源泉徴収」が必要となります。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 現物分配法人(分配側) 資産譲渡仕訳 |

利益積立金(現物資産時価) - 現金(源泉徴収額) |

13,000 – 1000 |

有価証券(簿価)(※1) 売却損益(差額)(※2) 預り金(源泉徴収額) |

10,000 3,000 |

| 被現物分配法人 (もらう側)資産受入仕訳 | 有価証券(現物資産時価) 法人税等(源泉徴収額) |

13,000 1,990 |

受取配当金(現物資産時価) 現金(源泉徴収額) |

13,000 1,990 |

(※1)資本等からの配当の場合は(みなし配当)、資本金等も減少します。

(※2)グループ法人税制に該当する場合は、譲渡損益を繰延可

●非適格現物分配の場合、受取配当の益金不算入制度の対象となり、別表8に記載する点が「適格現物分割」と異なります。

●非適格現物分配の場合は、通常の配当と同様、源泉徴収が生じます

5.青色欠損金の利用制限等

「適格現物分配」により資産の移転を受けた被現物分配法人は、繰越青色欠損金の利用制限措置や、特定資産の譲渡等損失の損金不算入の対象となりますので、注意しましょう。

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")