No172.合併と消費税納税義務の判定

「消費税納税義務」は、原則として、基準期間(2年前)の「課税売上」で判定します。

しかし、合併が行われた場合、消費税の「基準期間」は、どの会社で判定?基準期間はいつ?など・・いろいろ疑問がでてきそうな感じがしますね。

そこで今回は、合併が行われた場合の「消費税納税義務の判定」についてまとめます。

まずは、基本的な論点、「消費税の納税義務」から記載します。

1. 消費課納税義務の判定

(1) 原則

次のどちらかに当てはまる場合「消費税納税義務者」となります。

- ① 基準期間(or特定期間)の課税売上高が1,000万円を超える場合

- ② 「消費税課税事業者選択届出書」を提出している場合

(提出した翌期から「消費税課税事業者」)

なお、特定期間が関係する場合は、「給与」も考慮に入れますが、このあたりは、「設立2年間は消費税がかからない」をご参照ください。

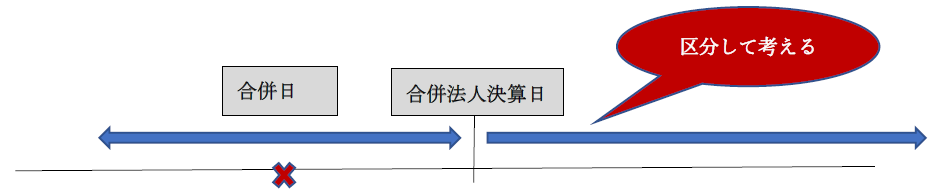

(2) 合併の場合(吸収合併・新設合併同様)

合併があった場合の「消費税納税義務の判定」では、以下の点が特徴です。

- ① 「合併法人」だけでなく、「被合併法人」も考慮して「納税義務判定」を行う。

- ② 合併事業年度と、合併事業年度以後の事業年度に分けて考える。

| 合併事業年度 | 合併事業年度の翌事業年度及び翌々事業年度 |

|---|---|

| ①合併法人の基準期間の課税売上高又は ②被合併法人の基準期間に対応する期間(※)の課税売上高 のどちらかが1,000万円を超える場合、納税義務があります。 つまり、どちらか一方だけでも「課税事業者」の場合は、納税義務が発生するということになります。 |

①合併法人の基準期間の課税売上高と ②被合併法人の基準期間に対応する期間(※)の課税売上高 の合計額が1,000万円を超えるときは納税義務があります。 つまり、一方の課税売上高が1,000万円以下の場合でも、他方の課税売上高を合計して1,000万円を超える場合は、納税義務が発生するということになります。 |

(※)基準期間に対応する期間・・・「合併法人の基準期間の間に終了した、被合併法人の事業年度」をいいます。

少しわかりにくいので、後ほど、具体例で説明します。

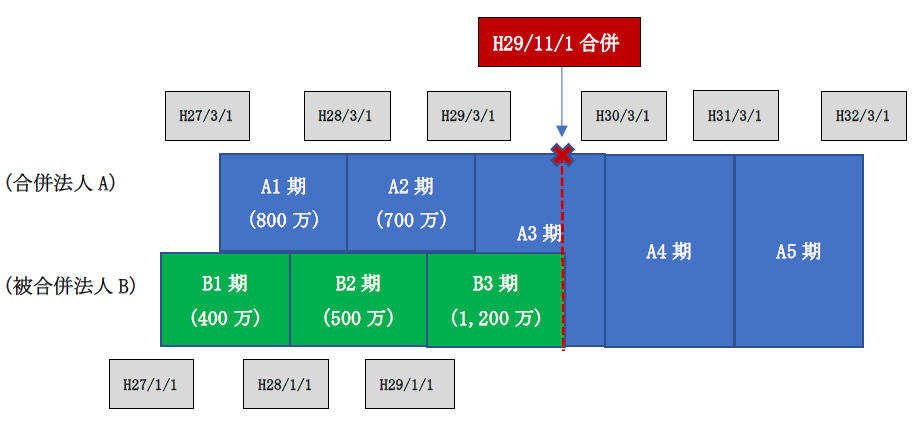

2. 具体例(吸収合併のケース)

- A社(合併法人)とB社(被合併法人)は、H29/11/1に吸収合併を行いました。

- A社(合併法人)の決算月は2月、B社(被合併法人)の決算月は12月。

- カッコ書きは、それぞれの会社の各事業年度の「課税売上高」を示します。

消費税納税義務の判定を行いましょう!

(「特定期間」における課税売上高による納税義務の判定は、ここでは省略します)

(1) 合併事業年度の納税義務判定(A3期)

① 基準期間(&基準期間に対応する期間)の判定

| 会社区分 | 基準期間(基準期間に対応する期間) |

|---|---|

| A社(合併法人) | A1期(H27/3/1~H28/2/28) |

| B社(被合併法人) | B1期(H27/1/1~H27/12/31)(※) |

(※)合併法人A社の基準期間A1期(H27/3/1~H28/2/28)の間に終了した、B社の事業年度 ⇒ B1期となります。

② 基準期間(&基準期間に対応する期間)の課税売上高による判定

| 会社区分 | 基準期間 (基準期間に対応する期間) |

課税売上高 | 結論 |

|---|---|---|---|

| A社(合併法人) | A1期 | 800万 | 両社とも課税売上高が1,000万円超えてないため「納税義務」なし |

| B社(被合併法人) | B1期 | 400万 |

(2) 合併事業年度の翌事業年度(A4期)

① 基準期間(&基準期間に対応する期間)の判定

| 会社区分 | 基準期間(基準期間に対応する期間) |

|---|---|

| A社(合併法人) | A2期(H28/3/1~H29/2/28) |

| B社(被合併法人) | B2期(H28/1/1~H28/12/31)(※) |

(※)合併法人A社の基準期間A2期(H28/3/1~H29/2/28)の間に終了した、B社の事業年度 ⇒ B2期となります。

② 基準期間(&基準期間に対応する期間)の課税売上高による判定

| 会社区分 | 基準期間 (基準期間に対応する期間) |

課税売上高 | |

|---|---|---|---|

| A社(合併法人) | A2期 | 700万 | 700万 + 500万 = 1,200万 > 1,000万のため「納税義務」あり |

| B社(被合併法人) | B2期 | 500万 |

3. 被合併法人が「課税事業者」だった場合の留意事項

被合併法人が元々「課税事業者」だった場合、合併事業年度の消費税納税額の集計につき、注意点があります。

合併事業年度において、被合併法人が、「課税事業者」の場合、たとえ合併法人が「免税事業者」の場合でも、合併後の合併法人は「課税事業者」となります。

例えば、上記例で、B社(被合併会社)の「B1期の課税売上高が1,200万」の場合ですね。

この場合、A社(合併法人)の合併事業年度(A3期)は「消費税課税事業者」となります。

でも・・合併するまでは、合併法人A社は「免税事業者」だったはずなので・・いったい・・どの期間の消費税納税義務が生じるのか?疑問がでてきます。

結論ですが、この場合、合併法人は、合併日までの消費税納税義務はありません。

合併日から合併事業年度終了日までにつき「消費税の納税義務」があります。

実務上は・・少しややこしいそうですね。

合併までは「消費税免税事業者」なので、消費税を区分せずに帳簿入力しているはずですので、期の途中(合併以降)からの取引につき、消費税を区分しなければいけません。

4. 合併があった場合の翌年中間申告

吸収合併があった場合の翌年の消費税中間申告も、合併会社の中間申告税額に、被合併会社の中間申告税額を加算して決定されます(消費税法42条2項)

2 ・・・合併法人で次の各号に掲げる期間内にその合併をしたものであるときは、・・・同号の規定により計算した金額に相当する金額に当該各号に定める金額を加算した金額とする。

一 当該課税期間の直前の課税期間

被合併法人の合併日前日の属する課税期間(被合併法人特定課税期間)の確定申告書に記載すべき・・金額でその合併法人の当該1月中間申告対象期間に係る確定日までに確定したもの(被合併法人特定課税期間の月数が3月に満たない場合・・には被合併法人特定課税期間の直前課税期間・・)の確定申告書に記載すべき・・金額で、その合併法人の当該1月中間申告対象期間に係る確定日までに確定したもの(被合併法人の確定消費税額)を、その計算基礎となつた被合併法人の課税期間の月数で除し、これにその合併法人の直前課税期間月数のうちに当該直前課税期間開始日からその合併日前日までの期間の月数の占める割合を乗じて計算した金額

二 当該課税期間開始の日から当該1月中間申告対象期間の末日までの期間

被合併法人の確定消費税額をその計算の基礎となつたその被合併法人の課税期間の月数で除して計算した金額

5. 参照URL

- 国税庁HP 消費税基本通達(納税義務の免除の特例)

https://www.nta.go.jp/law/zeiho-kaishaku/tsutatsu/kihon/shohi/01/05.htm

")

と合併の違いは?")