No229.【パターン別】法人化で税金が安くなる「利益」の目安をシミュレーション

個人で事業をされていて、ある程度の規模になると、「法人化」を検討する機会もあると思います。

信用力の強化や、許認可・営業の関係、節税目的など、背景はさまざまだと思います。

今回は、「個人と法人では税金はどちらが安いのか?」という観点で、個人事業主が法人化を考える「利益水準」の目安を探ります。

目次

1. 税率の比較

(1) 法人税率(2020年10月以降開始する事業年度)

中小企業の法人税等の「法定実効税率」は、年間所得800万円までは、一律約21%程度です

(年間所得800万円を超える金額は、一律32%程度)。

「法定実効税率」とは、課税所得に対する法人税等(法人税・住民税、事業税)の割合のことです。

(2) 所得税率

所得税等の税率は、課税所得に応じた「累進課税」となっています。

参考に、課税所得に対する所得税等(所得税・住民税)の割合を「一番右」に記載しています。

(所得+住民税+復特所得税率。事業税は除く)

| 所得税 | 住民税 | 参考 (所得+住民税率) 実効税率 |

|||

|---|---|---|---|---|---|

| 課税所得 | 税率 | 控除額 (円) |

税率 | ||

| 超 | 以下 | ||||

| 0円 | 195万円 | 5% | 0 | 10% | 15.1% |

| 195万円 | 330万円 | 10% | 97,500 | 10% | 15.1%~17.2% |

| 330万円 | 695万円 | 20% | 427,500 | 10% | 17.2%~24.1% |

| 695万円 | 900万円 | 23% | 636,000 | 10% | 24.1%~26.3% |

| 900万円 | 1,800万円 | 33% | 1,536,000 | 10% | 26.3%~35.0% |

| 1,800万円 | 4,000万円 | 40% | 2,796,000 | 10% | 35.0%~43.7% |

| 4,000万円 | 45% | 4,796,000 | 10% | 43.7%~ | |

- 事業税(※)は、算定方法が異なるため「上記表」には含まれていない。

(※)個人事業税の計算(事業所得 – 290万)× 5%(業種によって%は異なる)

(3) 結論

法人税の「実効税率」は、概ね一定であるのに対し、所得税等の税率は、所得が多くなれば高くなる(累進課税)ため、ある程度の所得(=利益)以上になれば、法人化することにより、法人税の方が安くなります。

2. 単純な「税率表比較」では結論は出ない!

実は・・個人から法人化を考える「利益水準」の目安は、上記の税率比較だけでは答えはでません。

なぜなら、以下の影響があるためです。

(1) 給与支払による所得分散効果

法人の場合は、自分自身に給与を支払うことが可能です。

法人から個人に給与を支払えば、法人側の利益圧縮を通じて、法人税を引き下げることができますが、一方で個人側には所得税が発生します。

ただし、個人所得税は、「所得が低い」時期は、税率が低いため、法人から個人への給与支払により「法人税」と「個人所得税」を合算したトータルの税金は、引き下がる可能性があります。

(2) 給与所得控除の存在

また、給与受取側の個人には、「給与所得控除」というものがあり、税率比較だけでは把握できない節税効果が生じます。給与所得控除については、後ほど説明します。

(3) 結論

個人と法人の税金を比較する際は、給料を支払った結果、支払側で節約できる税金と、受取側で発生する税金を合計して、トータルで安くなるか?という観点で検討します。

つまり「給与支払後の支払側+受取側合算の税額で比較」すれば、個人と法人の税金はどちらが安いか?法人化を考える「利益水準」の目安が見えてきます。

3. 給与所得控除とは?

(1) 給与所得控除

「給与所得控除」とは、受け取った給与につき、領収書がなくても「額面金額」に応じて最初から認められる経費です。給与にかかる所得税は、以下の式で計算します。

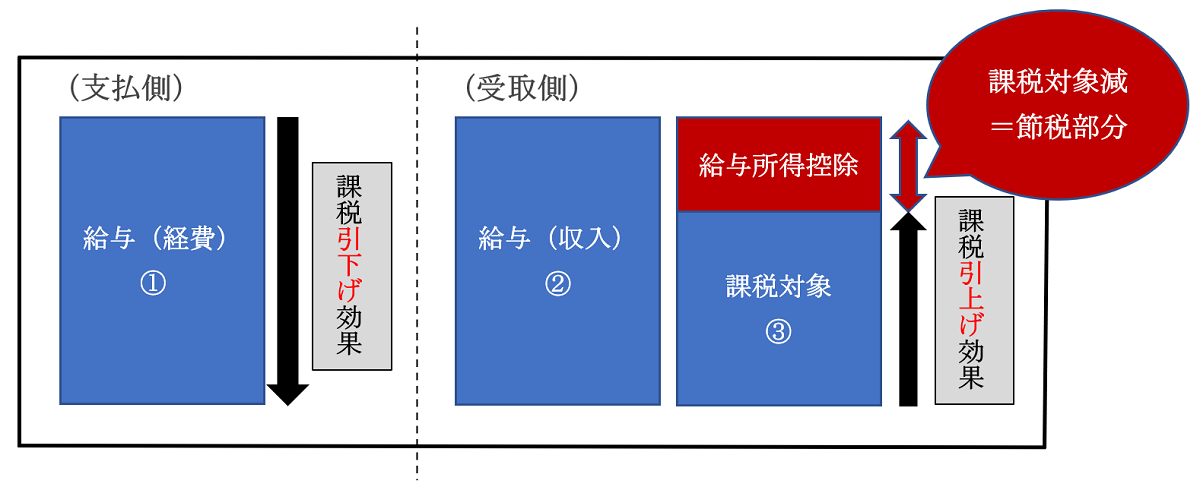

給料を支払う場合、この「給与所得控除」の存在により、支払側と受取側を合計した税額は、税率差以上に引き下がります。

仮に「給与所得控除」がない場合、①支払側は支払額が「経費」②受取側は同額が「収入」となり、両者合わせると±ゼロです(=節税効果は税率差のみ)。

しかし、実際は、給与受取側に「給与所得控除」が認められ、所得税が課税されない部分が生じます。

したがって、給与を支払うことで、支払側+受取側合算の税額は、「給与所得控除」の分だけ課税対象が少なくなる!ということになります。

(給料支払側+受取側合算で考える)

給料支払側+受取側全体で考えると、①-②=ゼロだが、給与受取側は、給与所得控除が差し引かれた③が課税対象となるため、「給与所得控除」の分だけお得!

(2) 給与所得控除の金額(令和2年以降)

以下の通りです。

結構な額の「給与所得控除」が認められていますね。

(給与所得控除の率)令和2年以降

| 給与の額 | 給与所得控除の額 | |

|---|---|---|

| 超 | 以下 | |

| 55万円 | 55万円 | |

| 55万円 | 180万円 | 収入 × 40% – 10万円 |

| 180万円 | 360万円 | 収入 × 30% + 8万円 |

| 360万円 | 660万円 | 収入 × 20% + 44万円 |

| 660万円 | 850万円 | 収入 × 10% + 110万円 |

| 850万円 | 195万円(上限) | |

上記をもとに、具体例で、「個人事業主が法人化を考える利益水準の目安」を探ります。

4. 具体例(1人社長の場合)

- 事業利益は100万~400万のパターン(青色申告特別控除・給与控除前)。

- 個人事業主の場合、青色申告特別控除65万、その他の所得控除は50万円とする。

- 法人化した場合、利益は全額給与で消し、最終利益ゼロにする

- 個人住民税率は、簡便的に課税所得 × 10%とし、個人事業税は無視する。

- 法人にかかる均等割は7万円とする。

(1) 個人事業主(所得税)の場合

例えば、事業利益200万円の場合、所得税等は約13万円となります。

事業利益ごとの所得税等概算金額は、以下の通りとなります(表の見方は、以下同様)。

| 事業利益 | 100万 | 200万 | 300万 | 400万 |

|---|---|---|---|---|

| 所得税 | 0万円 | 13万円 | 28万円 | 47万円 |

- 個人事業主の場合、ご自身に給与を支払うことは認められませんので、ダイレクトに「事業利益」に対して、所得税が課税されます。

(2) 法人化した場合

| 事業利益 | 100万 | 200万 | 300万 | 400万 |

|---|---|---|---|---|

| 法人税 | 7万円 | 7万円 | 7万円 | 7万円 |

| 所得税 | 0万円 | 12万円 | 23万円 | 35万円 |

| 合 計 | 7万円 | 19万円 | 30万円 | 42万円 |

- 法人化した場合、法人から個人(自分自身)へ給与支払が可能です。

給与支払により、法人の事業利益をゼロにすれば、法人税等は均等割のみの負担になります。 - 一方、個人側は、給与所得につき所得税が課税されますが、「給与所得控除」の分だけ、所得税額は低く収まります。

(3) 結論

1人社長の場合、事業利益が300万円を超えたあたりで、法人化した方がトータルの税金総額は安くなる、という結論になりました。

青色申告でない場合は、さらに低い利益水準でも法人化した方がお得ともいえますね。

5. 消費税の観点

上記と別の観点として、「消費税納税義務の発生時期」で「法人化の目安」を考える場合もあります。

消費税は「課税売上高」が1,000万円を超えた2年後から納税義務が発生します。

例えば、個人事業主が「消費税納税義務者」となった際に、新たに法人を設立すれば、法人と個人は別人格のため、法人設立後、2年間は原則として消費税納税義務が生じません。

この観点から、法人化の目安として、消費税納税義務が生じる「課税売上が1,000万円を超えた2年後」という選択肢もあります。

6. 留意事項

今回は、「税金の観点」で「法人化の目安」をまとめましたが、現実的には、法人化して「給与」を支払う場合は、給料金額に応じた「社会保険料の負担」が発生します。

したがって、厳密に比較する場合は、税金の観点だけではなく、社会保険へのインパクトも考慮する必要があります。

7. ご参考~配偶者に給与を支払う場合~

個人事業主の場合、税務署に事前届出すれば、配偶者に給与支給が可能です(専従者給与)。

所得税は、所得が多くなれば税率は高くなるため(累進課税)、所得はできるだけ分散させる方が税金は安く収まります(所得分散効果)。

個人事業主が、配偶者に給与を支払う場合は、所得税圧縮インパクトが高くなるため、上記4(具体例)の結論よりも、法人化すべき「利益水準」の目安は、若干上がります。

- 事業利益は400万~700万のパターン(青色申告特別控除・給与控除前)。

- 個人事業主の場合、青色申告特別控除65万、その他の所得控除は50万円とする。

- 個人事業主の場合、上記利益の半分は、配偶者に専従者給与として支払うものとする。

- 法人化した場合、利益は全額給与(社長配偶者折半)で消し、最終利益ゼロにする。

- 配偶者の所得控除は50万円とし、配偶者には給与以外の所得はないものとする。

- 個人住民税率は、簡便的に課税所得 × 10%とし、個人事業税は無視する。

- 法人にかかる均等割は7万円とする。

(1) 個人事業主(所得税)の場合

| 事業利益 | 400万 | 500万 | 600万 | 700万 |

|---|---|---|---|---|

| 所得税(本人) | 13万円 | 20万円 | 28万円 | 37万円 |

| 所得税(配偶者) | 12万円 | 18万円 | 23万円 | 28万円 |

| 合 計 | 25万円 | 38万円 | 51万円 | 65万円 |

- 個人事業主の場合、配偶者に給与を支払えば、ご自身+配偶者トータルでの所得税総額は安くなります(所得分散効果)。

(2) 法人化した場合

| 事業利益 | 400万 | 500万 | 600万 | 700万 |

|---|---|---|---|---|

| 法人税 | 7万円 | 7万円 | 7万円 | 7万円 |

| 所得税(本人) | 12万円 | 18万円 | 23万円 | 28万円 |

| 所得税(配偶者) | 12万円 | 18万円 | 23万円 | 28万円 |

| 合 計 | 31万円 | 43万円 | 53万円 | 63万円 |

- 法人化した場合、法人から個人(ご自身+配偶者)への給与支払が可能です。

給与支払により、法人の事業利益をゼロにすれば、法人税等は均等割のみの負担になります。 - 一方、個人側は、給与所得につき所得税が課税されますが、「給与所得控除」の分だけ、所得税額は安くなります。

(3) 結論

配偶者に給与を支払う場合は、事業利益が700万円程度になれば、法人化した方がトータルの税金総額は安くなる、という結論になりました。

上記4「具体例(1人社長の場合)」と比べると、法人化した方が、税金が安くなる「利益水準」は高くなりました。これは、個人事業主において「配偶者に給与を支払う」ことによる「所得税圧縮効果」が結構ある、ということを示しています。

8. YouTube

【関連記事】