No44.【繰越欠損金制限】赤字会社を買収(M&A)した場合の繰越欠損金の制限は?含み損がある資産の譲渡制限も?

最近は、後継者不在等の背景もあり、中小企業でのM&Aが増加しています。

M&Aの手法としては、株式を取得して子会社化することが一般的ですが、株式取得により子会社化する場合、適格合併等の場合と同様に、子会社の「繰越欠損金の引継」や、「資産の譲渡損失が損金算入できない」制限が生じます。

そこで今回は、株式を取得して子会社化する場合の、「子会社の繰越欠損金」の引継ぎの有無や、「資産の譲渡損の損金算入可否」につき解説します。

1.制限の内容

例えば、繰越欠損金を有する法人等を0円で買収して、所得が発生する事業を当該法人に移せば、法人税の圧縮を図ることができます。

そこで、課税の公平性を保つため、繰越欠損金を有する会社を買収する場合は、一定の制限が置かれています。

「特定株主によって支配された欠損等法人の欠損金の繰越の不適用」と呼ばれています。

制限内容は以下の通りとなります。

(1) 制限内容

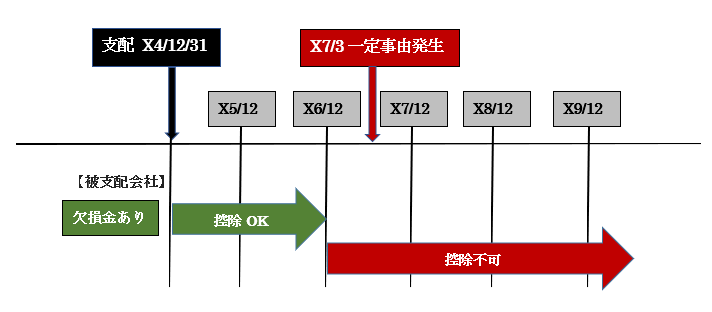

①他の者により支配日された日から5年内に

②一定の事由が発生した場合

③当該事業年度以降

④当該事業年度前に生じた欠損金につき、制限がかかります(法法57条の2、法施令113条の2)。

簡単に言うと、支配日から5年内に「事業内容に著しい変化を生じる一定の事由(適用事由)」が発生した場合に、繰越欠損金の利用制限が課せられます。

(2) 適格合併等の繰越欠損金制限よりも厳しい

適格合併等の際も、繰越欠損金の引継ぎ制限があります(法法57条3項、4項)。

この点、適格合併等の場合は、「支配関係が生じた日の属する事業年度前の繰越欠損金」が制限対象となりますが、今回の買収の場合は、「一定の事由が生じた事業年度前の繰越欠損金」がすべて制限対象となりますので、適格合併等の場合よりも、厳しい制限となっています。

2.欠損等法人とは?

欠損等法人とは、以下ののことをさします。

②特定支配関係が生じた事業年度前から繰り越された未利用の繰越欠損金(又は評価損資産)を有している法人

3.一定の事由(適用事由)とは?

一定の事由とは、以下いずれかの事由です(法法57条の2の1項)

| ① | 休眠会社(支配日直前に事業を営んでいない)が、支配日以降に事業を開始すること。 |

|---|---|

| ② | 支配日直前の事業全てを支配日以降に廃止(又は廃止見込み)し、支配日直前の(旧)事業売上金額等のおおむね5倍超の資金の借入・出資の受入を行うこと。 |

| ③ | 買収法人が、欠損等法人に対する「特定債権」(※1)を直接or間接的に取得(※2)した場合に、旧事業の事業売上金額等の概ね5倍超の資金の借入・資金の受入を行うこと。 |

| ④ | 上記①~③の場合において、欠損等法人を被合併会社とする適格合併等を行うこと、または欠損等法人(完全支配関係がある場合のみ)の残余財産が確定した場合 |

| ⑤ | 欠損等法人の役員の全てが退任及び使用人の20%以上の者が退職し、かつ新事業(旧使用人が従事しない事業)の事業売上等が、支配直前の旧事業売上等のおおむね5倍を超える場合。 |

(※1)「特定債権」とは?

以下の両方を満たす債権のことです。

●欠損等法人に対する債権で、その取得(買取)対価が当該債権額面の50%未満

●債権取得時の欠損等法人の債務総額に占める割合が50%超(法施令113条の3 16項)

(※2)

支配日前から取得している場合も含むが、支配後に債務免除等(DESも含む)が見込まれる場合は除く(法施令113条の3 17項)。

例えば、休眠会社を買収して「新規事業」を始めたとしても、「新規事業でもうかった利益」と「休眠会社の繰越欠損金」は損益通算できない、ということになります。

逆に、赤字会社の事業をやめずに、そのまま再生しようとする場合には、繰越欠損金は従来通り利用できます。

繰越欠損金を有する会社を買収したからと言って、常に制限がかかるわけではありませんので、「一定の事由」に該当するか?慎重に判断する必要があります。

4.欠損等法人の「資産の譲渡等損失」の損金不算入

他社を買収することによる租税回避行為は、繰越欠損金を利用するケースだけでなく、欠損等法人の有する資産の含み損を利用することでも租税回避が可能です。そこで、被買収会社の含み損を実現した場合も、合併等にかかる繰越欠損金と同様に「一定の制限」が設けられています。

②特定支配日から5年経過日

⇒ 上記①②のいずれか早い日までの期間に生じた、「特定資産の譲渡等による損失」の額は、その欠損等法人の損金の額に算入しない(法人税法60条の3)

特定資産の譲渡等損失については、N045でまとめていますので、ご参照ください。

5.欠損等法人が適格合併等を行う場合

欠損等法人が適格合併等を行う場合、適格合併にかかる繰越欠損金の規定(法57条、57条4項)は適用できません。

したがって、たとえ、共同事業要件を満たしていた場合でも、被合併法人の繰越欠損金の引継は行えず、合併法人の繰越欠損金の利用はできません(法57条の2第2項1号)(※)。

また、特定資産の譲渡等損失額の損金不算入額の規定(法62条の7)は適用されず、特定株主等によって支配された欠損等法人の資産の譲渡等損失額の損金不算入の規定(法60条の3)が優先されます(法62条の7 4項、5項)

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")