No63.【高額譲渡】固定資産を法人⇒法人・法人⇒個人に「高額譲渡」した場合の課税関係・仕訳/同族役員・同族会社への譲渡

法人が保有する「不動産等」の売買は、原則として「時価」をもとに行います。

しかし、取引相手が「同族役員や関連会社等」の場合、取引価額に恣意性が入り、適正な時価での売買が行われない場合があります。こういった「適正な時価」での譲渡が行われない場合、売り主側・買主側とも税金が課税される場合があります。

そこで今回は、法人が保有する不動産等を、通常の時価よりも高く譲渡(高額譲渡)する場合の、税務上の取扱いにつき解説します。

なお、法人⇒個人・法人⇒法人間の「高額譲渡」については、No64をご参照ください。

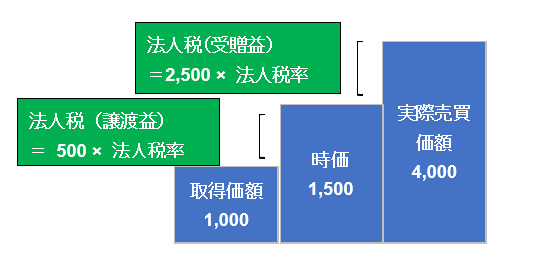

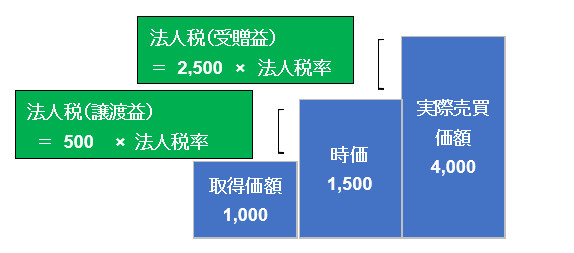

1.法人⇒個人に高額譲渡した場合

例えば、法人保有の不動産を、法人の役員個人に高く買い取ってもらう場合などです。

- 法人が保有する土地(取得価額1,000)を、代表取締役個人に4,000で売却した。

- 土地売却時の適正時価は1,500とする。

(1)売り手側(法人)

法人側は、実際売買価額にかかわらず、「適正時価」で売却したとみなされ、「適正時価と取得価額」の差額につき、法人税が課せられます(譲渡益、法人税法22条)

また、「実際売買価額と適正時価」の差額は、個人から贈与を受けたものとして、「受贈益」認定され、法人税が課税されます(受贈益)。

法人税(譲渡益)=(適正時価 - 取得価額)× 法人税率

法人税(受贈益)=(実際売買価額 ― 適正時価)× 法人税率

【仕訳】

| 現金(実際売買価額) | 4,000 | 土地(簿価) 売却益(譲渡益) 受贈益(差額) |

1,000 500 2,500 |

(2)買い手側(個人)

高額譲渡で、買い手が個人の場合、買い手には税金がかかりません。

- 買い手側の取得価額は、「適正時価」となります。実際取得価額の引継ぎはなく、「適正時価」を超えた部分は、売主への「贈与」と扱われます。

(3)まとめ

| 法人⇒個人 | 法人税(譲渡益) | (1,500-1,000)×税率 | 課税なし | |

|---|---|---|---|---|

| 法人税(受贈益) | (4,000-1,500)×税率 | |||

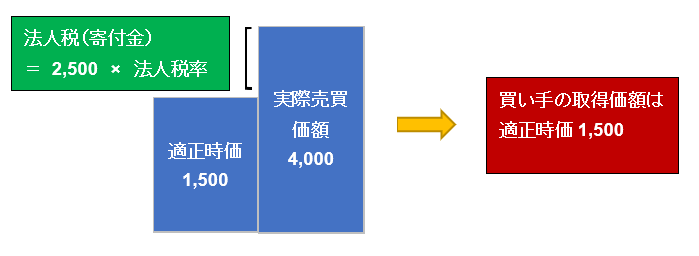

2.法人⇒法人に高額譲渡した場合

例えば、親会社保有の不動産を、子会社に高く買い取ってもらう場合などです。

- 親会社が保有する土地(取得価額1,000)を、子会社に4,000で売却した。

- 土地売却時の適正時価は1,500とする。

(1)売り手側(法人・親会社)

売り手の法人側は、実際売買価額にかかわらず、「適正時価」で売却したとみなされ、法人税が課せられます(譲渡益)。(法人税法22条)

また、「実際売買価額と適正時価」の差額は、法人から贈与を受けたものとして「受贈益」認定され、法人税が課税されます(受贈益)。

法人税(譲渡益)=(適正時価 - 取得価額)× 法人税率

法人税(受贈益)=(実際売買価額 ― 適正時価)× 法人税率

【仕訳】

| 現金(実際売買価額) | 4,000 | 土地(簿価) 売却益(譲渡益) 受贈益(差額) |

1,000 500 2,500 |

(2)買い手側(法人・子会社)

買い手が法人の場合は、「適正時価」で買ったとみなされ、「実際売買価額と適正時価」の差額は、「寄付金」認定され、法人税が課税されます(法人税法22)

法人税(寄付金)=(実際売買価額 ‐ 適正時価)× 法人税率

【仕訳】

| 土地(適正時価) 寄付金(差額) |

1,500 2,500 |

現金(実際売買価額) | 4,000 |

- 寄付金は、一定額を超えると損金不算入となりますので、法人税がかかります。

- 買い手側の取得価額は、「適正時価」となります。取得価額の引継ぎはなく、「適正時価」を超えた部分は、売主への「寄付金」と扱われます。

(3)まとめ

| 法人⇒法人 | 法人税(譲渡益) | (1,500 - 1,000) × 税率 | 法人税(寄付金)(※) | (4,000 – 1,500) × 税率 |

|---|---|---|---|---|

| 法人税(受贈益) | (4,000-1,500) × 税率 | |||

(※)損金算入限度額を超えた部分のみ、法人税がかかります。

3.YouTube

<

h3>

【【関連記事】】

を売却した場合の譲渡所得の計算/耐用年数は、非業務用耐用年数を適用!")