No108.法人税等相当額37%を控除できない法人保有の「取引相場のない株式」/評価の具体例

非上場株式を相続・贈与する際、比較的小さな会社については。「純資産価額方式」で評価が行われます。

当該「純資産価額方式」では、資産・負債を相続税評価額で評価し、差引で算定された「純資産価額」から、含み益に対する法人税等相当額(37%)を控除して評価ができます(財産基本通達186-2)。

しかし、一定の場合、含み益に対する「法人税等相当額」を控除できないケースがあります。

法人が保有する「取引相場のない株式」を評価する場合です。

1.原則 法人税等相当額は控除

相続税上、取引相場のない非上場株式を「純資産価額方式」で評価した際に生じた含み益は、法人税等相当額(37%)を控除して評価ができます(財基通186-2)。

純資産価額方式は将来の清算価値に着目した評価方法です。つまり、相続開始時に、対象会社が仮に解散した場合の1株あたりの評価額はいくらになるのか?という評価方法です。

この点、相続時点で生じている含み益は、将来、会社を清算・解散する際に法人税が課税され、現金化されない部分となります。したがって、相続時点の評価では、「含み益にかかる法人税相当額部分を控除して評価」することが認められています。

2.法人税等相当額を控除できないケース

ただし、資産に生じた含み益のうち、「法人が保有する」取引相場のない非上場株式について生じた含み益は、法人税等相当額(37%)を控除できません(財基通186-3)。

わかりにくいのですが、法人が所有する非上場株式(投資先)の「純資産評価」にあたって37%を控除できないという規定です。

100%オーナー会社の株主相続人から見ると、子会社が保有する「孫会社株式」を評価する場合の規定です(子会社を評価する場合は37%控除できます)。

継続取引を前提とする法人が保有する株式という点と、子会社を利用した意図的な株価引き下げを防止する点で、例外的な取り扱いが規定されています。

ただし、この取扱いはあくまで、法人が保有する「取引相場のない株式」の純資産価格の計算にあたっての含み益に対してのみの規定です。当該取引相場のない株式評価後、最終的に、個人オーナーが所有する当該会社の「1株当たり純資産価額の算定」にあたっては、評価差額に対する法人税等相当額は控除できます(通達186-2)。

分かりにくいと思いますので、以下、具体例で解説します。

3.具体例

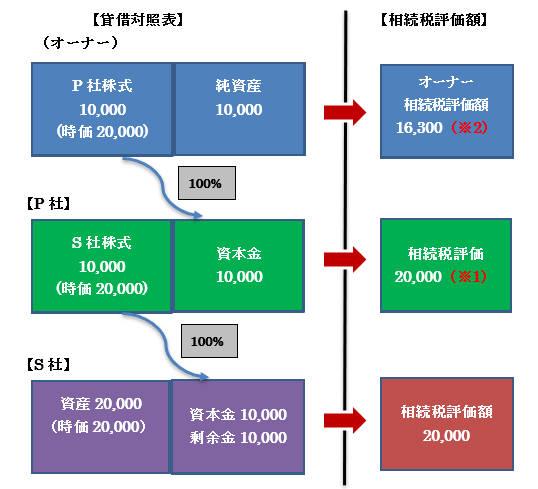

● P社・・S社の株式を100%保有(簿価10,000)。

● 簡便的に、オーナーA及びP社は、株式以外の資産・負債の所有はないものとする。

● S社の「純資産価額方式」での相続税評価額は20,000とする。

● P社・S社は純資産価額方式100%で評価する会社とする。

| 株式保有者 | 保有株式 | 保有割合 | 簿価 |

|---|---|---|---|

| オーナーA | P社 | 100% | 10,000 |

| P社 | S社 | 100% | 10,000 |

上記を前提に、オーナーA及びP社が保有する株式に係る「純資産価額方式」での相続税評価額はどのようになるでしょうか?

(1)相続税上の評価(37%控除しない)

(※1)P社保有の「S社株式(簿価10,000)」の相続税評価額

P社(法人)が保有するS社株式(非上場株式)については、相続税上、含み損控除できないため、時価20,000が相続税評価額(財基通186-3)

(※2)オーナーA保有の「P社株式(簿価10,000)」の相続税評価額

オーナーA(個人)が保有するP社株式については、財基通186-3の制限を受けないため、原則通り、含み益につき37%の控除が可能(財基通186-2)

20,000(P社相続税評価額)-(20,000 - 10,000) × 37%=16,300

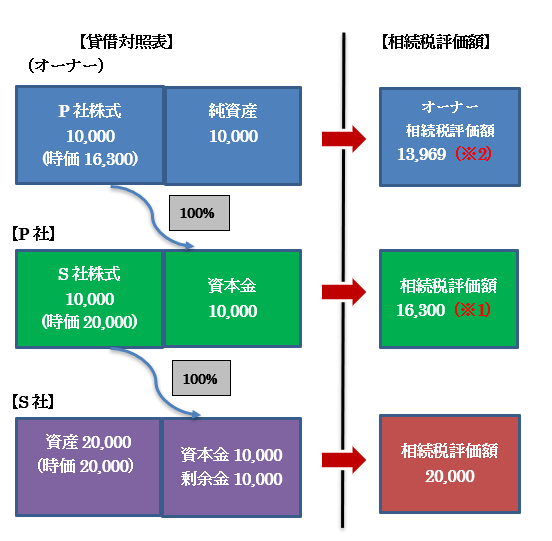

(2)ご参考 仮に37%控除できる場合

比較するために、法人保有の非上場株式につき「仮に37%控除できる場合」を記載します。

(※1)P社保有の「S社株式(簿価10,000)」の相続税評価額

⇒S社株式含み益につき37%控除する。

20,000(S社相続税評価額) -(20,000 - 10,000)× 37% = 16,300

(※2)オーナー保有の「P社株式(簿価10,000)」の相続税評価額

⇒P社株式含み益につき37%控除する。

16,300(P社相続税評価額)-(16,300 - 10,000)× 37% = 13,969

(3)両者の比較

オーナーA及びP社が保有する「非上場株式」の評価額を比較すると、以下となります。

| P社株式 | S社株式 | |

|---|---|---|

| 相続税上の評価(37%控除できない) | 16,300 | 20,000 |

| 仮に37%控除できた場合 | 13,969 | 16,300 |

当然ですが、法人税等相当額37%を控除できる方が、各評価額は低くなります。

4.法人税・所得税法上の取扱い

上記の規定は、相続あるいは贈与時の株式評価(財産基本通達)の規定ですが、法人税、所得税上も同様の規定があります。法人や個人が「保有する非上場株式」を売却する場合は、「所得税」「法人税」の規定に従います。

含み益に関する法人税等相当額の控除については、法人税、所得税上も認められません(法基通9-1-14、所基通59-6)(所得税は個人⇒法人に売却する場合のみ控除不可。No88参照)。

法人税、所得税での「非上場株式」の評価額(売却価額)については、個人オーナーが所有する当該会社の「1株当たり純資産価額の算定」にあたっても、法人税等相当額の控除は不可となります。例えば、上記例ですと、オーナーAが保有するP社株式の売却額は20,000となります。つまり・・相続税上の評価額よりも、株価は高くなります。

単発の相続と異なり、継続取引を前提とする法人等であることを背景に、相続税と異なる取扱いがされています。

5.参照URL

(財産基本通達186-2・186-3)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/04.htm

<

h3>

【

】