No86.【配当還元方式】利用できる場合は?同族株主の判定フローチャート/配当還元方式の計算方法や要件をわかりやすく解説

自社株式(非上場株式)の「相続」あるいは「贈与」の場面では、「株式価値」を算定する必要が生じます。

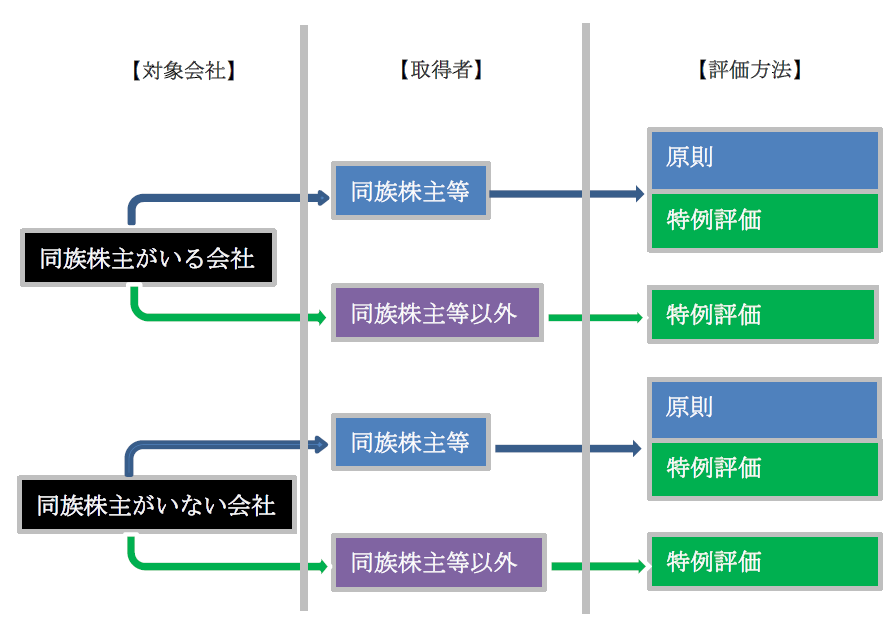

相続税上の自社株式の評価方法には、「原則的評価方式」と「特例的評価方式」の2種類があります。

会社を支配している同族株主等が相続する多くの場合では「原則的評価方式」での評価となりますが、同族株主等以外の少数株主が相続する場面では、「特例的評価方式」での評価が行われるケースがあります。

特例的評価方法は「配当還元方式」と呼ばれています。配当還元方式の場合は、株価が非常に安く収まるケースが多いです。

今回は、「配当還元方式」の内容や、配当還元方式で評価する場面につきまとめます。

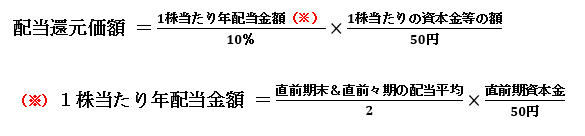

1.配当還元方式の計算方法

配当還元方式とは、自社株式を、「少数株主」が相続や贈与で取得する場合の、例外的評価方法です(財基通達188-2)。「配当還元方式」の計算方法は、以下となります。

●配当が2円50銭未満の場合は、2円50銭として計算。

●中間配当は含めるが、特別配当や記念配当は含めない

●「配当還元方式」の評価額が高い場合は、「原則的評価方式」による評価も可

配当還元方式は、計算が非常に簡単で、評価も安くなることが多いです。

例えば、額面50円の会社の配当が3円だったら株価は、3円÷10%で30円です。

2.配当還元方式が利用できるケース

相続税上の自社株式の評価は、「誰が相続するのか?」によって評価方法が大きく変わります。

例えば、支配権のない少数株主にとって、自社株式は、配当を受け取れる価値程度しかありません。

一方、「同族株主等」が取得する場合は、会社を支配できる観点で、株式取得後の影響度合いが少数株主とは大きく異なります。

したがって、相続税上は、同族株主等が取得する場合は、「原則的評価方式」で評価を行い、少数株主が取得する場合は、「配当還元方式」(特例的評価方式)での自社株式の評価を行います。

配当還元方式を選択できるケースは・・非常にややこしいです。

先にイメージをお伝えすると、まず、①同族株主がいる会社かどうかで2区分し、②次に、各会社で今回の取得者が「同族株主等に該当するか?」により、枝葉別れしたフローチャートで判断していきます(評通178)。

【イメージ図】

3.同族株主とは?

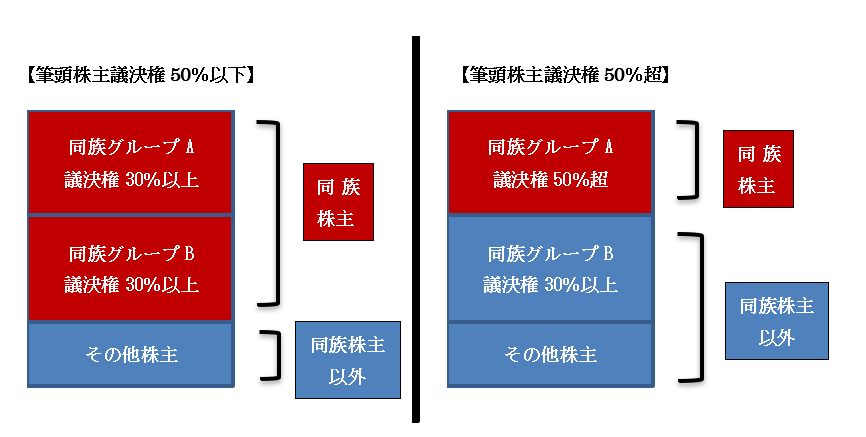

(1) 同族株主とは?(財産評価基本通達 188)

| 原則 | 同族株主とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が、評価会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者(※)をいいます。 |

|---|---|

| 例外 | ただし、株主の1人及びその同族関係者が有する議決権総数50%超のグループがいる場合、その株主及び同族関係者のみが「同族株主」となります。 つまり、この場合は、たとえ他に議決権総数の30%以上を有する同族関係者グループがいたとしても、その30%以上を有する同族関係者グループは同族株主には該当しません。 |

(※)「同族関係者」とは、法人税法施行令 4条に規定する特殊の関係にある個人または法人です。

| 特殊の関係のある個人 | ①当該株主の親族(配偶者、6親等内の血族、3親等内の姻族) ②当該株主と内縁関係にある者、株主の使用人、当該株主が生計を維持している者 ③上記②の者と生計を一にする親族(同居は関係なし) |

|---|---|

| 上記の株主等と特殊の関係のある法人 | 株主等(特殊の関係のある個人、法人含む)の持株割合が50%超の他の会社 |

(2)法人税上の「同族会社」と「同族株主」は異なる

法人税法上、「同族会社」という概念がありますが、今回の「同族株主」という概念は、財産基本通達上の概念で、内容が異なります。法人税上の「同族会社」は、「上位3株主グループで、持株割合が50%超となる会社」であり、財産基本通達上の「同族株主」を判定する基準とは異なります。

なお、「同族関係者」の概念は、法人税と相続税で同じ条文を参照しており(法人税法施行令 4条)、法人税、相続税ともに同じ概念となります。混同しやすい論点ですので、ご留意ください。

(2)「同族株主」の判定は「納税義務者」に限られない

「同族株主」の定義にある「株主の1人」は、納税義務者に限りません。例えば、納税義務者を中心に選定した場合に「同族株主」にならない場合でも、そのお子様を中心に判定すると「同族株主」になるケースもあります。この論点については、法人税上の「同族会社の判定」と同様ですので、詳しくはNo187をご参照ください。

以下、「同族株主がいる会社」と、「同族株主がいない会社」に分けて、解説していきます。

4.同族株主がいる会社の場合(30%以上)

相続等で取得する方が「同族株主」か「同族株主でない」かで、評価方法が大きく区分されます。

なお、先ほどお伝えした通り、「同族株主かどうか?」は、筆頭株主グループの株式保有割合が50%超保有の場合と、そうでない場合で、判定が異なります。それぞれをまとめると、以下の通りです。

| 筆頭株主グループ議決権割合 | 納税義務者の属する同族関係者グループの議決権割合 | 株主区分 |

|---|---|---|

| 30%以上50%未満 | 30%以上 | 同族株主 |

| 30%未満 | 同族株主以外 | |

| 50%超 | 50%超 | 同族株主 |

| 50%以下 | 同族株主以外 | |

(1)同族株主以外が取得

配当還元方式となります。

(2)同族株主が取得

同族株主が取得した場合は、取得後の議決権割合が5%以上になるかどうかで、評価方法が異なります。

①取得後の議決権割合が5%以上

原則的評価方式となります(同族株主等)。

② 取得後の議決権割合が5%未満

| 会社の株主の状況 | 取得者の立場 | 評価方法 |

|---|---|---|

| 中心的な同族株主がいない | – | 原則評価 |

| 中心的な同族株主がいる | 中心的な同族株主 | 原則評価 |

| 役員株主 | 原則評価 | |

| 上記以外の株主 | 配当還元 |

【中心的な同族株主とは?】

中心的な同族株主とは、同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(※)の有する議決権の合計数が、その会社の議決権総数の25%以上の株主をいいます。

(※)これらの者の同族関係者である会社が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む。

【役員とは?】

社長、理事長、副社長、代表取締役、専務取締役、常務取締役、監査役等(法施令71条第1項第1号、第2号及び第4号に掲げる者)⇒(平取締役、使用人兼務役員は除きます)。

相続や贈与時点で役員である場合はもちろん、相続や贈与時点では役員でなかった者が、相続税申告期限に役員になった場合も役員と判定されます。

5.同族株主のいない会社の場合(30%未満)

相続等で取得される方が、取得後の議決権割合が15%以上か未満で、評価方法が大きく異なります。

(1)取得後の議決権割合15%未満のグループの株主が取得

配当還元方式となります。

(2)取得後の議決権割合15%以上のグループの株主が取得

取得後の議決権割合が15%以上のグループに属する株主が取得した場合は、取得後の議決権割合が5%以上になるかどうかで、評価方法が異なります。

①取得後の議決権割合が5%以上の株主の場合

原則的評価方式となります。

②取得後の議決権割合が5%未満の株主の場合

| 会社の株主の状況 | 取得者の立場 | 評価方法 |

|---|---|---|

| 中心的な株主がいない | – | 原則評価 |

| 中心的な株主がいる | 役員株主 | 原則評価 |

| 役員以外 | 配当還元 |

【中心的な株主とは?】

「中心的な株主」とは、課税時期において株主の1人及びその同族関係者の有する議決権の合計数がその会社の議決権総数の15%以上である株主グループのうちいずれかのグループに属しており、かつ、その株主単独で、その会社の議決権総数の10%以上の議決権を有している株主をいいます。

6.参照URL

(同族株主の判定)

https://www.nta.go.jp/law/shitsugi/hyoka/05/01.htm

(No.4638 取引相場のない株式の評価)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4638.htm

(株式及び出資)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/04.htm

<

h3>

【

】