No196.【業種目判定】類似業種比準方式の「類似業種」の選択・判定方法/複数事業の場合の大分類・中分類・小分類の判定は?

非上場株式の評価方法のうち、比較的大きな規模の会社に適用される方法として「類似業種比準価額方式」があります。

類似業種比準価額方式では、事業内容が類似する「類似業種の株価」から推定して、非上場株式の評価額を算定します。

類似業種の株価等については、国税庁上公表されていますが、どの「類似業種」を選ぶか?によって、株価が大きく異なってきます。

また、複数の事業をされてる場合は、どの類似業種を選択するか?実務上迷われる場合も多いかもしれません。

そこで今回は、「類似業種比準価額方式」を利用する場合の「類似業種」の選択方法につき解説します。

1. 類似業種比準価額方式とは?

評価対象の会社と事業内容が類似する「上場会社株価」を参考に、評価額を求める方法です。

1株当たり配当、利益、純資産の3つの要素につき、対象会社と類似上場会社と比較して、倍率で自社の株価を推定する方法です。

計算式等は、「No37」をご参照ください。

2. 類似業種の選定

類似会社の株価や一株当たり配当・利益・純資産金額については、国税庁HPで開示されています(類似業種比準価額計算上の業種目及び業種目別株価等)。

当該株価のうち、自社がどの「類似業種」に該当するのかを判定する必要があります。

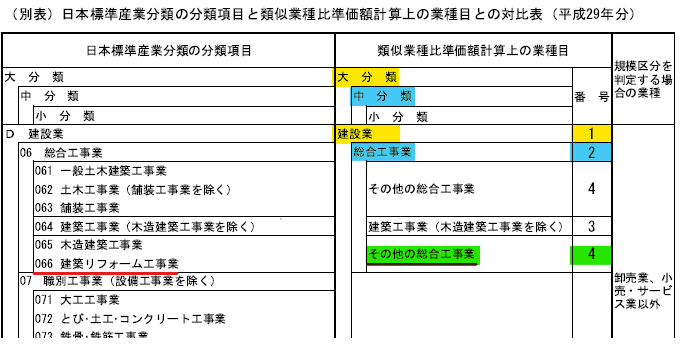

(1) 自社の事業や業種目を、国税庁の「類似業種比準価額計算上の業種目」にあてはめ

自社の事業や業種目が、日本標準産業分類の業種のどの業種にあてはまるのか?を確認します。日本標準産業分類は総務省HPから確認できます。

そのうえで、国税庁上の「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」にあてまめて、自社の業種目を確定します

【例 リフォーム業の場合】

日本標準産業分類 066(小分類) ⇒ 類似業種比準価額計算上の業種目 4その他の総合工事業(小分類)

(2) 大中小の区分の選択方法

国税庁上の、「類似業種の一覧」は、大きく、「大・中・小」の3分類が行われています。

自社の類似業種を選択する順番は、小⇒中⇒大分類という風に、小区分から順番に、自社の類似業種に当てはまる業種を選択していきます。

(例)

- 「小分類」で、自社に該当する類似業種がある場合⇒その「小分類」を選択

- 「小分類」では、自社に該当する類似業種がない場合⇒「中分類」を見る

⇒「中分類」で、自社に該当する類似業種がある⇒その「中分類」を選択

・・という感じです。

ただし、納税者の選択により、小分類でも「中分類」、中分類でも「大分類」を選択することができます(財基通181 条)。

・・・その業種目が小分類に区分されているものにあっては小分類による業種目、小分類に区分されていない中分類のものにあっては中分類の業種目による。

ただし、納税義務者の選択により、類似業種が小分類による業種目にあってはその業種目の属する中分類の業種目、類似業種が中分類による業種目にあってはその業種目の属する大分類の業種目を、それぞれ類似業種とすることができる。

つまり・・例えば、

自社の類似業種が「中分類」に当てはまったとしても、「大分類」の株価を使う方が、株価が安く収まるなら、そちらを選択することができ、お得!ということになります。

3. 複数の事業を行っている場合は?

業種目は「直前期末1年間の取引金額」で判定します。

この点、複数の業種がある場合は、「直前期末1年間の取引金額」のうち、主たる業種が占める割合により、「選択すべき類似業種」が変わります。

(1) 主たる業種の割合が50%を超える場合

この場合は、複数の事業を行っていても、主たる事業で判定します。

複数事業の類似業種の株価を「加重平均」するわけではありませんので、ご留意ください。

1業種の株価で算定可能ですので、実務的には楽です。

(2) 50%を超える主たる事業がない場合

税法上は、類似業種の選択方法が細かく決められています。以下の通りです。

| 評価対象の事業(複数) | 選択する類似業種 | ||

|---|---|---|---|

| ① | 1つの中分類中 | 2以上の類似する小分類業種目に属し、これらの合計が50%超 | その中分類中にある「小分類」の「その他の00業」 |

| ② | 2以上の類似しない小分類業種目に属し、これらの合計が50%超 | その「中分類」の業種目 | |

| ③ | 1つの大分類中 | 2以上の類似する中分類業種目に属し、 これらの合計が50%超 |

その大分類中にある「中分類」の「その他の00業」 |

| ④ | 2以上の類似しない中分類業種目に属し、これらの合計が50%超 | その「大分類」の業種目 | |

| ⑤ | 上記に該当しない場合 | 大分類の業種目中の「その他の産業」 | |

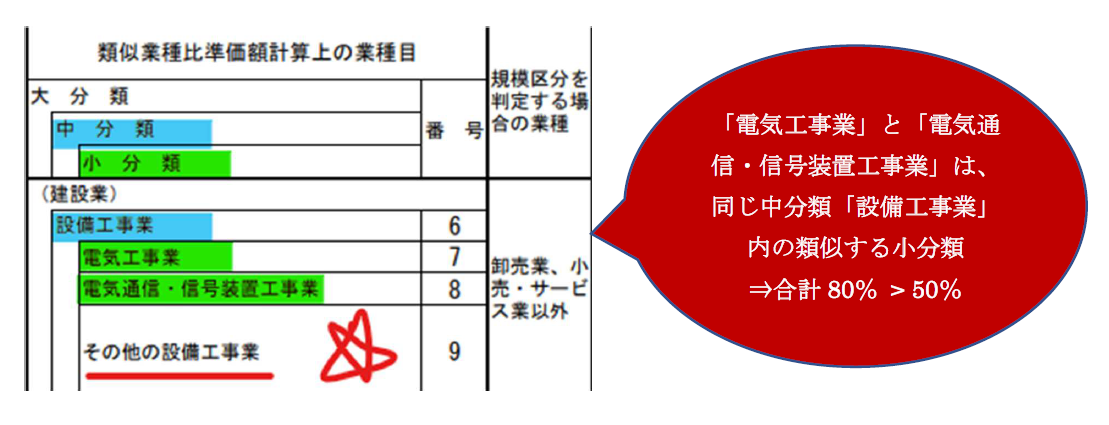

【①の具体例】

(評価会社の事業区分)

| 電気工事業 | 45% |

|---|---|

| 電気通信・信号装置工事業 | 35% |

| 不動産賃貸業 | 20% |

| 合 計 | 100% |

(類似業種比準計算上の業種目)

⇒中分類「設備工事業」中にある、小分類「その他の設備工事業」が、採用される類似業種となる

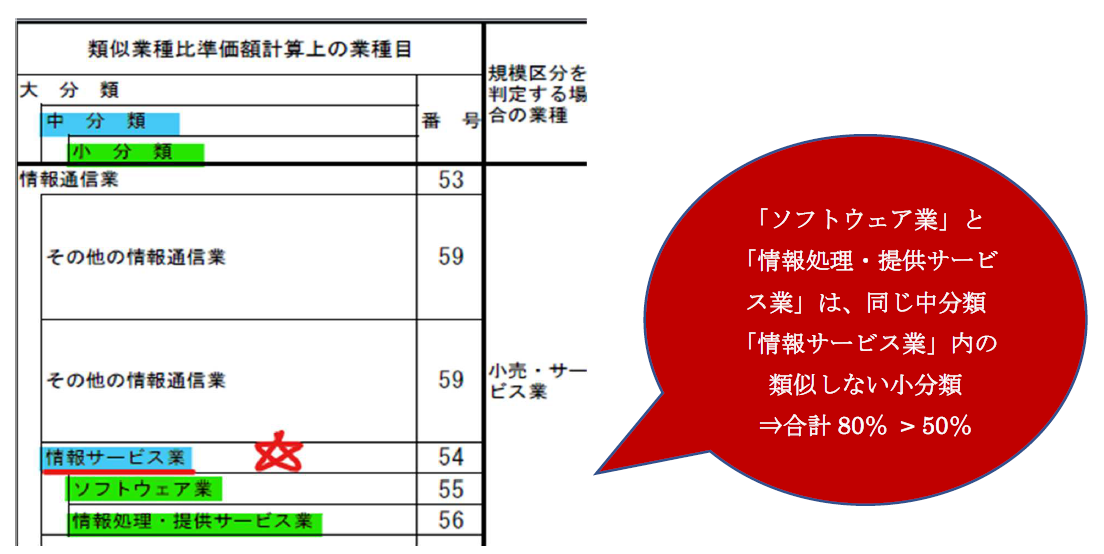

【②の具体例】

(評価会社の事業区分)

| ソフトウェア業 | 45% |

|---|---|

| 情報処理・提供サービス業 | 35% |

| 娯楽業 | 20% |

| 合 計 | 100% |

(類似業種比準計算上の業種目)

⇒その中分類の業種「情報サービス業」が採用される類似業種となる。

4. 参照URL

(令和4年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達))

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/r04/2206/index.htm

(日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表)

https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/170613/pdf/05.pdf