No119.【相続税取得費加算の特例は3年】計算例や他の制度との併用は?

土地や建物等を売却して利益が生じる場合、原則として、譲渡所得税が発生します。

これは、相続や遺贈により取得した土地、建物等も同様です。

しかし、相続で取得した財産につき、相続時点で相続税を支払っている場合、売却時にさらに「所得税」が課税されると・・納税者の負担が増えることになります。

そこで、相続で取得した不動産を売却する場合には、一定額所得税が安くなる「相続税の取得費加算の特例」という制度が認められています。

相続した土地は取得価額が低い場合が多く、「売却益」が発生するケースが多いですので、今回の特例の活用により、所得税の軽減が見込まれます。

1.相続税の取得費加算とは?

(1)相続税の取得費加算の制度

相続した土地・建物や株式などを、相続税申告期限から3年経過するまでに売却した場合、支払相続税額のうち、一定金額を「売却資産の取得費」に加算することができる制度です。

今回の制度は、相続税を支払っている方が対象となりますので、相続税の支払がない方は対象になりません。

(2)取得費に加算するとなぜ安くなる?

取得費とは、売却した財産を取得する際に要した費用です(=購入価額)。

譲渡所得の計算式は、売却収入から取得費(購入価額)等を差し引いて算定しますので、取得費が多ければ多いほど、「譲渡所得」は少なくなります。

譲渡所得 = 譲渡収入 -(取得費 + 売却費用)

したがって、今回の「取得費加算」の制度により、結果的に所得税は安くなるということになります。

2.取得費加算金額の計算方法

(1)計算式

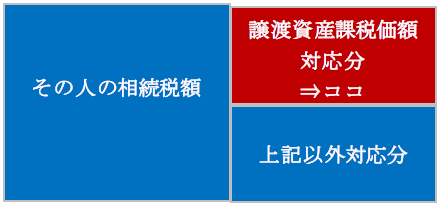

次の計算式で算定できます。

(イメージ図)

簡単にいうと、「支払った相続税のうち、「譲渡財産」に対応する金額を算定する式となります。

(注意事項)

- 分子の額は「譲渡した財産」のみです(H26年改正前は、譲渡しない財産も取得費加算ができました)

- 今回の特例は、譲渡財産に対して支払った相続税を軽減するものですので、分子分母の「相続税課税価格」は、例えば、小規模宅地等の特例の適用を受けている場合、特例適用後の金額となります。

(2)譲渡資産ごとに計算

取得費加算の特例は、「譲渡した資産」ごとに計算し、上限は「譲渡益金額」となります。

例えば、土地は譲渡益、建物は譲渡損が生じている場合は、建物に係る取得費加算金額は控除できません。

(土地は、複数筆であっても、「利用単位を一単位」として計算が可能と解釈されています)

株式等の場合は、銘柄ごとに計算します。

3.具体例

●Aが相続時に支払った相続税の状況は、以下のとおり

- 支払相続税額は9,000万円

- 上記相続税額算定の元となる「相続税課税価額」は3億円とする(債務控除なし)。

- 「相続税課税価額3億円」のうち、今回売却する不動産の課税価格は1億円とする。

(イメージ図)

(不動産売却時に「取得費」としてに加算できる金額の計算)

9,000万円 × 1億円/3億円 = 3,000万円

4.取得費加算が認められる要件

(1)要件

以下のすべての要件を満たす必要があります。相続人に限らず、遺贈で取得した方も適用可能です。

- 相続または遺贈によって財産を取得

- 相続税が課税されている

- 相続開始日翌日から、「相続税申告期限翌日」以後3年を経過する日までに譲渡

=(相続発生日から起算すると3年10カ月となります)。

(2)売却先の制限は?

譲渡所得の特例は、「売却先が親族等でないこと」が要件となるケースが多いですが、「取得費加算」の特例については特に制限はありません。つまり・・売却先が親族等の場合でも特例の適用は可能です。

(3)相続税申告期限前の場合は?

相続税申告期限前に「所得税申告期限」が到来する場合は、一旦、「取得費加算の特例」を適用せずに所得税申告を行い、その後、相続税申告書提出日の翌日から2 か月以内に所得税の更正の請求を行うことができます(租税特別措置法39条4項)。

ただし、この場合、相続税申告書は期限内に提出する必要があります(租措法施行令 第25条の16②)

(4)期限後申告は?

期限後申告は可能です。

5.他の制度との併用

「他の特例」との併用関係をまとめておきます。

| 空き家特例 | 併用不可。選択適用 |

|---|---|

| 概算取得費(譲渡収入金額の5%) | 併用OK | マイホーム売却時の3,000万特別控除 | 併用OK |

| マイホーム売却時の買い替え特例 | 併用OK |

6.添付書類

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳・計算明細書

平成30年度より、「相続税申告書の写し」の添付は不要となりました。

7.参照URL

No.3267 (相続財産を譲渡した場合の取得費の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

(措置法第39条《相続財産に係る譲渡所得の課税の特例》関係)

https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/710826/sanrin/sanjyou/soti39/01.htm

(措置法第39条)

https://www.zeiken.co.jp/hourei/HHSOZ000000/39.html

(租措法施行令 第25条の16②)

https://www.zeiken.co.jp/hourei/HHSOZ000010/25-16.html

8.Youtube

を売却した場合の譲渡所得の計算/耐用年数は、非業務用耐用年数を適用!")