No84.【比準要素数1の会社】評価方法・判定事例/利益・配当・純資産は2期間判定 回避するための選択方法は?

比準要素数1の会社とは、例えば、業績不振等で、類似業種比準価額方式の3要素「1株当たり利益・配当・純資産」のうち、プラスが「1つしかない」会社です。

相続税上の非上場株式の評価方法は、原則として会社規模に応じて決められていますが、こういった「比準要素数1の会社」は、単純に規模等で区分して評価を行っても、実態とかけ離れた評価になる可能性があります。

そこで、「比準要素数1」の会社については、別途の評価方法が定められています(特定の評価会社)。

今回は、「比準要素数1の会社」とはどういった会社なのか?「比準要素数1の会社」の具体的な判定につき、例題を用いて解説します。

1.類似業種比準価額方式とは?3要素の金額はいつの金額?

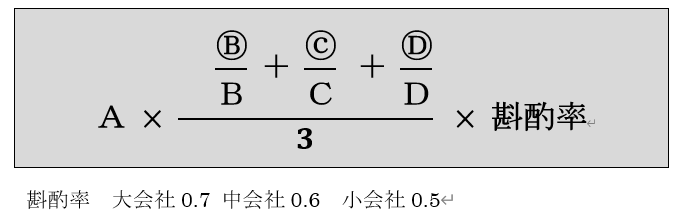

(1)類似業種比準価額方式の計算式

類似業種比準価額方式とは、「1株当たり配当金額、利益金額、純資産価額」の3要素(比準要素といいます)を、同業の上場会社平均数値と比較して、株価を算定する方法です。詳しくは、Q37をご参照ください。

計算式は以下となります。

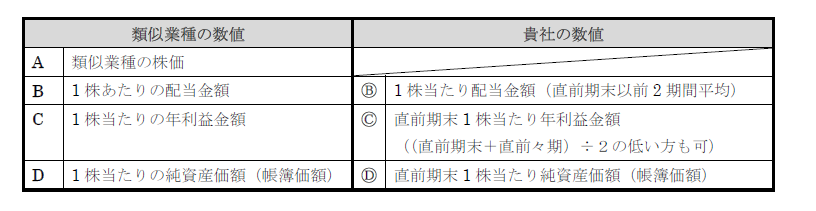

アルファベットのA~Dは、それぞれ1株当たりの株価、配当、利益、純資産の金額です。

〇のないA~Dは、国税庁で公表されている同業上場類似業種の数値、Ⓑ~Ⓓは、貴社の数値となります。

(2)3要素の金額はいつの金額?

類似業種比準価額方式での株価算定は、基本的に1期間で算定しますが、算定する際に利用する各3要素(配当・利益・純資産)の金額は、直前数値だけを集計するとは限りません。以下の通り、それぞれ異なります。

| 要素 | 判定時期 |

|---|---|

| 1株当たり配当金額 | 直前期と直前々期の平均 | 1株当たり年利益金額 | 直前期 or(直前期+2期前)の平均(有利な方OK) |

| 1株当たり純資産価額 | 直前期(直近のみの数値(平均不可)) |

「比準要素の数値」は、配当は2期間平均のみ、利益金額は直前or2期間平均の選択が可能、純資産は「直前期」数値のみとなっています。

2.比準要素数1の会社とは?評価方法は?

(1)比準要素数1の会社とは?

比準要素数1の会社とは、類似業種比準価額方式の計算の基となる3要素(1株当たり配当金額・利益金額・純資産価額)のうち、①直前期末基準でいずれか「2つがゼロ」かつ、②2期前基準でも2つ以上がゼロの会社です(他の特定の評価会社に該当するものは除きます)。

(2)相続税上の評価方法

比準要素1の会社は、原則として純資産価額で評価します(※)。

ただし、類似業種比準価額25%+純資産価額75%(併用方式)も認められます。

(※)株式取得者が以下の方が株式を取得した場合は、それぞれ例外的な評価方法が認められます。

| 「株主グループ議決権割合が50%以下」の株主が取得 | 純資産価額方式の80%で評価 |

|---|---|

| 「同族株主以外の株主」が取得 | 配当還元方式で評価 |

3.比準要素数1の会社の判定基準は2期間

(1)判定基準は直前期+2期前基準の2つ

比準要素数1の判定については、①直前期末基準で判定し、かつ、②2期前基準でも判定する点が特徴です。

①直前期末でいずれか「2つがゼロ」かつ、②2期前基準でも2つ以上がゼロという2要件を両方とも満たす場合に、「比準要素数1」の会社となります。

(2)直前期基準

直前期の基準は、比準要素の「いずれか2つが0(1つがプラス)」であれば要件を満たします。各比準要素がゼロになるパターンは、以下となります。3つの比準要素のうち、「2つがゼロ」になっていれば、直前期基準の要件は満たします。

| 直前期 | 2期前 | |

|---|---|---|

| 配当ゼロのケース | ゼロ | ゼロ |

| 純資産ゼロのケース | ゼロ以下 | -(関係なし) |

| 利益ゼロのケース | (※) | (※) |

(※)利益については、直前期末or2期間平均の有利な方を選択できるため、①直前期の利益がゼロ以下or②直前期+2期前利益の平均がゼロ以下のどちらかの場合は、「利益」の比準要素はゼロとなります。

(3)2期前基準

2期前基準は、比準要素「いずれか2つ以上が0(1つがプラスor0)」であれば、要件を満たします。(1)直前期基準同様、各比準要素がゼロになるパターンをまとめると以下となります。3つの比準要素のうち、いずれか2つ以上ゼロになっていれば、2期前基準の要件は満たします。

| 2期前 | 3期前 | |

|---|---|---|

| 配当ゼロのケース | ゼロ | ゼロ |

| 純資産ゼロのケース | ゼロ以下 | -(関係なし) |

| 利益ゼロのケース | (※) | (※) |

(※)利益については、2期前期末or2期間平均の有利な方を選択できるため、①2期前の利益がゼロ以下or②2期前+3期前利益の平均がゼロ以下のどちらかの場合は、「利益」の比準要素はゼロとなります。

(4)結論

結論ですが、「比準要素数1」であるかの判断は、2期での判定となりますので、結果的に、直前期末以前3年間の数値を基に判定することになります(配当や利益が2期間での数値の集計となるため)。

4.例題

- 大会社

- 直近3期間の「1株当たりの3要素の数値」は以下の通り。比準要素数1の会社に該当するか?

| 直前期 | 2期前 | 3期前 | |

|---|---|---|---|

| 1株当たり配当金額 | 0 | 0 | 0 |

| 1株当たり純資産価額 | 0 | +100 | 0 |

| 1株当たり年利益金額 | △100 | +500 | △1,500 |

(1)直前期基準での判定

直前期基準で判定して、比準要素2つがゼロになるか?

| 3要素 | 直前期 | 2期前 | 平均 | 摘要 | |

|---|---|---|---|---|---|

| ① | 配当 | 0 | 0 | 0 | (直前期0 + 2期前0) ÷ 2 = ゼロ |

| ② | 純資産 | 0 | - | - | 直前期ゼロ(純資産は単年のみしか選択不可(2期平均不可)) |

| ③ | 利益 | △100 | +500 | +200 | ●直前期末単年判定 △100 ⇒ ゼロ ●2期間平均判定 (△100 + 500)÷ 2 = 200 ●直前期末単年判定を採用すると比準要素数ゼロになってしまうため、2期間平均判定+200を採用(有利な方選択OK)。 |

上記の結果、直前期基準では、比準要素数1(利益プラス)となります。 ⇒ 「2期前基準」の判定に進みます。

(2)2期前基準での判定

2期前基準で判定して、比準要素2つ以上がゼロになるか?

| 3要素 | 2期前 | 3期前 | 平均 | 摘要 | |

|---|---|---|---|---|---|

| ① | 配当 | 0 | 0 | 0 | (2期前0 + 3期前0) ÷ 2 = ゼロ |

| ② | 純資産 | +100 | - | 0 | 2期前ゼロ(純資産は単年のみしか選択不可(2期平均不可)) |

| ③ | 利益 | +500 | △1,500 | △500 | ●2期前単年判定 +500 ●2期間平均判定 (500 + △1,500)÷ 2 = △500 ●2期間平均判定を採用すると比準要素数ゼロになってしまうため、2期前単年判定+500を採用(有利な方選択OK)。 |

上記の結果、2期前基準では、比準要素数2(純資産・利益プラス)となります。

(3)結論

⇒比準要素0、1どちらでもない、「通常の会社」(大会社)になります。

大会社 ⇒ 類似業種比準価額方式100%となります。

(4)株価の算定

比準要素1の判定の際は、「直前期末基準」及び「2期前基準」で行いますが、株価の算定は、あくまで「直前期末単年基準」で行います。また、比準要素1の判定時に採用した「利益」と、株価算定時の「利益」は同じである必要はありません。上記例題では、直前期末の判定では、比準要素ゼロを回避するため、「利益」につき「2期間平均」を採用しましたが、株価算定時の利益は「直前期末単年利益ゼロ」を採用した方が、株価は安く収まるため、「直前期末単年利益ゼロ」を選択します。

| 配当 | ゼロ(2期間平均) |

|---|---|

| 純資産 | ゼロ(直前期のみ) |

| 利益 | ゼロ(直前期末単年利益を選択) |

⇒ 結論、株価ゼロになります。

5.申告ソフトや切り捨てルールの注意

(1)申告ソフトでの手入力

申告ソフトでは、勝手に有利な方(低い方)を選択される結果、マニュアル修正が必要な場合があります。

例えば、上記の例題を「申告ソフト」で入れた場合、「2期前基準」の「利益」は、低い金額の方が株価が安く収まるため、(「△500」(平均))を自動で選択されてしまうケースがあります。

しかし、この場合・・比準要素1の会社と判定され、結果的に株価が高くなってしまう可能性があります。

最終的な評価の際は、「低い価格」を選択する方が有利な株価となりますが、その結果、「比準要素数0や1会社」と判定され、結果的に株価が高くなってしまうケースがありますので、マニュアル修正の有無についても注意が必要です。

(2)切り捨て規定注意

比準要素は、「切り捨て」の規定がある点も、注意が必要です。

| 1株当たり配当金額 | 10銭未満切り捨て |

|---|---|

| 1株当たり純資産額 | 円未満切り捨て |

| 1株当たり利益金額 | 円未満切り捨て |

各要素がプラスで、比準要素数が「0や1」にはならないと思っていても、最終結果「切り捨て」により、各要素の金額が、結果的にゼロになるケースがありますので、注意が必要です。

6.参照URL

(評価会社の1株当たりの配当金額等の計算・財産基本蔦津183)

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/03.htm

(「比準要素数1の会社」の判定の際の端数処理)

https://www.nta.go.jp/law/shitsugi/hyoka/11/01.htm

<

h3>

【

】