No41.無対価株式交換とは?

1.無対価株式交換とは?

名前の通り、対価の支払いを伴わない株式交換です。同一企業グループ内での組織再編成の場合は、無対価株式交換が一般的です。

2.無対価株式交換の取扱い

原則:「非適格株式交換」

例外:一定要件を満たす場合は、「適格株式交換」

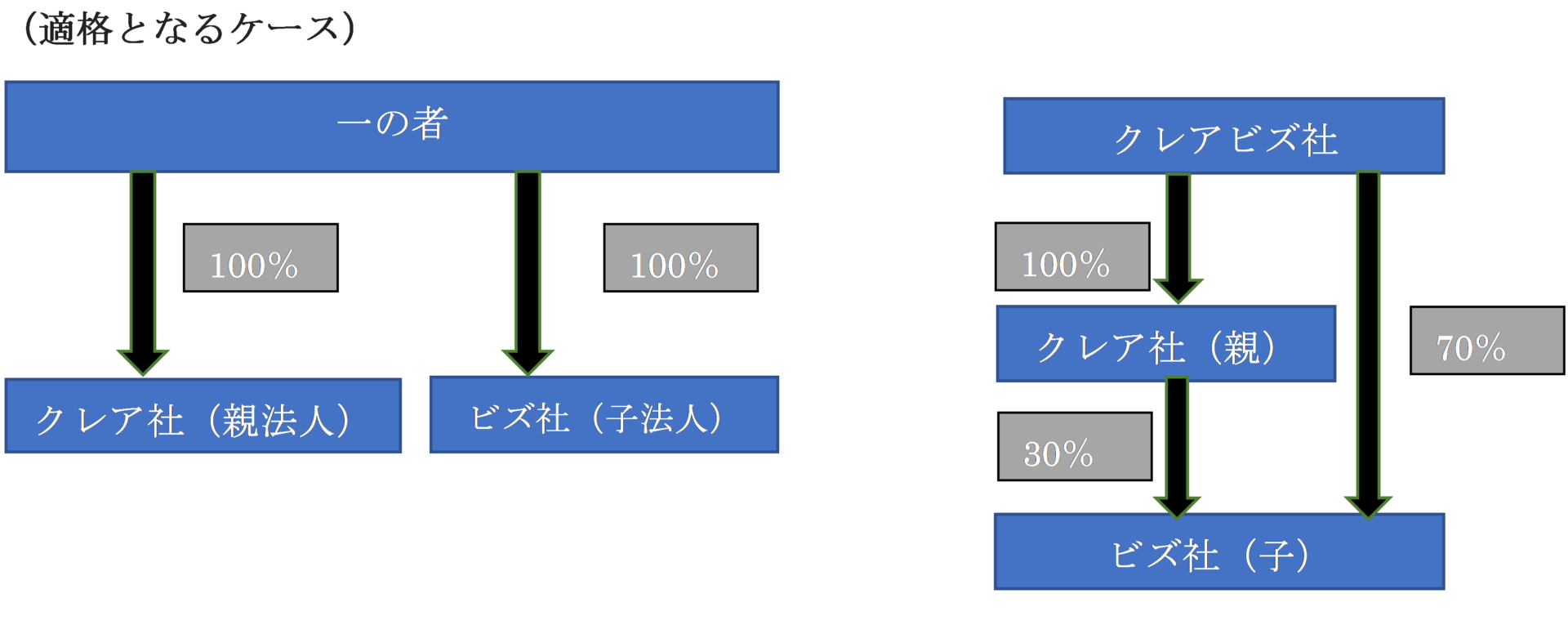

3.無対価株式交換で適格となるケース

交換前と交換後で、株主の支配価値に変動がない場合に「適格」となります。

| ① | 子法人と親法人の間に、完全支配関係&交換後も完全支配関係が継続 |

|---|---|

| ② | 交換前に次のいずれかにあてはまる

|

4.仕訳例

無対価でも、適格株式交換に該当する場合は、適格株式交換の仕訳と同様です。

5.株主が個人である場合の注意

無対価株式交換の要件である「一の者」には、特殊の関係のある個人(親族等)は含まれません。

つまり、完全支配関係を判定する際の「一の者」とは異なる点、注意しましょう。(株主間で株式価値の移転が生じるケースは適格とはならない)。

この論点は、「無対価合併」と同様です。無対価合併のページもご参照ください。

<< 前の記事「無対価会社分割とは?」次の記事「抱合株式とは?」 >>

【関連記事】

Creabiz|公認会計士が運営する経営サポートメディア

Creabiz|公認会計士が運営する経営サポートメディア

説明

Creabiz|公認会計士が運営する経営サポートメディア

Creabiz|公認会計士が運営する経営サポートメディア

説明

の会計処理・税務処理・消費税の取扱い/会計上ののれんとの違い")