No99.【有償ストックオプション】税務処理・会計処理を具体例で解説/税制非適格?払込金額は?/無償ストックオプションとの違いは?

ストックオプションとは、従業員等が、あらかじめ決められた価格(=行使価格)で会社の株を取得できる権利です。将来の株価上昇によるインセンティブ報酬、モチベーションを高める効果が期待できます。

ストックオプションは、「有償」と「無償」の2種類に区分されますが、税制メリットを享受できる「無償ストックオプション」は、適用要件が厳しいため、近年は「有償ストックオプション」が活用されるケースが多いです。

そこで今回は、「有償ストックオプション」とはどういったものなのか?非上場会社を前提とした会計処理・税務処理につきお伝えします。(無償ストックオプションについては、NO7をご参照ください)

目次

1. 有償ストックオプションの特徴

有償ストックオプションとは、権利付与時に新株予約権の時価(公正価値)の払込を行うストックオプションです。将来のインセンティブ報酬の側面がありますが、無償ストックオプションと比較すると、自ら能動的に有償投資する点で、金融商品に似た「投資的な側面」を併せ持つ点が特徴的です。

2. 活用の背景

1997年商法改正を機に、ストックオプションが解禁されましたが、現実的には「無償ストックオプションの利用実績は、あまり伸びませんでした。これは、無償ストックオプションに下記の問題点があったためです。

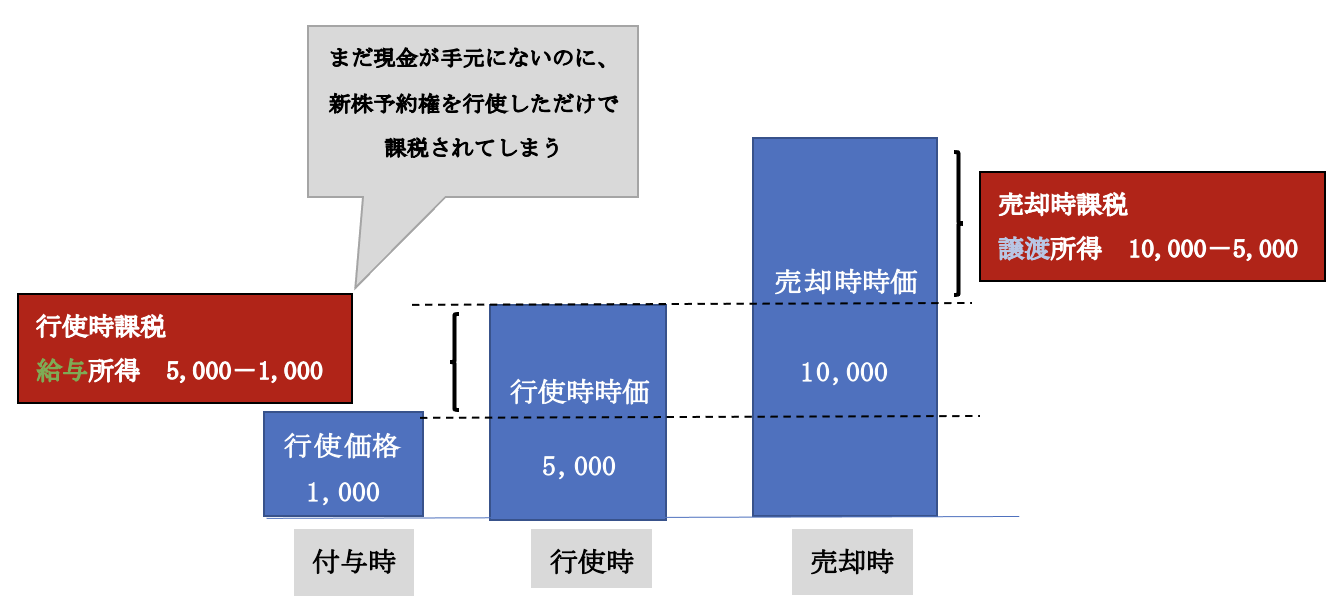

| 適格要件のハードルが高い | 適格無償ストックオプションは、付与対象者・権利行使期間などの面で、要件が厳しい。また、適格要件を満たさない無償ストックオプションの場合、新株予約権を行使し、株式取得した段階で高い税率(給与課税、最大55%)が課されてしまう。 |

|---|---|

| インセンティブにつながりにくい | 無償ストックオプションは付与時の払込がないため、もらう側の立場では、おまけでもらう「受け身的」な商品の域を超えなかった。この結果、たとえ無償ストックオプションを付与しても、働き方が変わるような反応、インセンティブにはつながりにくかった。 |

| 株主総会決議 | 無償ストックオプションは、会社法上「報酬」と取り扱われ、役員に付与する場合は株主総会決議事項となるため、上場会社の場合は、機動的に発行できなかった。 |

【無償ストックオプション(非適格)】

上記問題点を解消すべく、2000年以降は「有償ストックオプション」を発行する企業が増えてきています。

3. 税務上の取扱い

(1) 税務上の取扱い

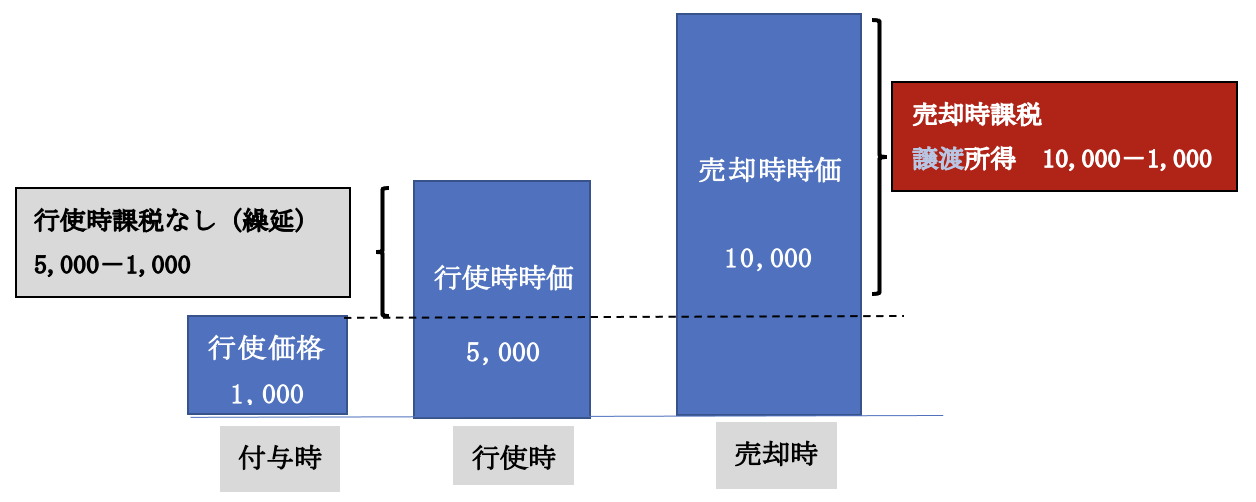

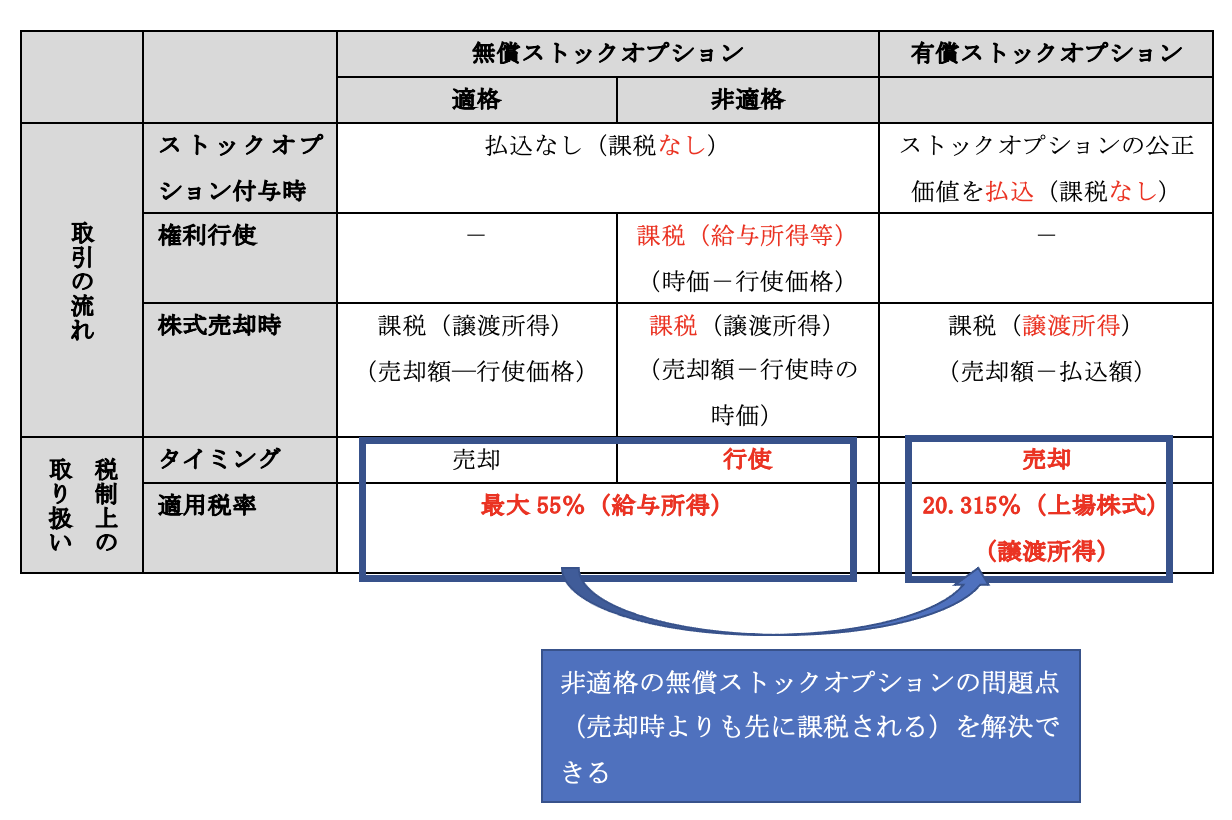

有償ストックオプションは、公正価値で発行される限り、付与時及び権利行使時には課税されず、株式売却時まで課税が繰延されます(所施令84条4項)。また、株式売却損益は「譲渡所得(分離課税)」となり、税率は一律20.315%(上場株式の場合)で給与所得よりも低くなります。

つまり、税務上、有償ストックオプションは、適格要件を満たす無償ストックオプションと同様に、「課税時期の繰延」や、低い税率の「譲渡所得(分離)」の恩典が適用できるメリットがあります。

(2) なぜ行使時に「課税」されないのか?

税務上、ストックオプションは「新株予約権」と定義され、税制適格、税制非適格の2区分となり、無償・有償ストックオプションという区分はありません (措法第37条の10 第2項)。

この点、有償ストックオプションは、「無償」が要件とされる「税制適格要件」を満たさないため、「税制非適格」となり、本来は「権利行使時」に課税されるはずです。しかしながら、所得税施行令84条3項では、「新株予約権を、無償や公正価値よりも低い価額(=有利な価格)で発行した場合にのみ、権利行使時に課税される」と規定されています。つまり、当該条文を「裏読み」すると、有利な価額ではない「公正価値」で発行された新株予約権(=有償ストックオプション)は、権利行使時には所得が発生しない、と解釈されます。

・・次の各号・・における当該権利に係る・・価額は、当該権利の行使により取得した株式のその行使の日・・における価額から次の各号・・を控除した金額による。・・

二 ・・・・新株予約権(・・特に有利な条件若しくは金額であることとされるもの・・)

新株予約権の行使に係る当該新株予約権の取得価額・・

逆に言うと、有償ストックオプションを、公正価値よりも低い「有利な価格で発行」する場合は「税制非適格」となり、権利行使時に経済的利益が発生し、課税されることになります。したがって、有償ストックオプションでは、「公正価額の算定」が重要になります。

(3) 公正価値の算定方法(現在の新株予約権の価値)

非上場会社が発行する「有償ストックオプション」は、一般的に譲渡が禁止され、市場価格がありません。したがって、公正価値の算定は、外部専門家に依頼し、行使条件や行使価格等を考慮の上、「株式オプション価格算定モデル(ブラックショールズモデル等)」により評価を行うことが一般的です。

なお、有償ストックオプションは、「引受者」を広く募る観点から、付与時の払込額(=公正価値)を低く抑える必要があります。一般的には、業績条件や行使価格等を厳しめに設定し、将来の期待値を下げることで、「公正価値」を低い価格に抑えます。条件を厳しくすれば、会社側にとっても、従業員に強いコミットを引き出すことができるメリットがあります。概ね、現在の株価の1~5%程度に抑えることが多いです。

4. 有償ストックオプションの会計処理(未上場企業)

(1) 有償ストックオプションの会計処理基準

「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」(企業会計基準委員会実務対応報告36号)が公表されています。当該基準において、従業員に対するストックオプションの性格は、有償・無償の有無にかかわらず「報酬の付与」と位置付けられています。したがって、会計上、「公正価値と当初払込額」の差額が生じる場合は、当該差額を「報酬」ととらえ、各会計期間において、毎期の報酬発生額部分につき、「株式報酬費用」を計上します。

(2) 未上場企業の会計処理

未上場企業では、ストックオプションの評価につき、公正価値の算定に代えて、「本源的価値の見積額」での算定が可能です。本源的価値とは、「仮にその時点でストックオプションが行使された場合に生じる労働対価(=給与)」を指し、「付与時点の株価-行使価額」で算定されます。ただし、ストックオプションは、将来の株価上昇を期待して従業員等に付与されるもののため、一般的には「付与時の株価≦行使価格」で設定される場合が多く、ほとんどのケースで本源的価値は0となります。したがって、未上場企業での会計処理は、無償ストックオプションと同様、毎期の株式報酬費用は発生しません(=費用処理なし)。

5. 発行者側の会計処理(=税務処理)具体例(未上場企業)

発行条件は以下の通り(下記以外の要件はないものとする)

●付与時点の払込額(付与時点の新株予約権公正評価額) 1,000円

●権利行使価額 (=権利付与時の株価で設定)3,000円

●権利行使時の株式時価 5,000円

●株式売却時の株式時価 10,000円

(1) 会社側の会計処理

| 借方 | 貸方 | ||||

|---|---|---|---|---|---|

| 権利付与時(有償払込) | 現金 | 1,000 | 新株予約権 | 1,000 | 実際払込額(公正評価額)を新株予約権(資本の部)で計上します。 |

| 権利行使時 | 現金 新株予約権 |

3,000 1,000 |

資本金 資本金 |

3,000 1,000 |

権利行使時は、資本金払込の仕訳と、付与時の新株予約権を「資本金」に振り替える会計処理を行います。損金処理はありません。 |

| 売却時 | 仕訳なし | 売却時は、会社側は株主が変わるだけですので 仕訳はありません。 |

|||

| 失効時 | 新株予約権 | 1,000 | 戻入益 | 1,000 | 失効した場合は、新株予約権の戻入(利益処理)を行います。 |

(2) 従業員側の税務処理

権利付与時・行使時は、従業員側に所得税課税はありません。株式売却時に10,000-(1,000⁺3,000)=6,000に対して課税されます(譲渡所得・分離課税)。

6. 法律上の取扱い

会社法上、無償ストック・オプションの場合は、「報酬の付与」と位置付けられるため。株主総会での報酬決議が必要です。一方、有償ストックオプションは、会社法上は「新株発行」と同様ととらえられ、たとえ役員に対して発行する場合でも、公正価値で発行される限り、取締役会決議のみで発行が可能となります。この結果。特に株主の多い上場会社では、機動的な新株予約権の発行が可能です。(ただし、非上場会社(非公開会社)の場合は、新株予約権の発行自体に株主総会が必要となります)。

7. 参照URL

実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」

https://www.asb.or.jp/jp/accounting_standards/practical_solution/y2018/2018-0112.html

8. Youtube