No95.【自己株式取得】仕訳・会計処理・税務処理・申告書の記載例/みなし配当額の計算/均等割への影響は?

自己株式とは、過去に会社が発行した株式を株主から買い戻し、自社で保有するものです。

自己株式の取得は、株主還元策として実施されるケースが多いですが、取得により、経営効率を示す自己資本利益率(ROE)も上昇するメリットがあります(取得目的や株価等への影響についてはQ98をご参照ください)。

ただし、株式配当や有償減資と同様に、会社法上は、「剰余金の分配可能額」の財源規制を受けます。

一方、自己株式を取得した場合は、「会計処理」と「税務処理」が異なるので、申告調整が生じます。

今回は、非上場株式を前提に、自己株式取得の会計処理・税務処理・申告書の記載方法をお伝えします。

(上場自己株式を、市場で取得する場合、「みなし配当」が生じないため、利益積立金の仕訳が異なります)。

1.会計処理と税務処理の違い

(1) 会計処理

会計上、自己株式の取得は「資本取引」となります。ただし、会計上は、自己株式を取得したとしても、株式自体は存在しているため、貸借対照表上は、取得価額で「純資産の部」から間接控除します(自己株式及び準備金の額の減少等に関する会計基準7項)。

会計上は、自己株式を消却しない限り、直接資本から控除することはありません。

会計上、自己株式の取得は資本取引とはなりますが、消却するまでは減資ではなく、有価証券の取得と同様、取得価額があるイメージでよいかと思います。

仕訳は以下の通りとなります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 自己株式 | ×× | 現金 預り金(※) |

×× ×× |

(※)税務上、配当とみなされる部分に関する源泉所得税です。後ほど「3.具体例」の箇所で解説します。

(2) 税務処理

税務上も、会計同様「資本取引」となります。ただし、税務上は、原則として「実際に株主との間で資金のやり取りがあったもの」を資本取引(資本金等の額の増減)と考えますので、自己株式取得時点で、「全額減資扱い」となります。

したがって、税務上は、自己株式取得時点で、直接「資本金等の額」から減額する点が異なります。

また、税務上は、「資本金等の額」の減少額が決められており、それを超えた部分は、「利益積立金額」の減少と取り扱われ、この部分は「みなし配当」と取り扱われます(法令8条1項20号、9条1項14号)。

税務上、自己株式取得により支払う金銭は、「当初払い込んだ資本部分の払戻し」と「利益の配当部分」の2種類で構成されていて、前者は「減資」、後者は配当を支払ったと考えます。

【自己株式取得取引の会計・税務処理の比較】

| 会計 | 税務 | ||

|---|---|---|---|

| 共通 | 資本取引 | ||

| 相違1 | 処理 | 純資産の部の末尾から間接控除 (取得時点では減資扱いしない) |

「「資本金等の額」から直接減額 (取得時点で減資扱い) |

| 相違2 | 支出額の取扱い | 支払額全額が自己株式の取得価額。 | 「資本金等の額」の減少額が決められている(超えた部分は利益積立金の減少⇒みなし配当) |

(3) 申告調整

上記の結果、会計処理と税務処理が異なってきますので、確定申告書での別表調整が必要となります。

2.税務上減少させる「資本金等の額」の算定方法

(1) 税務上の考え方

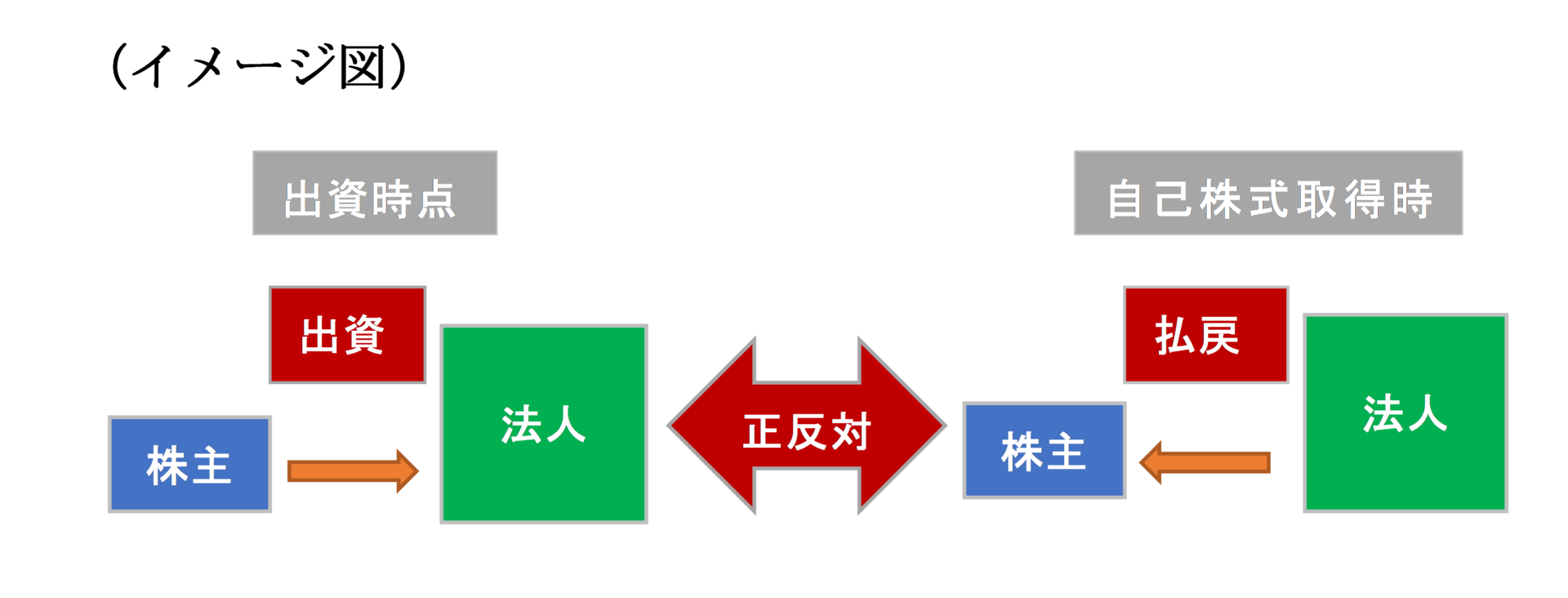

「自己株式取得取引」は、株主からの出資や増資取引と正反対の取引、つまり「資本の払戻取引」と考えます。

つまり、自己株式の取得は、株主からの出資額を「一部払い戻す行為」なので、自己株式の取得価額がいくらであるにせよ、「資本金等の額」から減少させる金額は、元々出資された金額(資本金等の額)までが限度!と考えます。

自己株式取得価額のうち、上記金額を超えた部分は、税務上は、「利益積立金」の減少となり、株主に対して「資本の払い戻し」ではなく「配当」をしたとみなされます。

(2) 税務上減少させる「資本金等の額」の算定方法

上記の考え方より、税務上は、「資本金等の額」から減少させる金額を算定する必要があります。

税務上、「資本金等の額」から減少させる金額は、以下の式となります。

「資本金等の額」は、法人税別表5(1)Ⅱの金額です。

この「資本金等の額」を超える部分は「利益積立金」の減少(みなし配当)と取り扱われます。

難しそうな式にも見えますが、イメージは、自己株式取得時点の過去の出資額(=資本金等の額)のうち、今回自己株式を取得することで「出資の払戻」となる金額はいくらなのか?を算定する式となります。

(3)資本金等の額を超えた部分の取扱い(=みなし配当)

支出額のうち、上記(2)で算定した「資本金等の額」を超えた部分は、「利益積立金」の減少で認識します。当該部分は、株主に対する配当とみなされ(みなし配当)、株主側には所得税が課税されます。

したがって、法人側は、自己株式取得時に、株主の所得税に係る源泉徴収(20.42%)が必要となります。

みなし配当額 = 株主等への支払金銭等 - 左記のうち「資本金等の額」対応部分

3.具体例

- 未上場会社。資本金400万円(=税務上の資本金等の額と一致)、発行済株式 普通株式8,000株(1株500円)とします。

- 上記会社が、特定の株主から自己株式を2,000株、122万円で取得した(一株610円)。

- 売り手(株主)の株式簿価は140万円(2,000株×700円)とします。

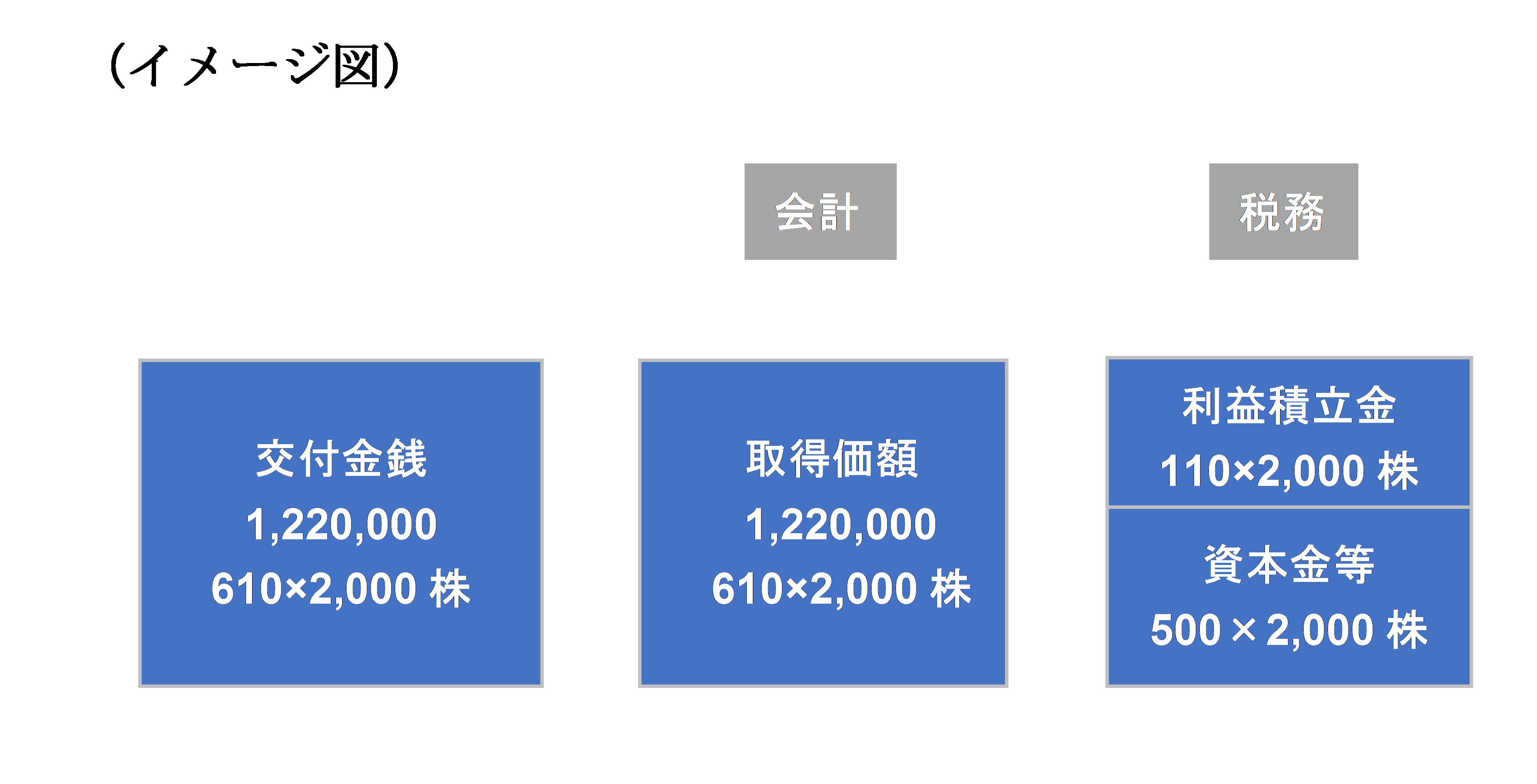

(1)会計処理

会計仕訳は以下となります。支出額122万円で「自己株式」という勘定科目で計上します。

(「自己株式」の貸借対照表表示は、「資本金等」からの直接減額ではなく「純資産の部」から間接控除)

| 借方 | 貸方 | ||

|---|---|---|---|

| 自己株式 | 1,220,000(※1) | 現金 預り金(※2) |

1,175,076 44,924 |

(※1) 610円×2,000株=1,220,000円(支出額で計上)

(※2)税務上、配当とみなされる部分に関する源泉所得税(下記「(2)税務処理」で解説します)

(2)税務処理

税務仕訳は以下となります。税務処理のポイントは、「資本金等の額」を直接減額するとともに、支出額のうち、一部「利益積立金」の減少部分が生じる点です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金等の額(※1) 利益積立金額(※2) |

1,000,000 220,000 |

現金 預り金(※3) |

1,175,076 44,924 |

(※1)400万円(資本金)÷8,000株(発行済株式)×2,000株=1,000,000円

(※2)1,220,000(支出額)-1,000,000(※1 資本金等)=220,000円 ⇒みなし配当額に対応

(※3)220,000円×20.42%(源泉所得税率)=44,924円。税務上、利益積立金額の減少部分は「配当」とみなされるため、「配当額」に対応する源泉所得税額(税率20.42%)を差し引いて支払います。

4.申告書の記載例

上記例題をもとに、確定申告書の記載方法をお伝えします。

自己株式の取得取引は、会計処理と税務処理が異なるため、申告調整が必要となります。

会計上は自己株式取得時に「資本の減少」はないのに対し、税務上は「資本金等の額」と「利益積立金」を減少させる必要があるため、会計と税務を一致させる別表5の申告調整(振替調整)を行います。

(1) 会計⇒税務上の修正仕訳

会計上の仕訳を、税務仕訳に合わせるための修正仕訳は以下となります。

| 借方 | |||

|---|---|---|---|

| 資本金等の額 利益積立金額 |

1,000,000 220,000 |

自己株式 | 1,220,000 |

- 会計上の「自己株式」を戻し、税務上の「資本金等の額」「利益積立金額」を減少させる仕訳となります。

(2) 別表4の記載

【所得の金額の計算に関する明細書】

「会計上の利益」と「税務上の所得」の差異はありませんので、別表4での加減算はありません。

ただし、「みなし配当」部分は「社外流出」となりますので、通常の配当と同様、当期利益の欄の「社外流出」欄、に「みなし配当」の金額を記載します。配当の申告処理については、NO113をご参照ください。

| 区分 | 総額 | 処分 | ||

|---|---|---|---|---|

| 留保 | 社外流出 | |||

| 当期利益 | ・・・ | (配当)220,000 | ||

税務上は、「利益積立金額」減少部分は配当とみなされるため、社外流出欄に記載します。

あくまで、会計上の利益と税法上の所得の差異はありませんので、法人側は「みなし配当」により税額が増加することはありません。

(3)別表5の記載

会計上は、資本金等が直接減額されていないのに対し、税務上は、「資本金等の額」「利益積立金額」を直接減額させる必要があるため、別表5で会計を税務処理に合わせる調整を行います。

上記(1)の「会計 ⇒税務修正仕訳」の内容を、別表5に転記します。

【利益積立金の計算に関する明細書】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 利益準備金 | ||||

| ・・・ | ||||

| みなし配当 | 220,000 | △220,000 | ||

- 税務上、「資本金等の額」の額を超えた「利益積立金」のマイナス部分を示しています。

【資本金等の額の明細書】

| 区分 | 期首 | 当期中の増減 | 差引 | |

|---|---|---|---|---|

| 減 | 増 | |||

| 資本金 | 4,000,000 | 4,000,000 | ||

| ・・・ | ||||

| 自己株式 | 1,000,000 | △1,000,000 | ||

| 差引合計額 | 4,000,000 | 1,000,000 | 3,000,000 | |

- 税務上、「資本金等の額」の減少部分を示しています。

- 「資本金等の額の明細書の差引合計額」は、自己株式取得により、期首から1,000,000減少します。

なお、申告書の記載方法は自由ですので、他のやり方でも問題ありません。どの記載方法であっても、利益積立金額、資本金等の額の各合計残高は上記と一致します。

5.自己株式取得と住民税均等割・外形標準課税への影響

自己株式取得により、住民税・事業税上の「資本金等の額」は減少しますが、会計上の資本金は減少しません。したがって、結論的には、自己株式を取得したとしても、①法人住民税均等割②外形標準課税の資本割の課税標準への影響はありません。詳しくは、資本金等の額をご参照ください。

<

h3>

【

】

を売却した場合の譲渡所得の計算/耐用年数は、非業務用耐用年数を適用!")