No217.【法人成り】債務超過の個人事業主が「法人成り」する場合の会計処理/寄付金・給与課税は?のれんの計上はできるのか?

規模拡大に伴い、個人事業主から「法人成り」を検討されることもあるかと思います。

「法人成り」とは、法人を設立し、個人事業主時代の「財産や債務」を新法人に移転させることを指します。

しかし、「法人成り」時点で、個人事業主が債務超過の場合など・・引き継ぐ「資産」より「負債」が多いケースもあります。こういった場合に、法人成りが認められるのか?また、法人・個人間で対価のやり取りがない場合、個人側に経済的利益が生じる結果、給与、寄付金認定されるのか?疑問に思われる方もいるかもしれません。

今回は、法人成りする個人事業主が、債務超過等の場合の留意事項につきまとめます。

1. 法人成りの税務上の取扱い

(1)法人税・所得税上の取扱い

法人成りに際しては、個人の資産や負債を、「売買」(事業譲渡)の形態で法人に引き継ぐ処理が多いです。

売買の場合、税務上は原則「時価譲渡」となりますので、譲渡個人側は、資産・負債を「時価」で売却、時価 > 簿価の差額につき「所得税」が課税されます。引き継ぐ法人側も、「時価」で取得する会計処理を行います。

ただし、土地等の場合を除き、一般的に含み益は生じないケースが多く、実務上課税関係が生じることはほぼありません。法人成りの際の課税関係に関しては、No61をご参照ください。

(2)消費税上の取扱い

法人成りは、「資産の譲渡取引」となり、他の資産の譲渡取引と同様、譲渡対象に応じて消費税課税区分が決定されます。例えば、譲渡対象が建物などの場合は、消費税課税取引、土地など課税対象外のものは、消費税非課税取引となります。

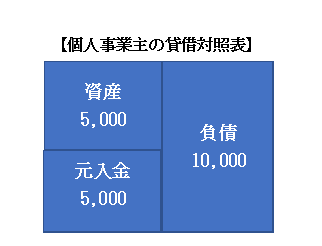

2. 債務超過の場合の会計処理

「債務超過」とは、「資産<負債」の状態をいいます。

個人事業主がたとえ「債務超過等」の場合でも、法人成り自体は、設立後の「個人⇔法人」間の売買契約等に基づく財産移転取引ですので、法的には問題ありません。

(1)貸付金・借入金処理

法人成りの場合は、個人法人間で対価のやり取りをしないケースが多いです。債務超過の個人が法人成りする際、「法人個人間」で、対価のやり取りをしない場合は、資産と負債の差額は、①個人側は、法人に対する「借入金」②法人側は、個人に対する「貸付金」で計上します。

なお、資産超過の場合(資産>負債)は、上記と逆、つまり①個人側は、法人に対する「貸付金」②法人側は、個人に対する「借入金」で計上します。

(2)個人側で「役員給与」や「寄付金」の可能性は?

「法人個人間」で、対価のやり取りをしない場合、個人側は債務超過部分の債務を逃れたという点で、経済的利益が生じ、役員給与・寄付金認定が行われるのか?疑問が生じます。

この点については、過去の判例上、債務超過の貸借差額はあくまで「借入金」であり、「役員給与」や「寄付金」にはならないとされています。

①現実的にお金のやり取りがない未払の段階で「寄付金処理」はできない点や、②「役員賞与」としての具体的事実関係を示す証拠書類がない場合は、役員給与の認定も難しい点が、理由として挙げられます。

(3)法人側で「のれん・債務引受損失」の可能性は?

一方で、法人側は、「法人個人間」で、対価のやり取りをしない場合、債務超過部分につき「貸付金」ではなく、「のれん」で計上できるのか?という論点があります。

のれんとは、事業などを買収する際に、買収対象事業の「将来の超過収益力」に対して支払う金額です。税務上は5年間で損金処理が可能です。

過去の判例上、債務超過の貸借差額はあくまで「貸付金」であり、のれん・債務引受損失としての計上は認められていません(平成25年7月19日裁決)。理由は以下の通りです。

| のれん不可 | 単純に個人の債務超過の状態を、ゼロ円で法人に引き継いだ「形式変更」にすぎず、実態は全く変わっていないため、営業権のような財産的価値(超過収益力)が発生するとは考えにくい。 |

|---|---|

| 債務引受損失不可 | 通常、債務引受は、債務者(個人)と引受人(法人)の重畳的債務引受(※)となり、仮に引受人が債務を返済した場合は、引受人⇒債務者に対して「求償権」が生じるため、「債務引受」の事実をもって「損失が確定した」とは言えない。(= 税務上は「債務確定」していない)。 |

(※)【重畳的(並存的)債務引受とは?】

従来からの債務者はそのまま残留し、新債務者が加わり、両者が並んで債権者に対し責任を負う契約。

債権者と引受人の同意でのみなされ、特段の事情がない限り、債務者と引受人との関係は、連帯債務関係を生ずるものとされ、引受人が債務を弁済した場合、引受人は債務者に対して求償権を有する。

3. 債務超過の場合の仕訳例

- 個人事業主(資産5,000、負債10,000)が、法人成りにより、資産・負債をすべて、新法人に売買(事業譲渡)で移管する。

- 譲渡代金はゼロ円とし、譲渡時に対価の授受は行わない。

- 資産・負債とも簿価=時価とし、資産はすべて消費税課税資産とする。

- 個人事業主は課税事業者、新法人は免税事業者とする。

【仕訳】

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 個人側 | 負債(時価) | 10,000 | 資産(時価) | 5,000 |

| 仮受消費税(※2) | 500 | |||

| 法人借入金(※1) | 4,500 | |||

| 法人側 | 資産(時価) | 5,500 | 負債(時価) | 10,000 |

| 役員貸付金(※1) | 4,500 | |||

(※1)資産負債差額は、個人側は「法人借入金」、法人側は「役員貸付金」を計上します(のれんは×)。

なお、簿価 = 時価の場合、個人側に所得税・法人側に法人税はかかりません。

(※2)資産の譲渡取引となり、「消費税課税取引」となります。

なお、課税対象となる取引は「資産の譲渡等」であり借入金(負債)の譲渡は消費税課税対象となりません(消法4条)。ただし、消費税の課税標準の計算において、代物弁済による消滅する債務の金額は、受け取った金銭の額に加算します(消施令45②)。したがって、消費税課税標準は5,000(△5,000+10,000)となります。(平成20年12月15日裁決)

4. 債務超過の個人が法人成りする場合の留意事項

(1) 金融機関の承諾

銀行借入金がある場合は、勝手に「借入金」を法人に移管することはできません。

関連金融機関等の承諾を得て、借入金を移管(債務者変更)する必要があります。

(2) 新法人で貸付金が計上される

法人側では、設立当初から「個人への貸付金」が計上されるため、関連金融機関から見た場合、決算書の見栄えが悪くなります。ただし、銀行主体で法人成りするケースも多く、貸付金の計上は予想されているケースは多いです。