No197.【住宅ローン可能額】個人事業主・サラリーマンの審査の基準は?年収の何倍までOK?返済比率や滞納状況は?

30代になると、マイホームを購入したい、住宅ローンはいくら借りられるのか?

そろそろ気になる時期かもしれませんね。

今回は、個人事業主やフリーランスの方の「住宅ローンの目安」を、サラリーマンの方と比較しながらお伝えしたいと思います。

実際に、「金融機関様」からお聞きした内容をもとにしています。

1. 金融機関の審査の基準

(1) 安定した収入と事業の継続性

毎月安定した収入がポイントとなり、勤続年数や自営業の継続年数等が重視されます。

会社員の場合は、基本的に「勤続3年以上」、自営業の場合、開業間もない場合は、審査結果は厳しくなると思われます。

(2) 「返済負担割合」を重視

金融機関が「住宅ローン」の審査を行う際、「返済負担割合」という基準で判断します。

返済負担割合とは、年収に対する「年間の住宅ローン返済額の割合」です。

自営業の場合は、年収ではなく「所得」となります。

ほとんどの金融機関は、返済負担割合が、30%~35%程度までに収まる形で、住宅ローン融資額を決定します。

一般的には、額面400万までは30%、額面400万円を超える場合は35%程度で設定されている場合が多いです。

例えば、額面給与600万の方が、最大の返済負担率35%で考えた場合、600万円×35%=210万円

210万円÷12か月=175,000円が、毎月の返済上限額となります。利息も含めた金額です。

なお、一般的に安定した返済を続けられる「返済負担率」の目安は、25%程度といわれています。

(3) 頭金や他の借入金の有無

フルローンの商品もありますが、手付金として、契約時に1割程度は支払う場合が多いです。

自己資金や頭金が多い方が、返済負担割合は低く抑えられますので、審査には有利ということになります。

また、他の借入金がある場合は、他の借入金の返済額も含めて、「返済負担割合」に収まるように調整されます。

つまり、その分、住宅ローン金額の上限は下がるということになります。

| 他の事業資金借入 | 一般的には、他の借入金の分だけ融資上限は減額されます。 |

|---|---|

| クレジットカード | 借入の1種類です。ただし、金融機関によっては、クレジットカードの利用履歴は、見ない銀行もあるようです。 |

| 車のローン | 上記と同様に、借金として見られます。 |

(4) 他の支払滞納状況

他のローンの支払等で滞納がある場合は、審査に通る可能性は低くなります。

なお、個人の場合、税金や社会保険料の納付状況は「個人信用情報」の登録対象ではないため、滞納が「ブラックリスト」に載ることはありません。

しかしながら・・銀行への提出書類で、銀行が「滞納」に気づくケースがあります。

例えば、納税証明書には「未納額」が記載されます。また、国民健康保険に関しても「納税証明書」を求める金融機関もあります。

税金や保険料、他の借入金、クレジットカード支払の滞納などは「個人信用情報」で重点的にチェックされます。

もし、現時点で滞納のある方は、まずは滞納分の支払いを終わらせてから、審査に挑む方がよいと思います。

特に、税金の滞納(=国の債権)は、個人が支払不能に陥った場合には銀行の返済よりも優先的に弁済に回されるため(国の債権の方が強い)、銀行は重く見ています。

2. サラリーマンの場合は?

(1) 具体例

- 給与額面 年間600万円の会社員の場合

- 35年の住宅ローン

- 返済負担割合 =35%

①毎月の返済上限額

年収負担率35% ⇒ 年間返済額の上限は600万円 × 35% = 210万円

210万円÷12か月=175,000円が、毎月の住宅ローン返済上限額となります(利息も含む)。

② 住宅ローン可能額

ただし、上記は金利も含まれますので、単純に210万円×35年=7,350万円が借入可能な金額というわけにはいきません。各金融機関は、審査の際は、実勢金利とは別に「審査金利」を設定しているケースが多いです。現在の変動金利は1%未満ですが、審査金利は、保守的に3%程度で設定される銀行もあります。

銀行が設定した「審査金利」により、借入可能額は大きく変わってきます。

| 金利 | 借入上限額 |

|---|---|

| 0.625% | 6,600万円 | 3% | 4,540万円 |

例えば、「審査金利」が3%で設定されている金融機関の場合、年間給与600万円⇒4,540万円となります。

⇒おおむね、給与額面の7.5倍程度という結論です。

(2) サラリーマンの住宅ローン上限額の目安

上記より、住宅ローン上限額は、おおむね以下となります。

| 住宅ローンの目安(給与倍率) | 「年間給与額面」の6~8倍程度 |

|---|

3. 自営業者の場合は?

自営業者の場合は、一般的なサラリーマンの方と比べると、審査基準は厳しくなります。

金融機関の審査の基準である「安定した収入」と「事業の継続性」の点で、不安定とみられがちになります。

(1) 自営業者の場合の審査の特徴

① 所得合計で判断される

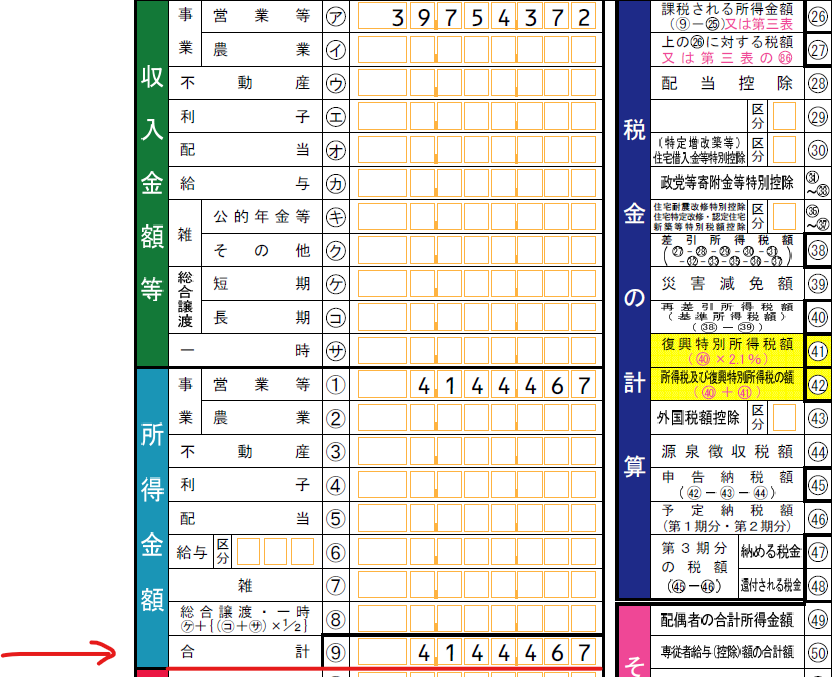

自営業者(=個人事業主)の場合は、「年収」ではなく、確定申告書の「所得合計」で判断されます。

所得とは、売上ではなく経費を差し引いた利益部分となります。通常、自営業者の場合は、仕入等の経費がかかりますので、サラリーマンの「年収」と比べると、「所得」は低く抑えられるのが一般的です。

(確定申告書での所得の箇所)

- 売上から各種経費・専従者給与・青色申告特別控除等を差し引いた数値

- 所得控除(基礎控除、保険料控除等)は、差し引く前の数値

例えば、上記の確定申告書ですと、売上は4,000万程度、経費等差引後の所得合計は414万円ということになります。

4,000万も売上計上しているのに、サラリーマンの年収400万の方と同じテーブルで判断される・・ということになります。

個人事業主は、会社員よりも審査が厳しいという結論となります。

② 3年の平均「所得合計」が対象

一般的な金融機関では、直近3年間の「決算書」や「確定申告書」を提出します。

自営業者の場合は、サラリーマンと異なり、「事業の安定性」という点がポイントとなりますので、「所得合計」の数値は直近数値だけでなく「過去2・3年分の平均数値」で審査される場合が多いです。

単純に「直近年度の所得合計額」だけで皮算用していると・・3年平均されて期待額に届かなかった!ということも・・あり得ます。

審査が厳しい銀行だと、3年のうち「1番低い所得合計」を基準に審査する銀行や、赤字が1期でもあれば審査×の銀行もあるようです。

(ご参考~減価償却費、専従者給与、青色申告特別控除の取扱い)

銀行によっては「減価償却費や専従者給与、青色申告特別控除」は経費とみなさず、所得の計算上、プラスに見てくれるところもあります。

| 減価償却費 | 減価償却費は、実際にお金が出ていく費用ではないため、この分は経費から除外して、所得を計算してくれる銀行もあります。 |

|---|---|

| 青色申告特別控除 | 青色申告特別控除は、税法上の恩典として経費と認められるだけの項目ですので、経費から除外して判定してくれる銀行もあります。 |

| 専従者給与 | 専従者給与は、例えば奥様などに支払っている給料などです。 家族全体で判定すれば、この分は±ゼロですので、経費から除外して所得を計算してくれる銀行もあります。 |

(2) 個人事業主の住宅ローン上限額の目安

個人事業主・フリーランスの場合の「住宅ローン」の目安は、以下となります。

| 住宅ローンの目安(所得倍率) | 「所得合計」の6~8倍程度 |

|---|

4. 個人事業主が住宅ローン審査に通るためには?

基本的には、直近3年間の業績等で判断されますので、住宅ローンを検討する場合は、概ね、融資希望の3年前程度から準備します。

(1) 無理な節税はしない

自営業者は「節税」に目が行きがちですが、住宅ローンを受けたい場合は、3年間は、ある程度の所得を計上し、無理な節税は控えておくべきです。

「将来借りたい額」をイメージして、所得を逆算しておきます。

(2) 他のローン残高を減らす・支払滞納しない

他の借入金の返済を進めて、残高をできるだけ減らしておくことが必要です。また他のローンに限らず、税金やカード等の滞納はできるだけ避けるべきです。

(3) メインバンクに相談

全く口座のない銀行よりも、普段取引を行っているメインバンクの方が内容を把握している分、審査が通りやすい側面はあると思います。

節税のために経費は計上しているが、実質的な所得はもう少しあるなど・・微妙なニュアンスを把握してくれているかもしれません。まずはメインバンクに相談してみましょう。

なお、1つの銀行で「住宅ローンの審査」を受けると、個人信用情報に「審査記録」は残りますが、半年間程度で記録自体は消えるようです。銀行によって審査の基準も異なりますので、複数の銀行で、審査を受けるのもありだと思います。

(4) 修正申告?

住宅ローンを通すために、過去の申告書を「修正申告」した方がよいか?という質問を受けることがあります。

修正申告をした場合でも、改めて銀行に「修正申告書」を提出するわけですし、

「修正申告」を行った「合理的な理由」がなければ・・逆に、ちゃんとしていない!という悪いイメージを与える可能性もあります。

結論ですが、修正申告をしたところで、住宅ローンの審査が通る保証があるわけでもありませんので、不要です。

5. ご参考~フラット35

ちょっと金利は高めですが、「フラット35」という商品があります(固定金利商品)。

住宅支援機構(独立行政法人)と金融機関が連携して提供している住宅ローンです。

一般的に、「フラット35」は、民間金融機関の住宅ローンよりは、審査のハードルが低い商品となります。

(審査の特徴)

- 確定申告書は直近2年分を提出するが、直近1年の状況で「返済負担率等」の判定が行われる

- 住宅の性能が重視され、事業の継続性はさほど重視されない

- 事業用の融資は、他の借入金として計算されない。

- 夫婦等共働きの収入を合算することができる場合がある

6. まとめ

事業借入の経験がある方はご存知だと思いますが、住宅ローンは非常に「低金利」です。

しかも、税法上は「住宅ローン控除」という「税額控除」の恩典もあります。

事業資金の借入でここまで優遇のある融資はありませんので、住宅ローンはぜひ活用されることをお勧めします。

7. Youtube

【関連記事】