No222.【わかりやすく】解約返戻金のある法人定期保険の税務・経理処理/税金は本当にお得なのか?

定期保険とは、人の死亡を保険事故とする生命保険の一種で、養老保険、終身保険と合わせて「第一分野保険」と呼ばれます。

また、定期保険は、保証期間が一生涯続く「終身保険」と異なり、保険期間(保険の対象期間)が「一定期間」と定められています。

満期保険金がない代わりに、割安な保険料で手厚い保証が認められている点が特徴です。

一般的に「定期保険」というと「掛け捨て」のイメージが強いかもしれませんが、満期保険金がないだけで、契約途中で解約した場合には「解約返戻金」があるタイプなど、さまざまな定期保険が存在します。

この点、2019年の法人税法改正により、法人が契約者、役員や使用人等を被保険者とする「定期保険」については、解約返戻率に応じた損金算入限度額が定めらました。

今回は、法人が契約した解約返戻金のある「定期保険」の法人税上の取扱いや、節税の観点で、法人「定期保険」の有効性につきお伝えしたいと思います。

なお、定期保険は、全期払(保険期間と保険料払込期間が同一期間)の商品が多いですが、短期払の定期保険(解約返戻金なし)については、Q223をご参照ください。

目次

1. 定期保険の払込期間による分類

保険の払込期間により、「全期払」と「短期払」に区分されます。

| 全期払 | 保険期間満了まで保険料を払い込む方法。この場合は、保険期間と保険料払込期間が一致します。 |

|---|---|

| 短期払 | 保険期間よりも短期間で保険料の払込みが終了する方法。この場合は保険期間と保険料払込期間が一致しません。 |

定期保険の場合は、全期払(保険期間と保険料払込期間が同一期間)の商品が多いです。

例えば、保険期間が99歳まで、保険料払込期間も99歳までの定期保険などが代表例です。

2. 定期保険の原則的な取扱い

例えば、「終身保険」の場合は、満期での「満期返戻金」があるため、支払額につき、全額「資産」として計上します。

一方、定期保険の場合は、「満期保険金」はありませんので、終身保険と異なり、支払額につき、全額「損金算入」が可能です。

ただし、支払時に一括経費処理できるわけではありません。

法人が契約者、被保険者が従業員等の「定期保険」の保険料は、原則として「期間の経過に応じて損金」の額に算入します。

受取人が被保険者or遺族の場合も同様です(法基通 9-3-5)

| 受取人 | 勘定科目 |

|---|---|

| 法人 | 保険料 |

| 従業員や遺族(※) | 給与 or 福利厚生費 |

(※)被保険者が特定の役員、使用人等の場合は、「給与」

3. 解約返戻金のある定期保険の取扱い

上記の考え方に基づくと、「全期払」の定期保険の場合、保険期間と保険料払込期間が一致しますので、保険料支払時に一括で「損金算入可能」となるはずです。

しかし、定期保険の中には、中途解約の際に「解約返戻金」があるタイプもあります。

こういった「解約返戻金のある定期保険」の場合、「保険期間が長期」のものや、「保険期間中に保険金額が逓増」するものは、保険期間前半に支払う保険料の中に、多額の「前払保険料」が含まれているケースがあります。こういった定期保険を中途解約した場合、前払部分の保険料の多くが返戻される結果となり、保険料支払時の一括損金処理では「課税所得の適正な期間損益」を損なう恐れがあります。

そこで、2019年の改正により、保険期間が3年以上かつ最高解約返戻率が50%を超えるものにつき、「解約返戻率」に応じた「損金算入限度額」が定められました(法基通9-3-5の2)。

| 最高解約返戻率 | 資産計上期間 | 資産計上額 | 資産取崩期間 | |

|---|---|---|---|---|

| 50%以下 | 全額損金Ok | 50%超70%以下 | 保険期間当初40%の期間経過日まで | 当期分支払保険料 × 40% | 保険期間当初75%の期間経過後から、保険期間終了日まで |

| 70%超85%以下 | 当期分支払保険料 × 60% | |||

| 85%超 | 下記①②のいずれか長い期間まで(※1) ① 開始日から、最高解約返戻率となる期間終了日まで ② 上記①の期間経過後、「(当期解約返戻金相当額-前年解約返戻金相当額)/年換算保険料相当額(※3)が70%」を超える期間 |

開始日から、10年経過日まで | 当期分支払保険料 × 最高解約返戻率の90% | 解約返戻金相当額が最も高い金額となる期間経過後(※2)から、保険期間終了日まで |

| 11年目以降 | 当期分支払保険料 × 最高解約返戻率の70% | |||

(※1)5年未満・10年未満になった場合は、資産計上期間の例外があります。

| 資産計上期間 | |

|---|---|

| 5年未満 | 保険期間当初から5年経過日まで |

| 10年未満 | 保険期間当初50%期間経過日まで |

(※2)上記(※1)に該当する場合は、(※1)記載の資産計上期間

(※3)年換算保険料相当額 = その保険の保険料総額 ÷ 保険期間年数

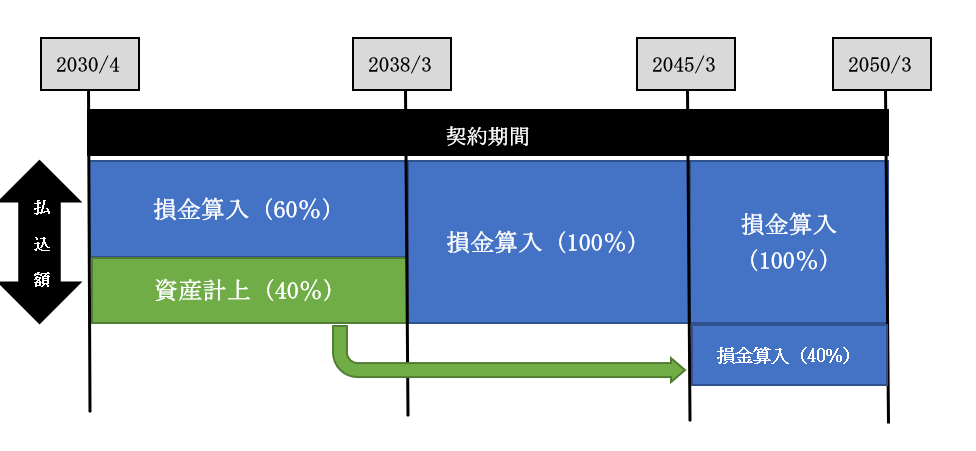

4. 具体例

- 3月決算法人

- 2030年4月1日に定期保険に加入(中途解約返戻金あり)

- 保険期間は2050年3月31日(20年)まで。保険期間と保険料払込期間は一致している全期払タイプとする。

- 保険料 毎月50千円(年間600千円)

- 最高解約返戻率は、60%とする(2038年3月末 保険料支払累計額480万円 ⇔ 解約返戻金288万円)

(損金算入額のイメージ)

(1) 各年度の税務処理(満期まで解約しない場合)

| 決算年度 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 2031/3 ~ 2038/3 (1~8年目) (※1) |

保険積立金(資産) | 240 | 普通預金 | 600 |

| 支払保険料(経費) | 360 | |||

| 2039/3 ~ 2045/3 (9~15年目) (※2) |

支払保険料(経費) | 600 | 普通預金 | 600 |

| 2046/3 ~ 2050/3 (16~20年目) (※3) |

支払保険料(経費) | 600 | 普通預金 | 600 |

| 支払保険料(経費) | 384 | 保険積立金(資産) | 384 | |

(※1)保険期間20年のうち、40%経過期間(8年目)までは、年間保険料600 千円 × 40% = 240千円を「資産」で積み立てます。科目は「前払費用」でも問題ありません。

(※2)保険期間40%~75%経過期間(9~15年目)までは、支払額全額が損金になります。

(※3)保険期間75%経過後(16~20年目)は、支払額全額が損金になるだけでなく、8年目までに積立てた資産(保険積立金)を取り崩していきます。

8年目までの積立額は、240千円 × 8年 = 1,920千円。

1,920千円 ÷ 5年 = 384千円

(2) 中途解約した場合

2038年3月末に中途解約し、解約返戻金288万円が入金されたとします。

この場合、過去に積み立てていた「資産」を取り崩し、差額は収入計上します。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 2028/3 | 普通預金 | 2,880 | 保険積立金 | 1,920 |

| 雑収入 | 960 | |||

240千円 × 8年(払込済期間の資産計上額)= 1,920千円

この時点までの損金累計額は360千円×8年=2,880千円 ⇒解約時の雑収入が960千円ですので、損金の方が多く、節税できたと思われるかもしれません。

しかし、現実的には、この時点の保険料支払累計額4,800千円(600千円×8年)に対し、解約返戻金は2,880千円のため、1,920千円損していることになります。

つまり・・解約返戻金が100%でない場合は、全然得したわけではなく・・微妙な結論になりますね。

5. 3年未満or年間保険料30万円以下の例外

解約返戻金のある定期保険又は第三分野保険で、以下の保険は、支払時に損金計上が可能です。解約返戻金のあるタイプの場合、全期払、短期払にかかわらず適用されます。

- 保険期間3年未満のもの

- 最高解約返戻率50%超70%以下のもので被保険者1人当たりの年換算保険料相当額が30万円以下

(法基通9-3-5の2(令元年課法2-13により追加)

-

(法基通9-3-5の2抜粋)

・・ただし、これらの保険のうち、最高解約返戻率が70%以下で、かつ、年換算保険料相当額(一の被保険者につき2以上の定期保険等に加入している場合にはそれぞれの年換算保険料相当額の合計額)が30万円以下の保険に係る保険料を支払った場合については、9-3-5の例によるものとする。

30万円以下の特例は、1事業年度、1被保険者あたり、全保険会社への支払総額が30万円以下の場合ですので、複数の保険の場合は合算して判定される点に、注意が必要です。

上記の規定は、「解約返戻金がある」場合の規定です。解約返戻金がない場合は、別の規定で、短期払いの解約返戻金がない定期保険or第三分野保険は、年間保険料が30万以下の場合に全額損金ができる規定(法基通9-3-5)があります。こちらの規定とは通算されませんので、併せて年間枠は最大60万円ということになります。

6. 法人での定期保険は税金的にお得なのか?

本来の保険の目的である「保障的」な観点では、従来と変わらず、法人での「定期保険加入」は有効、かつ大いに活用できるかと思います。

しかし、税制改正により、解約返戻率が高いものほど、支払時の「損金算入限度額」が少なくなり、節税という観点では、従来ほどのメリットはなくなっています。

例えば、最高解約返戻率が70%の商品の場合、例外的に年間保険料が30万円以下は全額損金計上が可能ですので、お得なようにも思いますが・・そもそも解約返戻金が30%カットされますので、結論的には、実効税率が30%を超えていないと、メリットがないということになります。

現在の中小法人の実効税率は30%程度ですので、単純に節税という観点だけで考えると・・税金的にはそこまでの節税メリットはないように思います。

なお、将来の解約返戻金には課税されますので、保険支払にかかる税金へのインパクトは、節税というよりも、単に課税を繰り延べているにすぎません。

将来返戻時の出口戦略も踏まえて検討が必要な点、ご留意ください。

7. 参照URL

(法基通9-3-5 9-3-5の2)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_03.htm

(定期保険及び第三分野保険に係る保険料の取扱いに関するFAQ)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/teikihoken_FAQ/index.htm

(No.5364 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれない場合)の取扱い)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5364.htm

(No.5364-2 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれる場合)の取扱い)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5364-2.htm

8. YouTube

YouTubeで「解約返戻金のある法人定期保険の経理処理は?」