No132.【内国法人と外国法人】日本支店と日本法人で「法人税納税義務」に違いは?PEの有無とは?消費税の取扱いは?

例えば、本店が外国にある法人が、日本国内に支店を有する場合があります。また、支店ではなく、日本国内に法人(子会社等)を有する場合もあります。

こういった日本国内に「支店」がある場合と、「法人」(子会社)がある場合で、日本の法人税の課税関係に違いがあるのでしょうか?

個人の所得税に関しては、「居住者」と「非居住者」の区分で、所得税の課税範囲が異なります。

一方、法人に関しては、「内国法人」「外国法人」に区分して、法人税の課税範囲が定められています。

今回は「内国法人」「外国法人」の内容や、それぞれの課税範囲、PE(恒久的施設)の概念につきお伝えします。

目次

1. 内国法人・外国法人とは?

(1)内国法人・外国法人とは?

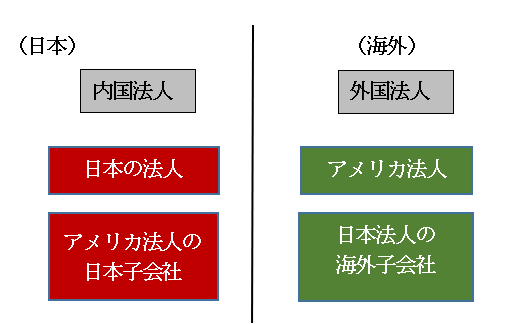

内国法人とは、国内に「本店または主たる事務所」がある法人をいいます(法法2条3号)。一方、外国法人とは、内国法人以外の法人をいいます(法法2条4号)。

日本法(会社法等)に準拠して設立された法人(株式会社・社団法人等)は、内国法人にあたります。

(2)具体例

内国法人と外国法人の具体例をまとめると、以下の通りとなります。両者の区分は、「日本国内に法人があるかどうか?」がポイントとなります。

例えば、日本国内に「支店」があったとしても、日本国内に法人がなければ、内国法人にはなりません。

一方で、親会社が海外にあっても、その子会社が日本国内にある場合は、「日本子会社」は、内国法人となります。

| 内国法人 | 外国法人 |

|---|---|

|

|

個人の場合は、「住所」や「居所」で判断されますが、法人の場合は、本店の所在地がどこにあるか?が重要となります(本店所在地主義)

2. 内国法人と外国法人の課税範囲の違い

内国法人と、外国法人では、日本の法人税の「課税範囲」が大きく異なってきます。

それぞれの「法人税課税範囲」をまとめると、以下の通りとなります

内国法人は、国内のみでなく、外国で稼いだ所得も含めてすべて日本で課税されます(法法5条、全世界所得課税)。例えば、内国法人の場合は、海外支店を通じて外国で稼いだ所得も日本で課税されます。一方で、外国法人は、日本国内において生じた所得(国内源泉所得)のみ課税されます。

| 内国法人 | 国内外を問わず、すべての所得(全世界所得課税)に対して課税 (無制限納税義務者) |

|---|---|

| 外国法人 | 日本国内において生じた所得(国内源泉所得)のみ課税。 (制限納税義務者) |

3. 内国法人の課税範囲と外国税額控除

例えば、親会社が海外の「国内子会社」は「内国法人」となりますので、こういった国内子会社は「国内源泉所得+海外源泉所得」に、国内法人税が課税されます(全世界所得課税)。ただし、海外源泉所得については、海外現地でも外国税が課税されますので、日本と海外の二重課税となります。したがって、日本では、二重課税排除のため「外国税額控除」という制度が設けられています。

4. 外国法人の「国内源泉所得」の課税範囲

一方、外国本店がある会社の「日本支店」の場合は、外国法人となりますので、「国内源泉所得のみ」が法人税課税対象となります。

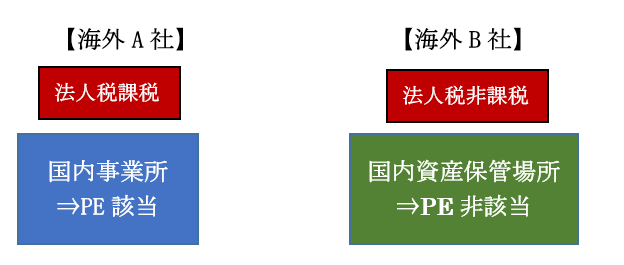

この点、外国法人の「国内源泉所得」の範囲は、すべての外国法人で同じではありません。外国法人が日本国内に恒久的施設(PE)を有しているかどうか、で異なります(法法141条)。「恒久的施設(PE)」とは、物理的な事務所や支店、工場等「事業を行う一定の場所」や、一定の代理人のことです。

(1)PE(支店等)がある場合

国内にPEがある場合、下記の①②の所得につき法人税が課税されます。

| ① | 国内PEを通じて(帰属して)行う事業の所得(法法138条1項1号) |

|---|---|

| ② | 国内PEを通じない一定の所得(国内資産の運用・保有、国内資産の譲渡、国内での人的役務の提供、国内不動産等の貸付その他 法法138条1項2号~6号) |

逆にいうと、国内PEに帰属しない「事業所得」は「課税」されません。レアケースですが、例えば、国内に支店のある外国法人が、日本国内に在庫のある商品を、支店を通さず国内で販売した場合などは課税されません。

なお、上記の①②(PE帰属所得とPE非帰属所得)は、別々の課税標準として取り扱われますので(分離課税)、2区分間での損益通算はできません。

(2)PEがない場合

国内にPEがない場合、上記のうち②だけが課税されます。つまり、PEがなければ、たとえ事業を行っていても「事業所得」に課税されることはありません。一方で、②の取引がある場合は、法人税が課税されます。こういった場合、法人税には源泉徴収の制度がありませんので、PEがない場合でも、法人税申告書を税務署に提出する必要があります。

(3)外国法人の国内源泉所得の課税範囲まとめ

「国内源泉所得」の範囲は、法人税法138条1項①~⑥に記載されています。以下の通りです。

| 種類 | PE帰属有無 | 内容 | PEあり | PEなし |

|---|---|---|---|---|

| 1号所得 | PE帰属所得 | PEに帰せられる所得 | 課税 | 非課税 |

| 2号所得 | PE非帰属所得 | 国内資産の運用又は保有による所得 | 課税 | |

| 3号所得 | 国内資産の譲渡による所得 | 課税 | ||

| 4号所得 | 国内での人的役務の提供事業の所得 | 課税 | ||

| 5号所得 | 国内不動産の貸付による所得 | 課税 | ||

| 6号所得 | その他の国内源泉所得 | 課税 |

5. 外国法人の文書化義務・消費税課税判定

(1)PE帰属取引の文書化

国内にPEを有する外国法人(外国法人日本支店等)や、国外PEを有する内国法人は、税務上、PE帰属所得を算定する根拠資料として、PE帰属取引や内部取引に係る「文書化の義務」があります。

(2)外国法人の消費税の納税義務

外国法人であっても、日本において、消費税納税義務の4要件を満たす場合は、日本で消費税納税義務が生じます。通常は日本支店等を設けて日本国内で事業を行っている場合が想定されますが、法令上は日本国内に支店等の有無に係わらず判定を行うこととされています。

なお、外国法人も、日本国内で継続取引を行う場合は、内国法人同様に登記が必要となり(会社法933)、代表者や出資額等が記載されます。したがって、「基準期間がない法人の消費税納税義務の免除の特例」(設立1期目、2期目など)の判定は、日本国内での「登記上の資本金等」で判定します。

6. (ご参考)PEの範囲

国内法においては、PEとして、以下の3つが定められています。

| 種類 | 定義 | 含まれないもの | |

|---|---|---|---|

| (1) | 支店PE (※1) |

|

|

| (2) | 建設PE |

|

同上 |

| (3) | 代理人PE (※2) |

契約締結代理人等

|

|

(※1)販売を伴う場合は、PEとみなされる場合が多いです。

(※2)国外製造子会社が親会社名で「販売契約」を締結した場合、代理人PEとみなされる場合もあります。

恒久的施設の有無は、形式的ではなく「機能的な側面を重視」して判定を行います。

例えば、国税庁HPでは、事業活動の拠点となっているホテルの一室は、恒久的施設に該当しますが、「単なる製品の貯蔵庫」は恒久的施設に該当しないことが例示されています。

7. 参照URL

(No.2883 恒久的施設(PE)(令和元年分以後))

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2883.htm

(外国法人の消費税納税義務免除の判定)

https://www.nta.go.jp/law/shitsugi/shohi/22/02.htm

の会計処理・税務処理/独立処理・時価評価は必要か?")