No149.長期平準定期保険って何?

長期平準定期保険は、「定期保険」の一種です。

満期保険金がない「掛け捨て」の保険ではありますが、「一定期間」解約返戻金があるため、法人の節税の観点でよく利用されている商品ですね。

また、非常に長い保険期間が設定されていて、「95歳満期」や「100歳満期」といった保険期間が一般的です。

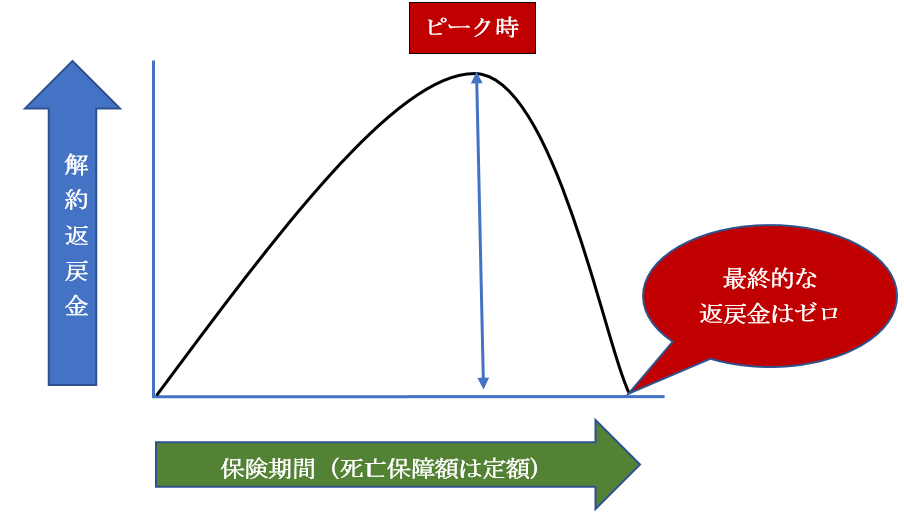

1. 返戻金のイメージ

保険期間中に支払う保険料は、一定額です。

一方、解約返戻金については、保険期間が進むにつれ徐々に増加し、一時点でピークを迎えます。

その後は急激に減少し、最終的に解約返戻金は0となります。

イメージはこんな感じです。

(イメージ図)

2. 長期平準定期保険のメリット・デメリット

メリットデメリットをまとめると、以下の通りです。

| メリット | デメリット |

|---|---|

|

|

税務上の要件を満たす場合は、損金算入できるため、法人の「節税商品」として活用されています。

ただし、解約時に生じる「解約返戻金」には「税金」がかかりますので、単に「課税の繰延」を行っているにすぎません。

ですので、解約に合わせて、役員等への退職金を支給するなど、出口の税金対策をセットで考えておかないと、意味がありません。

一般的には、役員や従業員の「退職金準備」として利用される場合が多いですね。

3. 税務上の長期平準定期保険の要件

税法上の要件を満たす「長期平準定期保険」は、以下を全て満たす必要があります。

① 法人が契約者・受取人、役員又は使用人を被保険者とした定期保険

② 保険期間満了時の被保険者の年齢が70歳を超える

③ 保険加入時の被保険者の年齢+(保険期間×2)>105(※)

④ 逓増定期保険に該当しない

40+(40×2)=120>105 OK

なお、似たような保険で、「逓増定期保険」という商品もあります。

こちらは、保険期間満了までに、「死亡保険金額」が、「契約当初金額から5倍」まで増加する定期保険です。

こちらも、「掛け捨て」ではありますが、「解約返戻率が高い」点で、同様のメリットがあります。

4. 損金計上のタイミング

長期平準定期保険は、毎回支払う保険料が「平準化」されているため(=定額)、保険期間前半に支払う保険料には、将来期間に対応する「前払保険料」が含まれています。

そこで、税務上は、損金算入時期につき、以下の制約が設けられています。

| ① | 保険期間の最初の6/10の期間 | 1/2損金算入、1/2資産計上 |

|---|---|---|

| ② | 保険期間の残りの4/10の期間 | 支払額と、①の期間の前払保険料を取り崩し、どちらも損金に計上 |

5. 仕訳例

- 契約者・保険金受取人「法人」・被保険者「代表取締役」

- 保険加入時の年齢40歳、保険期間40年(満了時80歳)

- 年間の支払保険料・・・1,000千円

- 死亡保険金50,000千円

(1) 保険期間終了まで解約しない場合

① 前半(6割期間)の年間仕訳(24年目まで)(単位:千円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 長期前払保険料(資産) | 500 | 普通預金 | 1,000 |

| 保険料(費用) | 500 | ||

- 24年目までは、半分が長期前払保険料(資産)、半分が保険料(費用)となります。

② 後半(4割期間)の年間仕訳(25年目以降16年間)(単位:千円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 保険料(費用) | 1,750 | 普通預金 | 1,000 |

| 長期前払保険料(資産)(※) | 750 | ||

(※)25年目からは、24年目までに積み立てた「長期前払保険料」(資産)を、残期間16年で均等按分し、取り崩します。

- 24年目までの長期前払保険料(資産)計上額合計・・12,000千円(500千円×24年)

12,000千円÷16年=750千円

(2) 途中解約した場合

- 加入後20年目に解約して解約払戻金を12,000千円受け取った。(単位:千円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 12,000 | 保険解約収入(営業外収益) | 2,000 |

| 長期前払保険料(資産)(※) | 10,000 | ||

(※)20年目時点の長期前払保険料(資産)残高10,000千円(500千円×20年)

「保険解約収入」には税金がかかります。

(3) 死亡により保険受取時

加入後20年目に解約して解約払戻金を12,000千円受け取った。(単位:千円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 50,000 | 保険解約収入(営業外収益) | 40,000 |

| 長期前払保険料(資産) | 10,000 | ||

上記(2)と同様、「保険解約収入」には税金がかかります。

6. 参照URL

(法人が支払う長期平準定期保険等の保険料の取扱い)

https:/https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/870616/01.htm

<< 前の記事「000」次の記事「国内FXと海外FXの違い/税務処理」 >>