No266【介護保険】介護保険の負担は65歳前後で異なる!配偶者分は誰から徴収?/特定被保険者制度とは?

高齢者・介護ニーズの増加等を背景に、社会全体で「介護」を支える仕組みとして、「介護保険制度」が導入されています。

被保険者は、原則として40歳以上の方となりますが、保険料の支払方法や、被扶養者(配偶者など)分の負担については、被保険者の年齢や加入している医療保険によって異なります。

そこで今回は、介護保険にかかる被保険者の範囲や、保険料支払方法、被扶養者(配偶者等)分の保険の負担関係等を中心にお伝えします。

目次

1. 介護保険サービスが受けられる場合・支払方法

(1) 介護保険の被保険者

介護保険料は市町村が徴収し、被保険者(保険料負担者)は、原則として40歳以上の方となっています。被保険者は①65歳以上の者(第1号被保険者)②40歳以上65歳未満の公的医療保険加入者(第2号被保険者)に区分され、それぞれでサービスの内容や、保険料の支払方法が異なります。

(1) 介護保険の被保険者

「介護サービス」を受けられる場合をまとめると、以下の通りです。

【介護サービスを受けられる場合】

| 65歳以上の者 (第1号被保険者) |

原因に関係なく、要介護(要支援)認定を受けたとき |

|---|---|

| 40歳以上65歳未満の公的医療保険加入者 (第2号被保険者) |

加齢に伴う、特定疾病が原因で要介護(要支援)認定を受けたとき |

なお、日本では、原則として、国民全員に「公的医療保険(健康保険や国民健康保険)」への加入義務がありますが、例外的に、短期滞在外国人や海外在住者などは加入義務がありません。したがって、40歳以上65歳未満の方で、こういった「公的医療保険」に加入していない方については、介護保険の負担はありません。

(3) 介護保険料の支払方法

介護保険料の支払方法も、第1号被保険者と第2号被保険者で異なります。

第1号被保険者は、市町村が直接、保険料徴収を行います。一方で、第2号被保険者は、加入している医療保険の保険者(健康保険・国民健康保険等)が、健康保険料と併せて保険料を徴収します。

【65歳以上の者(第1号被保険者)】

市町村が直接徴収する「第1号被保険者」の保険料納付方法は、「特別徴収」と「普通徴収」の2パターンあります。

| 徴収方法 | 対象者 | |

|---|---|---|

| 特別徴収 | 2か月ごとに年金から源泉徴収 | 年額18万円以上の老齢・退職・障害・遺族年金を受給している方 |

| 普通徴収 | 納付書や口座振替で市町村に直接支払 | ● 年金収入額が年額18万円未満 ● 65歳に到達された年や、新たに転入した方 |

介護保険料は、原則として本人に納付義務がありますが、「世帯主」及び「配偶者」も、連帯して納付義務が課せられています。

【40歳以上65歳未満の公的医療保険加入者(第2号被保険者)】

加入している医療保険の保険者(健康保険・国民健康保険等)が徴収する「第2号被保険者」は、自営業者(国民健康保険に加入)と、会社員(会社の健康保険等に加入)で、保険料徴収方法が異なります。以下の通りです。

| 徴収方法 | |

|---|---|

| 自営業者の場合 (国民健康保険に加入) |

国民健康保険料と一緒に、世帯主が市町村に支払う。 |

| 会社員の場合 (会社の健康保険等に加入) |

勤務先の健康保険料と一緒に、給与から徴収される。 |

2. 被扶養者(配偶者など)の介護保険の負担は?

本人が支払う介護保険料は、配偶者など(被扶養者)の分が含まれるケースと、含まれないケースがあり、非常にややこしくなっています。

被扶養者(配偶者など)分の介護保険の負担関係を、「被扶養者の年齢」ごとにまとめると、以下となります。

(1) 被扶養者(配偶者など)が、65歳以上の場合(自営業者・会社員共通)

配偶者などが65歳以上の場合、配偶者自身が「第1号被保険者」となります。

したがって、原則として、配偶者(被扶養者)自身に保険料の支払義務が発生し、市町村に納付することになります。

(2) 被扶養者(配偶者など)が、40歳以上65歳未満の場合

配偶者などが40歳~65歳未満の場合、配偶者は「第2号被保険者」となり、介護保険の負担関係は、自営業者と会社員でそれぞれ異なります。

| 自営業者の場合 (国民健康保険に加入) |

自営業者(世帯主)が、ご自身分の国民健康保険料に、配偶者分も上乗せして支払(世帯主に納付義務あり)。 |

|---|---|

| 会社員の場合 (会社の健康保険等に加入) |

① 本人が40歳~65歳未満の場合 被扶養者(配偶者など)の介護保険料は、被保険者の介護保険に含まれており、被扶養者分の追加負担はなし(被保険者全体の保険料で負担)。 ② 本人が40歳未満or65歳以上の場合(※) 被扶養者(配偶者など)の介護保険料は、被保険者ではなく、原則として被扶養者自身に保険料負担が発生(例外 特定被保険者制度あり・後述します) |

(※)具体例

● 40歳未満の方が、40歳~65歳未満の親を扶養に入れる場合。

● 本人は65歳で定年したが、配偶者は40歳~65歳未満のケースなど。

3. 例外 特定被保険者制度(会社員の方の場合)

(1) 特定被保険者制度とは?

上記のとおり、「会社員」の方の場合、原則として、被扶養者(配偶者など)分の介護保険が本人(被保険者)から徴収されることはありません。ただし、「健康保険組合」によっては、「特定被保険者制度」が導入されている場合があります。

「特定被保険者制度」とは、

● 本人(被保険者)が40歳未満or65歳以上(=第2号被保険者でない方)で、

● 被扶養者(配偶者など)で40歳以上65歳未満の方(=第2号被保険者)がいる場合

当該被扶養者(配偶者など)の分の介護保険料を、本人(被保険者)から徴収する制度です。協会けんぽや国民健康保険には「特定被保険者制度」の制度はありません。

(2) 特定被保険者制度の場合の介護保険の負担関係

「特定被保険者制度」における本人及び被扶養者(配偶者など)の介護保険の負担関係を、「被保険者の年齢」ごとにまとめると、以下となります。

| 本人(被保険者)の年齢 | 本人分の負担 (被保険者) |

配偶者分の負担 (被扶養者) |

|

|---|---|---|---|

| ① | 本人が40歳未満 (介護保険の被保険者でない) |

負担なし | 給与より天引き |

| ② | 本人が65歳以上 (第1号被保険者) |

市町村から直接徴収(※) | 給与より天引き |

(※)本人が65歳以上の場合は、本人(被保険者)分の介護保険は、会社の給与明細から天引きはなく、市町村に直接納付します。つまり、この場合は、配偶者等の分だけ、被保険者の給与から天引きされることになります。

4. 本人・配偶者等(被扶養者)の介護保険 負担関係まとめ

最後に、会社員・自営業者ごとに、本人、被扶養者(配偶者など)の介護保険負担関係をまとめると、以下の通りです。

【自営業者(国民健康保険)の場合】

| 本人の年齢 (被保険者) |

配偶者等の年齢 (被扶養者) |

介護保険料の天引き | |

|---|---|---|---|

| 本人分 | 配偶者等(被扶養者)分 | ||

| 40歳未満 | 40歳未満 | なし | なし |

| 40~65歳未満 | なし | 世帯主が市町村納付 | |

| 65歳以上 | なし | 配偶者等が市町村納付 | |

| 40~65歳 | 40歳未満 | 本人が市町村納付 | なし |

| 40~65歳未満 | 世帯主が市町村納付 | 世帯主が市町村納付 | |

| 65歳以上 | 本人が市町村納付 | 配偶者等が市町村納付 | |

| 65歳以上 | 40歳未満 | 本人が市町村納付 | なし |

| 40~65歳未満 | 世帯主が市町村納付 | 世帯主が市町村納付 | |

| 65歳以上 | 本人が市町村納付 | 配偶者等が市町村納付 | |

【会社員(協会けんぽ・健康保険組合)の場合】

| 本人の年齢 (被保険者) |

配偶者等の年齢 (被扶養者) |

介護保険料の天引き | |

|---|---|---|---|

| 本人分 | 配偶者等(被扶養者)分 | ||

| 40歳未満 | 40歳未満 | なし | なし |

| 40~65歳未満 | なし | 配偶者等が市町村納付(※) | |

| 65歳以上 | なし | 配偶者等が市町村納付 | |

| 40~65歳 | 40歳未満 | 給与天引き | なし |

| 40~65歳未満 | 給与天引き | 左記に含まれる (=扶養負担なし) |

|

| 65歳以上 | 本人が市町村納付 | 配偶者等が市町村納付 | |

| 65歳以上 | 40歳未満 | 本人が市町村納付 | なし |

| 40~65歳未満 | 本人が市町村納付 | 配偶者等が市町村納付(※) | |

| 65歳以上 | 本人が市町村納付 | 配偶者等が市町村納付 | |

(※)健康保険組合で「特定被保険者制度」を導入している場合は、扶養者分を本人から天引き。

5. ご参考 ~介護保険の保険料計算方法~

介護保険の保険料は、第1号被保険者と第2号被保険者で、計算式が異なります。

それぞれの計算式は、以下の通りです。

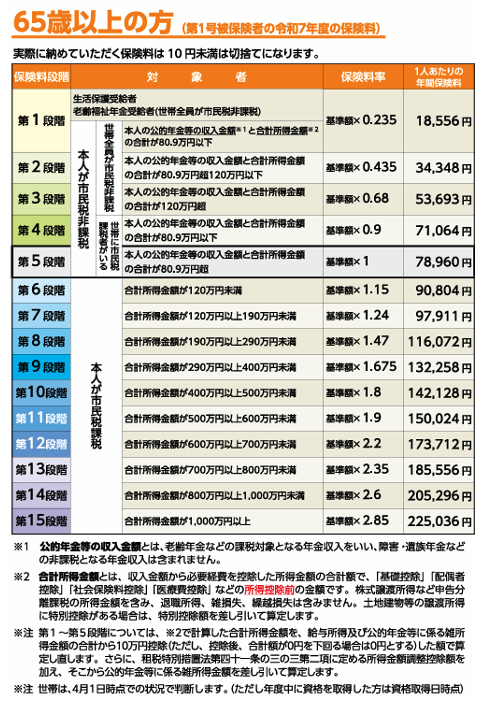

(1) 第1号被保険者(65歳以上)の計算方法

第1号被保険者の介護保険料は、区町村が3年ごとに決める「基準額」と所得段階に応じた「保険料率」をもとに算出します。所得段階は、住民税課税状況や所得金額によって複数段階に分かれており、段階ごとに割合が設定されています。基準額は自治体ごとに異なり、被保険者数や財政状況で決定されます。

(2) 第2号被保険者(40歳~65歳未満)の計算方法

第2号被保険者の場合、自営業者と、会社員で計算方法が異なります。

以下の通りです。

| 自営業者の場合 (国民健康保険に加入) |

国民健康保険に加入している場合は、所得割額・被保険者均等割額・世帯別平等割額の3つの要素から世帯ごとに算出されます。 |

|---|---|

| 会社員の場合 (会社の健康保険等に加入) |

第2号被保険者の保険料は、加入する健康保険ごとに設定される標準報酬月額・標準賞与額に応じて保険料を算出します。介護保険料率は毎年度改定され、保険者によって決定します。所得が低いほど保険料率は低く、高所得者ほど負担が大きくなります。 |

【ご参考 第1号被保険者の介護保険料】 神戸市 介護保険の案内より】

6. 参照URL

【日本年金機構・40歳未満の方の介護保険】

https://www.nenkin.go.jp/faq/kounen/hokenryo/20120305.html

【神戸市 介護保険の案内】

https://www.city.kobe.lg.jp/a46210/kenko/fukushi/carenet/pamphlet/index.html

7. Youtube

等給付」とは? アルバイトも対象?支給額の計算は?")