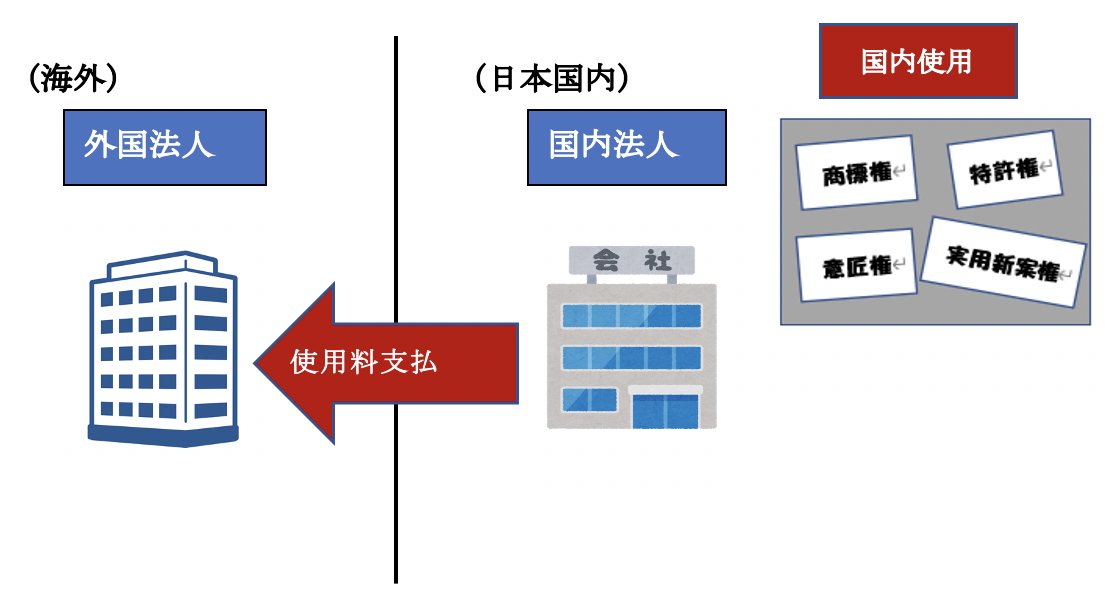

NO200【海外支払使用料】ロイヤリティ(ライセンスフィー・ソフトウェア使用料)・原稿料・WEBライティング業務・翻訳料等に係る源泉徴収の可否

非居住者が外国法人が、日本国内で得た収益については、日本国内で課税されますが、課税漏れを防ぐ観点から、海外に使用料等(ロイヤリティ・ソフトウェア使用料・原稿料・WEBライティング料等)を支払う場合は、支払側の国内事業者に、一定額を源泉徴収することが義務付けられています。

今回は、海外に支払う使用料等の「源泉徴収」の可否につき解説します。

なお、海外事業者等に、コンサルフィーや賃貸料を支払うケースも「源泉徴収」が必要なケースがあります。

これらについては、それぞれ、NO96、NO247で解説していますので、こちらもご参照ください。

目次

1. 源泉徴収の対象となる海外支払使用料とは?

(1) 日本で所得が発生している場合のみ

海外への使用料(ロイヤリティ等)支払取引の、すべてが「源泉徴収」の対象になるわけではありません。

非居住者や外国法人の場合、国内法では、日本国内で何らかの所得(国内源泉所得)が発生している場合に、日本の税金が発生し、源泉徴収が必要となります。

当該源泉徴収される税金は、非居住者等が負担する「日本国内の税金」(所得税、法人税等)となります。

(2) 「国内源泉所得」発生の判断基準(使用地主義)

使用料に関しては、日本の税法では、国内で使用された場合に「国内源泉所得」が発生するという考え方を採用しています(使用地主義)。

例えば、特許権等の使用場所が「日本国内」であれば、「日本国内で所得が発生」し、源泉徴収が必要となります。

2. 「使用料」とは?

非居住者等に支払う「使用料」については、所得税法上、以下の3つが規定されています(所161条11項・所基通161-33~35、所施令284)。

①所得税法上の「使用料」に該当し、②国内で使用されていれば、原則として、支払時に20.42%を源泉徴収しなければいけません。

【国内において業務を行う者(使用地主義)から受ける下記の使用料又は譲渡による対価で当該業務に係るもの】

| 種類 | 具体例 | |

|---|---|---|

| ① | 工業所有権その他の技術に関する権利・特別の技術による生産方式等(ノウハウ・デザイン等) | ● 特許権、実用新案権、意匠権、商標権の工業所有権及びその実施権等 ● ライセンスフィー、ロゴマーク使用料等 |

| ② | 著作権(出版権及び著作隣接権その他これに準ずるもの) | ● 著作物の複製、上演、演奏、放送、展示、上映、翻訳、編曲、脚色、映画化その他著作物の利用又は出版権の設定につき支払を受ける一切の対価 ● ソフトウェア利用料(著作権使用分のみ) |

| ③ | 機械、装置その他政令で定める用具(※) | 車両運搬具、工具器具備品の使用料 |

(※)不動産賃貸料は、上記の「使用料」には含まれず、所得税法161条7項の「貸付」として、別途、源泉徴収の対象となります。

一般的に「ロイヤリティ」という言葉は、特許権、商標権等の知的財産、ノウハウ等の技術、ソフトウェア等の著作権を、他に使用許諾する場合に発生する「使用料」全体のことを指します、つまり、上記表中の①、②を総称して、「ロイヤリティ支払」と呼ばれることがあります。

3. 原稿料・WEBライティング業務・翻訳料は?

上記の「使用料」に該当するか、実務上判断に迷う取引があります。

例えば、非居住者に原稿料・WEBのライティング業務・翻訳を依頼する場合はどうでしょうか?

これらの取扱いは、以下となります。

(1) 原稿料・WEBライティング業務

原稿や、WEBライティングなどで作成した記事に関しては、「著作物」となり、原則として作成者に「著作権」が発生します。したがって、契約に基づき、記事等の執筆料金を支払う場合は、上記②「著作権の使用料」に該当します(使用地主義)。

したがって、原稿の執筆やライティング業務が、たとえ海外で完結していた場合でも、当該報酬は、「国内源泉所得」に該当し、原則として支払時に20.42%の源泉徴収が必要となります。

(2) 翻訳料

論文(原著作物)は、著作権法上の著作物に該当し、著作物を翻訳したものは、「二次的著作物」とされ(著法2条第1項11号)、著作物に含まれるものと解されています。

したがって、翻訳料は、上記の「使用料」に該当し、たとえ海外で完結していた場合でも、原則として支払時に20.42%の源泉徴収が必要となります。

4. ソフトウェア利用料の源泉徴収の可否

(1) 著作権の使用料とは?

所得税上の使用料に含まれる「著作権の使用料」に、「ソフトウェア利用料」が含まれるのか?という論点があります。

一般的に、源泉徴収の対象となる「著作権の使用料」は、著作権法に基づく「著作権」が及ぶかどうか、という観点で判断します。

著作権とは、「著作物」に対して、第三者に禁止される行為(著作権法21条~27 条)です。複製権、上演・演奏権、上映権、公衆送信権等、 口述権、展示権、頒布権、譲渡権、貸与権、翻訳・翻案権に限定されています。

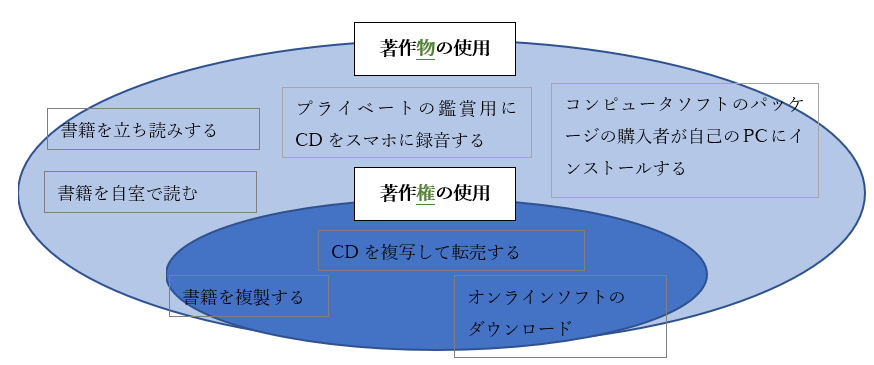

(2) 「著作権」と「著作物」

実は「著作権」と「著作物」は、概念が異なります。「著作権」は、「著作物」のうち第三者に禁止される行為であり、禁止行為以外に「著作物」を使用することは自由です。「著作権」と「著作物」の関係を図示すると、以下の通りです。

上記のうち、源泉徴収の必要があるのは、「著作物」の使用すべてでははなく、そのうち、「著作権の使用」の対価として支払うものに限定されます。

(3) ソフトウェアの利用料は?

ソフトウェアに含まれるプログラムは「著作物」(著作権法10条1項9号)となりますが、ソフトウェアを「使用する」こと自体は、著作権法21条~27条に規定される「著作権」で禁止されるものではありません。したがって、市販ソフトウェアパッケージの使用許諾契約は、「著作物」の使用となり、源泉徴収の対象とはならないと考えられています(=使用許諾契約に違反しても、著作権の侵害にはならない)。

一方、「使用許諾契約」という名称だけで決定されるものではなく、使用許諾の対象が「著作物」なのか?「著作権」なのか?で判断します。例えば、パッケージ化されていない企業独自のノウハウによるソフトウェアの使用許諾は、「許諾」の対象が「物」ではなく、「ライセンス」の要素が強いため、源泉徴収の対象となると考えられています。

(4) 実務上の判断

これまでの判例等をもとに、実務上、ソフトウェア関連取引にかかる「源泉徴収可否」の判断をまとめると、以下の通りとなります。

| 取引 | 源泉 | 区分 | 理由 |

|---|---|---|---|

| ビジネスソフトパッケージの有償購入・インストール | 不要 | 著作物の利用 (=本を読む行為) |

パッケージが取引の対象(物の売買)であり、自らのPCへのインストールは複製権が制限(著作権法47条の3 第1項)されるため、「著作権の使用料」に該当しない (物の売買⇒1号所得に該当)。 |

| パッケージ化されていないビジネスソフト有償購入・インストール | 必要 | 著作権の利用 (=本を複写する行為) |

ライセンス(プログラム使用のための複製許諾)が取引の対象であり、権利者の許可を必要とする「複製行為」に該当(著作権法21条)。 |

| 第三者譲渡・貸与のためのビジネスソフト有償購入・インストール | 必要 | 著作権の利用 (=本を貸与・複写する行為) |

権利者の許可を必要とする「貸与行為」「複製行為」に該当(著作権法26条の3、47条の3 第2項)。 |

| オンライン取引によるビジネスソフト有償ダウンロード(※) | 必要 | 著作権の利用 (=本を複写する行為) |

権利者の許可を必要とする「複製行為」に該当(著作権法21条)。なお、著作権法47条の3の権利制限は、有形的な適法複製物の規定のため、ダウンロードには適用なし。 |

(※)実態としては、ビジネスソフト(有形)のインストールとダウンロード(無形)は大きな違いがないものの、ダウンロードはPC内に「無形」のプログラムの複製物を作成するため、21条の「複製行為」に該当します。したがって、課税実務上、「ダウンロード」に対して支払う対価は、「著作権使用料」として源泉徴収を要する判断のようです。

5. 租税条約締結国の場合

(1) 使用者主義と債務者主義

国内法の取扱いは上記の通りですが、租税条約が締結されている国の場合は、原則として、「国内法」よりも「租税条約」が優先されます。

多くの租税条約では、その使用料等の「支払地国」の国内源泉所得とする「債務者主義」が採用されています(イタリア、カナダ、韓国、タイ、中国、ドイツ、香港など)。

つまり、「債務者主義」の場合は、支払者(債務者)が日本国内であれば、「使用」の有無にかかわらず、国内源泉所得と判断されます。

例えば、外国法人が保有する特許権を海外で使用し、使用料を支払う場合、国内法では「使用地主義」により日本で課税されませんが、「債務者主義」を採用する租税条約締結先の場合は、「債務者主義」により、日本で課税が生じることになりますので、留意が必要です。

(2) 使用料が免税の租税条約締結先も多い

一方、使用者主義、債務者主義の規定はないものの、租税条約の特典条項で、上限税率が定められている国や、一律免税とする租税条約締結国もあります(アメリカ、イギリス、オランダ、スイス、フランス)。したがって、現実的には、使用料等の源泉徴収税額は免税、ないし低く抑えられるケースが多いです。

(3) ご参考 ~源泉徴収の免税証明書~

なお、外国法人は、内国法人に比べて、源泉徴収義務の範囲が広いことから、租税条約に関わらず、一定要件を満たす場合、源泉徴収義務が免除される制度があります。

外国法人等が、日本に恒久的施設(日本支店等)を有しており、外国法人の申請に基づき、税務署から「源泉徴収の免除証明書」が発行された場合、源泉徴収の義務が免除されます。

6. 参照URL

【使用料等の所得(第11号関係)】

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/22/04.htm

【人的役務提供事業の所得(第6号関係)】

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/22/02.htm

【非居住者に支払う翻訳料】

https://www.nta.go.jp/law/shitsugi/gensen/06/06.htm

【著作権法 21条~27条】

https://elaws.e-gov.go.jp/document?lawid=345AC0000000048

【租税条約に債務者主義の定めがある場合における課税関係】

https://www.nta.go.jp/law/shitsugi/gensen/06/03.htm

【外国法人又は非居住者に対する源泉徴収の免除証明書の交付】

https://elaws.e-gov.go.jp/document?lawid=345AC0000000048

7. Youtube

【関連記事】

の会計処理・税務処理/独立処理・時価評価は必要か?")