No171.【令和5年からの改正】国外居住親族(非居住者)を扶養するための要件や必要書類は?

個人に課税される所得税については、扶養控除や配偶者控除等の「各種控除」が認められています。

当該扶養控除等の対象は、原則として国外居住の親族も含まれますが、税務署の立場からすると、本当にその方が国外居住親族を扶養しているのか?を確認することは困難です。例えば、国内で勤務する外国人の方の扶養親族や、お子様が留学等により海外に居住される場合などが該当します。

こういった国外居住親族(非居住者)につき、「扶養控除等」を行う場合、通常の扶養控除等の要件に加えて、追加要件や、書類の添付が必要とされています。令和5年1月より、「国外居住親族」を扶養できる要件が厳しく改正されています。

今回は、改正後の「国外居住親族」の要件や、添付書類につき解説します(カッコ書きのQは、「国外居住親族にかかる扶養控除等Q&A」令和5年1月~のQに対応します)。

1. 国外居住親族の扶養要件

(1) 配偶者控除・扶養控除ができる親族とは?

所得税上の親族とは、①配偶者①6親等内の血族及び3親等内の姻族です。このうち、配偶者控除・扶養控除の対象となる方は、②納税者と生計を一とし、③年間合計所得が48万円以下の方です(青色申告専従者や白色申告専従者は×)(Q3)。

ただし、「扶養控除」については、16歳以上の人に限定されています(「控除対象扶養親族」)。

(2) 国外居住親族とは?

国外居住親族とは、「非居住者」である「親族」のことです(配偶者も含む)。非居住者とは、国外に住所を有し、かつ、1年以上日本に居所を有さない個人です。例えば、日本人であっても、留学等で海外に居住する場合は「非居住者」に該当するケースはあります。ただし、留学期間が1年未満であれば「国外居住親族」には該当しませんので、今回の論点は関係ありません(Q16)。

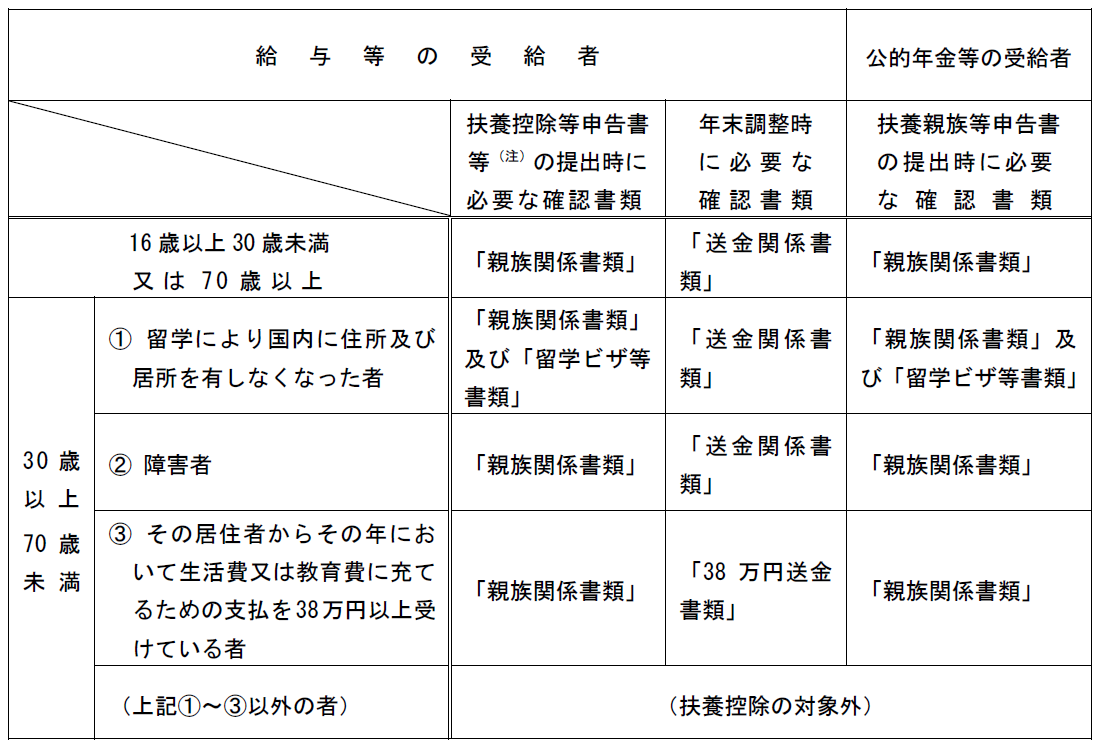

(3)扶養控除の対象となる国外居住親族

扶養控除の対象となる「国外居住親族」は、原則として、上記の扶養親族のうち、16歳以上30歳未満の者or70歳以上の者となります。ただし、国外居住親族のうち、30歳以上70歳未満の方も、以下の要件のいずれかを満たす場合は、国外扶養親族として扶養控除が可能です。

②障害者

③その居住者からその年において生活費又は教育費に充てるための支払を38 万円以上受けている者

税制改正により、令和5年1月からは、年齢による制限が新設され、30歳以上70歳未満の者については、留学生、障害者を除き、「年38万円以上の送金」が要件となります。

この改正により、実質的に扶養している事実がないと、扶養控除が受けられなくなりました。

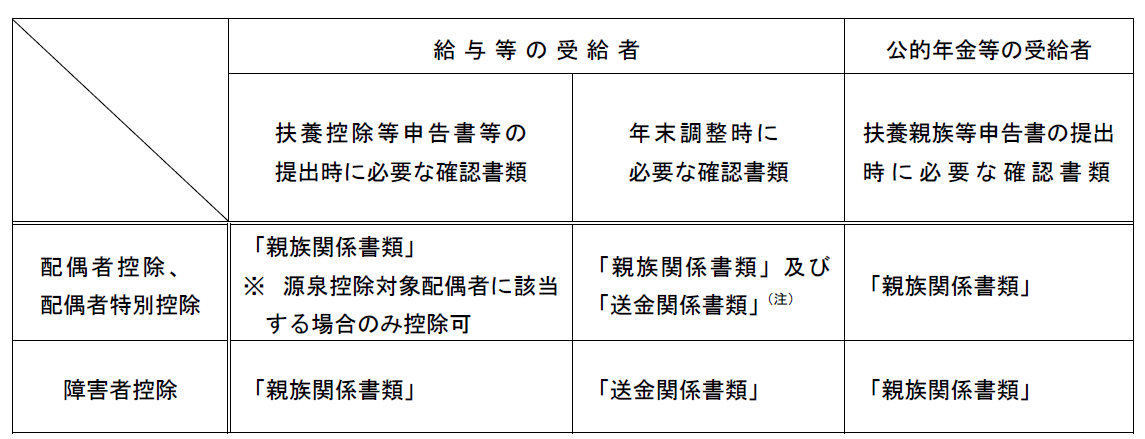

(4)配偶者控除の対象となる国外居住親族

配偶者控除の対象となる「国外居住親族」については、上記の「扶養控除」と異なり、年齢制限はありません。つまり、留学や38万円送金要件等もありません。親族関係書類や送金関係書類は、従来より必要)。

2. 必要書類

(1) 必ず必要な書類

国外居住親族につき、配偶者控除・扶養控除を行うためには、「親族関係書類」と「送金関係書類」の両方の書類の提示が必要です。

| 必要書類 | 内容 |

|---|---|

| 親族関係書類(Q8) | 次の1.又は2.のいずれか

|

| 送金関係書類(Q10) | 次の1.又は2.のいずれか

|

(※1)運転免許証は、居住者との親族関係がわからないため、親族関係書類には該当しません(Q19)。

(※2)外国政府等が発行した書類は、次のような書類が該当します(Q25)

①戸籍謄本 その他これに類する書類 ②出生証明書 ③婚姻証明書

(※3)金額基準は特にありません(38万円送金書類は除く(Q33))。複数の国外扶養親族がいる場合は各人ごとの送金関係書類が必要です(Q34)

(2) 「30歳以上70歳未満の者」の追加書類

30歳以上70歳未満の国外居住親族を「扶養控除」する場合は、上記に加え、以下の書類の提示が必要となります。

| 対象者 | 必要書類 |

|---|---|

| 留学により国内に住所及び居所を有しなくなった者(Q9) | 留学ビザ等書類 具体的には、外国における①ビザ②在留カードの写しとなります。 |

| 障害者 | 特になし(※) |

| その居住者からその年において生活費又は教育費に充てるための支払を38 万円以上受けている者 | 送金額が38万円以上であることを明らかにする書類 (38万円送金書類)(※2) |

(※1)別途、障害者控除を受ける場合は、親族関係書類及び送金関係書類が必要です。

(※2)

●送金が複数回にわたる場合でも、原則としてすべての送金関係書類の提出が必要です(Q32)。

●金融機関送金日で判定。年内送金していれば、翌入金でも問題ありません(クレジットも同様)(Q7)

●外貨ベースの送金の場合は、原則、送金日の仲値(TTM)で判定しますが、その年最後の支払日のTTMでの一括換算も認められています(クレジットも同様)。

3. 会社員や公的年金等受給者の場合

会社員や公的年金等受給者の場合、国外居住親族を扶養控除の対象とする場合は、勤務先や公的年金等の支払者に、上記の書類を提示する必要があります。

それぞれ、①扶養控除申告書提出時、②年末調整時に提示が必要な書類を一覧すると、以下となります。

(国税庁Q&A Q2から抜粋)

(1) 扶養控除の場合

扶養控除等申告書は、その年最初の給与支払時までに提出します。例えば、令和5年の扶養控除等申告書であれば、通常は令和4年の年末ごろに提出します。一方、年末調整はあくまで年末に行いますので、令和5年の年末調整は令和5年末に行います。つまり、扶養控除等申告書提出時には、親族関係書類の提示のみでOKですが、実際の年末調整時(1年後)には、改めて、送金関係書類や38万円送金書類の提出が必要です。

(2) 配偶者控除・障害者控除の場合

参考に、配偶者控除、障害者控除を受ける場合には、それぞれ、以下の書類の提出が必要です。

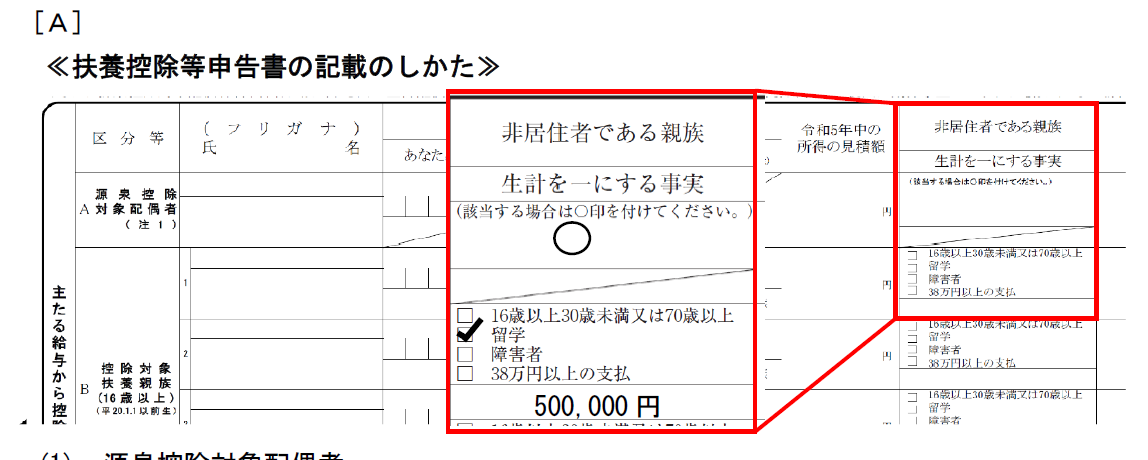

4. 扶養控除等申告書への記載方法

扶養控除等申告書には「非居住者である親族」の欄に☑を行い、「送金額」を記載します。

●源泉控除対象配偶者が非居住者の場合は、「非居住者である親族」欄に〇をするだけです。

●控除対象扶養親族が非居住者の場合は、4種類の□から、該当する箇所に☑を入れます。また、1年後の年末調整時には、「生計を一にする事実」欄に、その年に国外居住親族へ送金等をした金額の合計額を記載します。

⇒つまり、当初提出する扶養控除等申告書は、「送金額の記載」は不要ですが、1年後の年末調整時に再記入or再提出が必要ということになります(Q13)

5. その他 書類関係

(1) パスポートの写しはどのページが必要?

国外居住親族の方の氏名、生年月日などが記載されている「身分事項」のページの写しが必要です(Q23)。

(2) 書類は外国語でもよい?

外国語で作成されている場合、その翻訳文も提示することとされています(Q14)。

(3) 必要書類の保管期間は?

7年間、保存する必要があります(Q17)

6. 参照URL

(国外居住親族にかかる扶養控除等Q&A、令和5年1月~)

https://www.nta.go.jp/publication/pamph/pdf/0022009-107_02.pdf

7. Youtube

YouTubeで分かる「国外居住親族(非居住者)を扶養するための要件」

の会計処理・税務処理/独立処理・時価評価は必要か?")