No148.移転価格税制・過小資本税制等の適用順序

国際税務では、租税回避の観点から様々な制度が設けられています。

これらの制度は、重複適用される場合もありますが・・適用順序ってあるんでしょうか?

今回は、移転価格税制、過少資本税制、過大支払利子税制それぞれの適用関係についてまとめます。

1. 制度が重複する場合の事例

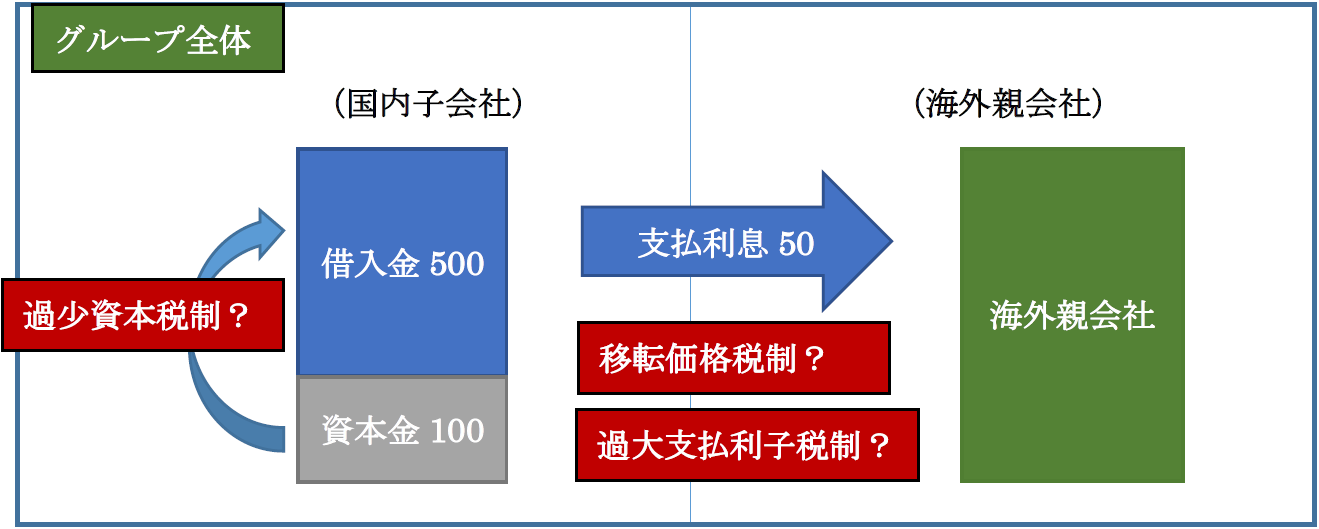

例えば・・海外親会社から「国内子会社」が借入を行い、利息を払う場合です。

この場合、国際税務上検討すべき論点は、以下の通りです。

| 内容 | 検討論点 |

|---|---|

| 支払利息の金額の妥当性 | 移転価格税制 |

| 支払利息の金額の制限 | 過小資本税制・過大資本税制 |

| 支払利息の源泉所得税 | 租税条約の確認 |

(イメージ図)

2. 優先順位

過少資本税制、過大支払利子税制よりも、まず、移転価格税制が優先されます。

3. 過小資本税制と過大支払利子税制の優先順位

次に、過大支払利子税制と過少資本税制となります。

それぞれで損金不算入額を計算し、いずれか多い金額を損金不算入額とします。

<< 前の記事「国際税務でのロイヤリティ決定方法」次の記事「過大支払利子税制とは?」 >>

の会計処理/税務処理")