No204.【記載例付】社会保険算定基礎届の内容をわかりやすく解説・押印は廃止?新保険料の給与天引き時期は?

毎年6月ごろになると、年金事務所から「算定基礎届」が届きます(提出時期は7月1日~10日)。

「算定基礎届」とは、毎年の各従業員の「社会保険料」を決定するために、年金事務所に提出する書類です。

定時決定と呼ばれる手続きです。

今回は、具体例をもとに、「算定基礎届」に記載する内容や、更新後の新保険料を給与明細から天引きするタイミング等を中心にお伝えします。

目次

1. 算定基礎届とは?

(1) 算定基礎届とは?

毎年の各従業員の「社会保険料」を決定するために提出する書類です。

年金事務所は、「算定基礎届」をもとに各人の「標準報酬月額」を決定し、1年間の社会保険料支払金額が決まります(定時決定)。

(2) 原則1年間 金額変更はなし

「標準報酬月額」は、毎年4~6月に支払われた「平均賃金」により決定されます。

算定基礎届によって決定された「標準報酬月額」は、原則として1年間(9月~翌年8月)適用されます

( ⇔ 「所得税」や「雇用保険」は、毎月の報酬金額の変動に応じて毎月変動)

ただし、2階級以上の変動がある場合は、随時改定の手続が必要となり、毎年1回の「定時決定」を待たずに、社会保険料の変更が行われます。

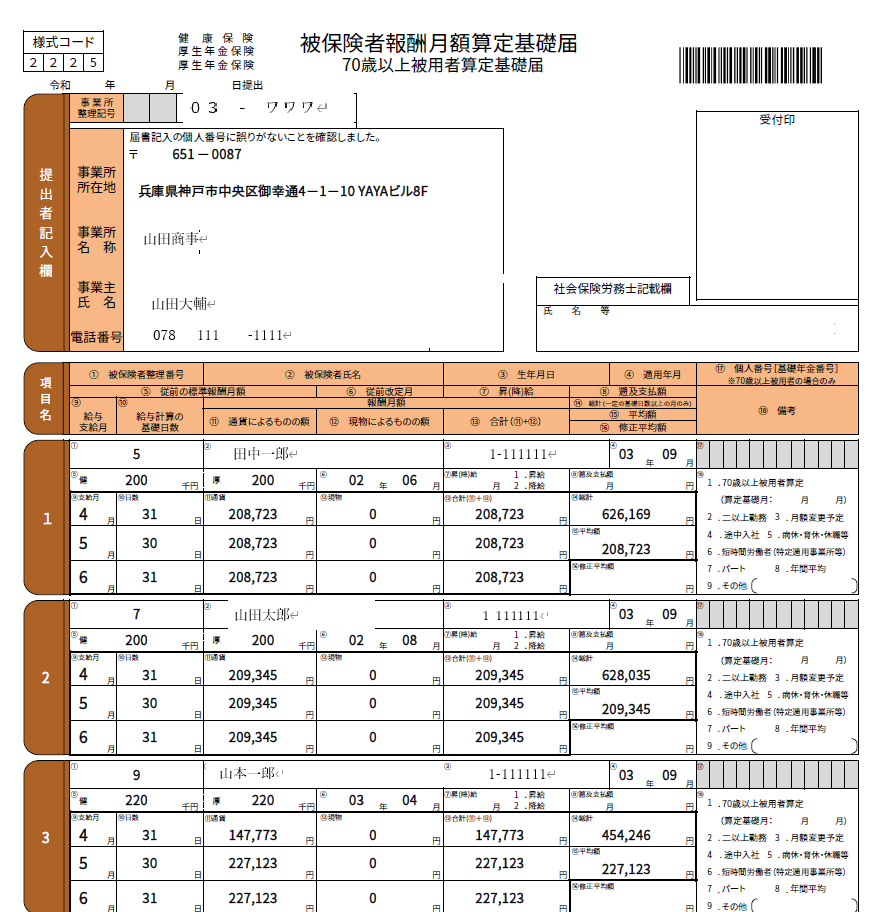

2. 記載例

記載例は以下となります。

3. 「算定基礎届」に記載する賃金集計期間・対象者・賃金の範囲

(1) 賃金記載期間

標準報酬月額は、毎年4月~6月の「支払賃金」で決定します。

したがって、「算定基礎届」には、4月~6月の支払賃金3か月分を記載します。

「支払基礎日数」が「一定日数以上」のみの月で算定します。

| 正社員の場合 | 4~6月の「支払給与」のうち、「支払基礎日数」が17日以上の月のみで平均します。 (17日未満の月は除外して平均) |

|---|---|

| 3か月とも17日未満の場合は、従前の標準報酬月額を踏襲。 | |

| パートタイマー等 | 4~6月の「支払給与」のうち、「支払基礎日数」が17日以上の月のみで平均します。 (17日未満の月は除外して平均) |

| 3か月とも17日未満の場合は、15~16日出勤した月を対象とし、3カ月とも15日未満の場合は、従前の標準報酬月額を踏襲 | 短期間労働者 | 4~6月の「支払給与」のうち、「支払基礎日数」が11日以上の月のみで平均します。 (11日未満の月は除外して平均) |

| 3か月とも11日未満の場合は、従前の標準報酬月額を踏襲。 |

(支払基礎日数とは?)

「支払基礎日数」とは、給与計算の対象となる「労働日数」のことです。正社員の場合、出勤日数に関係なく、暦日数となります。例えば、10月末締給与11月25日払いなら、11月給与の「支払基礎日数」は、31日(10月1日~31日)となります。

一方、パートタイマーや短時間労働者の場合、支払基礎日数は、実際の出勤日数となります。

なお、「支払基礎日数」には有給休暇は含まれますが、欠勤日数は、支払基礎日数から差し引きます。

(欠勤の場合は、就業規則で定めた「所定労働日数-欠勤日数=支払基礎日数となります。1時間でも勤務していれば支払基礎日数は1日でカウント)

(パートタイマーとは?)

正社員より短時間の労働条件で勤務する方です。具体的には、「1週間の所定労働時間」および「1 月の所定労働日数」が、一般の労働者の 4分3以上の場合に、社会保険の被保険者になります。

(短時間労働者とは)

パートタイマーで、上記の4分の3基準に達しないが、下記要件をすべて満たす方は、社会保険の被保険者になります。

| ① | 週所定労働時間 20 時間以上 |

|---|---|

| ② | 1 年以上の雇用見込みがある |

| ③ | 賃金月額 8.8 万円以上 |

| ④ | 学生でない |

| ⑤ | 社会保険の被保険者が常時 501 人以上の企業に勤務 |

中小企業の場合、「労使協定」があれば要件⑤は不要

⇒令和4年10月からは101人以上、令和6年10月からは51人以上の企業に段階的に拡大されます。

詳しくは、No202をご参照ください。

(2) 記載する対象者

毎年、7月1日時点で「健康保険・厚生年金保険の被保険者」となっている従業員が対象となります。休業中や育児休業取得者も含まれます。

アルバイトやパートの方も、社会保険に加入している方はすべて対象となります。

前年から金額の変更がない場合でも、毎年提出が必要です。

なお、70歳以上の健康保険被保険者は、厚生年金被保険者ではありませんが、「算定基礎届」には記載しないといけません。

| 対象 | 対象外 |

|---|---|

|

|

(※1)資格取得時の届け出により、既に翌年8月までの「標準報酬月額」が決まっているため。

(※2)例えば、4月の昇給等により、4月~6月支払報酬で7月に月額変更届の提出を行う場合などです。この場合は、算定基礎届の報酬月額欄は空欄とし、備考欄「3.月額変更予定」に〇を付します。

(3) 対象となる賃金

基本給だけでなく、労働の対価として支払われたものすべてを含みます。

| 含まれる | 含まれない |

|---|---|

|

|

4. 年金事務所に提出するもの(期限 7月1日~7月10日)

「被保険者報酬月額算定基礎届」を年金事務所に提出します。

令和3年4⽉以降「被保険者報酬⽉額算定基礎届総括表」は廃⽌されましたので、「添付書類」は特にありません。

また、令和2年7月の閣議決定により、事業主及び社会保険労務士の押印も不要となりました。

5. 保険料改定時期・給与明細を変更するタイミング

(1) 保険料改定時期

社会保険料は、9月分社会保険料から改定され、年金事務所への支払ベースでは10月末支払分から「新保険料」の支払がスタートします。

(2) 給与明細を変更するタイミング

改定後の新保険料を天引きする「給与明細」のタイミングは、給与締め日によって異なりますが、

改訂後の社会保険を「支払う月」と同じ月に支払う「給与」から変更後の社会保険を天引きする、イメージしてもらえたらと思います。

原則的な徴収方法である、社会保険料「翌月徴収」の場合を例にすると、10月支払給与が「新保険料」を差し引く一番最初の月となります。

給与の締め日は、会社によって異なるため、給与締め日ごとにまとめると以下となります。

| 月末締翌月払い | 9月給与(10月支払分) |

|---|---|

| 当月締当月払い | 10月支払給与(10月支払分) |

6. 算定基礎届の特例

毎年、4月から6月が「繁忙期」や「閑散期」にあたる業種の場合は、他の会社との比較で公平性に欠けます。

そこで、例外的に、一定の要件を満たす場合には、4月~6月の3ヵ月間ではなく、過去1年間の平均報酬月額により「標準報酬月額」を算定できる特例が設けられています。

(特例の要件)

下記の条件「すべて満たす」必要があります。

- 「通常の方法(4~6月の3ヵ月)」と「年間平均(前年7月~当年6月)」それぞれで算出した「標準報酬月額」に2等級以上の差がある

- 上記の差が、業務の性質上、例年発生することが見込まれる

- 被保険者が同意して、事業主が申し立て

この場合、「年間報酬の平均で算定することの申立書」「被保険者の報酬及び同意を確認する用紙」の提出が必要となります。

7. 会社負担と従業員負担の金額は?

「算定基礎届」を提出すると、8月頃に年金事務所から「標準報酬決定通知書」が郵送されてきます。

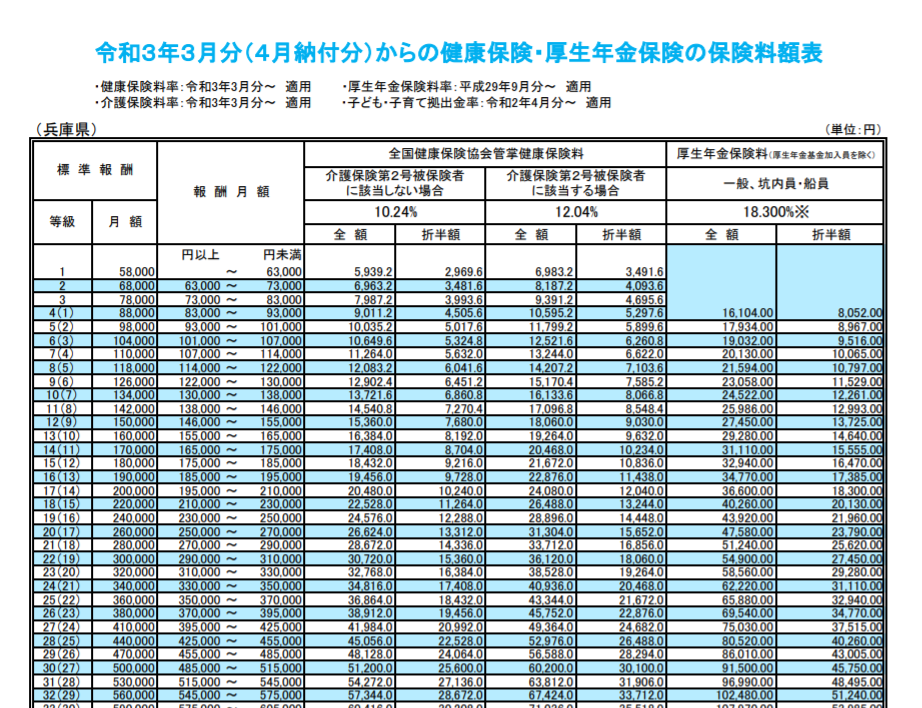

「標準報酬決定通知書」に記載された各人の「標準報酬」を、公表されている「保険料額表」にあてはめると、各人の毎月の社会保険料を把握することができます。

社会保険料は、「会社負担額」と「従業員負担額」から構成されています。

上記の「保険料額表」には、「会社負担額」、「従業員負担額」それぞれの金額が記載されています。

「従業員負担額」は従業員報酬から天引きして一旦会社が預かり、会社が毎月「全額」年金事務所に支払います。

(社会保険料率表)

8. ご参考 料率変更

社会保険の金額変更には、「等級変更」と「料率変更」の2種類があります。

上記でお伝えした「算定基礎届」の論点は、「等級変更」の論点となります。

「料率変更」については、毎年更新時期が決まっています。以下の通りです。

| 健保・介護保険料率 | おおむね3月保険料(4月納付) |

|---|---|

| 厚生年金保険料 | 9月保険料(10月納付) |

ただし、「厚生年金保険料」の料率変更は、既に終了済で、現在は、18.3%で固定されています。

9. 参照URL

(標準報酬月額の決め方)

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3165/1963-232

定時決定(算定基礎届)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html

10.Youtube

YouTubeで分かる「算定基礎届の内容や保険料額表の見方とは?」

】加入するメリット・会計処理・受取側の退職金の所得区分は?/ 特退共との違いは?")