No247【非居住者等】外国人オーナー等が国内不動産を売買・賃貸する場合の源泉所得税・確定申告/免除・還付される場合/法定調書の提出は?

外国人や、海外に転勤される方など、日本国内に1年以上住所を有しない個人の方は「非居住者」と呼ばれます。

こういった非居住者でも、日本国内で生じた国内源泉所得については、所得税が課税され、原則として、支払う側(国内居住者等)に「源泉徴収義務」が課せられています。

そこで今回は、外国人オーナーや海外転勤者等が、日本国内に所在する不動産を売却、あるいは賃貸に出す場合の、所得税の課税関係や源泉徴収の有無につき、解説します。

なお、今回の論点は、個人の非居住者に限らず、外国法人も同様の論点となります。

1. 源泉徴収義務・租税条約との関係

(1) 課税されるケース

非居住者でも、日本国内で、①不動産譲渡による譲渡所得や、②賃貸による不動産所得がある場合は、国内源泉所得が発生し、所得税が発生します。

日本国内で所有する不動産につき、非居住者に「所得税」が課税されるケース(国内源泉所得)は、以下のケースです。

-

● 外国人オーナーが国内不動産を売却・賃貸するケース

● 海外転勤等で、日本国内で居住していた不動産を、海外転勤後に売却、あるいは賃貸に出すケース

(2) 源泉徴収義務

国内源泉所得が生じる場合、一定の場合、原則として、支払側に源泉徴収義務が課せられます。

国内不動産の譲渡や国内不動産の貸付けによる所得が生じる場合は、支払側(国内居住者等)に「源泉徴収義務」が生じます。

なお、源泉徴収する方(支払側)は、法人に限らず、個人の場合も含まれます。

(3) 租税条約との関係

各国との租税条約がある場合は、源泉徴収が免除される場合がありますが、多くの租税条約では、不動産の売却や賃借料については、免税されない条約となっています。

したがって、不動産に係る国内源泉所得は、多くの場合、国内法に基づき課税され、支払者に源泉徴収が必要となります(船舶および航空機の賃貸は除く)。

以下、不動産譲渡、賃貸それぞれにつき解説します。

2. 不動産売買・譲渡にかかる課税関係

(1) 原則

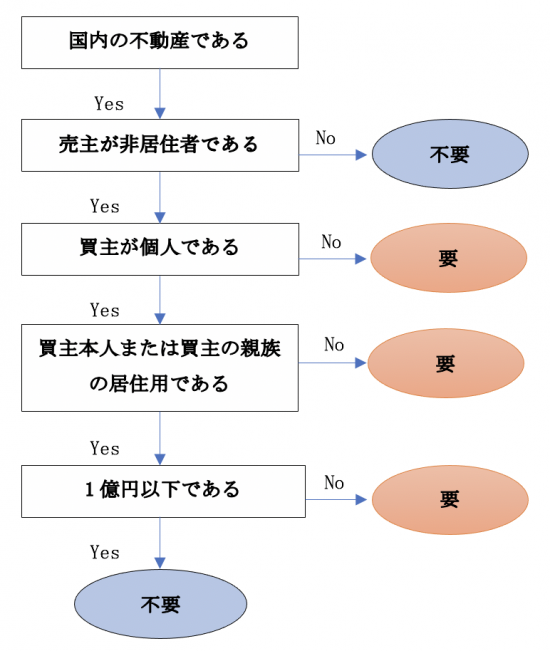

非居住者や外国法人(以下非居住者等)が、日本国内で土地等を売却した場合、支払側(購入者)は、原則として、購入金額の10.21%を源泉徴収して、税務署に納付する義務があります。なお、「土地等」とは、土地または土地の上に存する権利、建物およびその付属設備もしくは構築物を指します。

(2) 例外(国税庁 QA No2879)

例外的に、以下の要件どちらも満たす場合は、源泉徴収不要となります。

● 土地等の譲渡対価が1億円以下

(※) 親族とは配偶者、6親等内の血族及び3親等内の姻族をいいます。

(3) 具体例

● 不動産購入価額は100万円とする。

今回は、買主が法人ですので、例外基準の適用はなく、原則通り、源泉徴収が必要となります。

| 売買代金 | 1,000,000円 | |

|---|---|---|

| 実際金額 | 897,900円 | 1,000,000円 – 102,100円 |

| 源泉徴収金額 | 102,100円 | 1,000,000円×10.21% |

売買金額は1,000,000円ですが、実際、売主に支払う金額は897,900円となります。

源泉徴収金額102,100円は、海外在住の方が負担すべき税金となりますが、購入側が預かって、代わりに税務署に納税します。

【ご参考 源泉徴収が必要な場合のフローチャート】

上記のフローチャートで「要」になった場合は源泉徴収が必要となります。

3. 不動産賃貸にかかる課税関係

(1) 原則

非居住者や外国法人(以下非居住者等)から、日本国内の不動産を借り受け、日本国内で賃借料を支払う場合、賃借人は、支払金額の20.42%を源泉徴収して、税務署に納付する義務があります。

(2) 例外

個人が土地、家屋等を自己又はその親族の居住の用に供するために借り受けた賃料は、源泉徴収不要となります。

不動産の賃貸借の場合は、不動産売買のような金額基準は特にありません。

4. 法定調書の作成・確定申告

源泉徴収の後は、源泉徴収義務者は源泉所得税の納付・法定調書の作成、源泉徴収された側は、確定申告が必要となります。

(1) 源泉所得税の納付・法定調書の作成(源泉徴収した方)

| 納付 | 源泉徴収した金額を税務署に納めます。 「源泉所得税の納付書(非居住者・外国法人の所得についての所得税徴収高計算書)」に必要事項を記入し、原則として支払日の翌月10日までに納付しなければなりません(※1) |

|---|---|

| 法定調書の作成 |

● 「非居住者等に支払われる不動産の使用料等の支払調書(同合計表)」 ● 「非居住者等に支払われる不動産の譲受けの対価の支払調書(同合計表)」(※2) |

(※1)源泉所得税の支払を年2回に短縮できる「源泉所得税納付特例」の対象外となります。ただし、国内源泉所得の支払が国外において行われる場合は、事務手続等を考慮して、納期限が翌月末日となる例外があります。

(※2)法定調書の税務署提出期限は、翌年1月31日となりますが、支払調書は、納税者が確定申告で利用しますので、作成次第、非居住者に交付します。

(2) 確定申告が必要(源泉徴収された方)

非居住者にかかる不動産の売買及び賃貸収入に関しては、原則として、源泉徴収だけで課税関係は完了せず、別途、確定申告が必要となります。

非居住者が確定申告書の提出等を行う場合、ご自身で納税・申告ができないケースが多いため、こういった場合は、「納税管理人」を選任して申告・納税を委託することができます。納税管理人については、No38をご参照ください。

源泉徴収税額は、ほとんどの場合、源泉徴収で余分に取られていることが多いため、確定申告により源泉徴収額の精算を行うと、還付されるケースがほとんどです。

例えば、不動産売買の場合は、売買金額(販売額)に対して源泉徴収されていますので、実際に利益(所得)が生じない場合は、所得税が課税されません。税額計算の結果、還付又は不足額を納付することになります。

なお、一定の要件を満たす場合は、居住者と同様に、各種特例、例えば、「売却益3,000万円の特例」の適用を受けることも可能です。

5. 参照URL

(No.2879 非居住者等から土地等を購入したとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2879.htm

(No.2880 非居住者等に不動産の賃借料を支払ったとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2880.htm

(No.1923 海外勤務と納税管理人の選任)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1923.htm

(No.2885 非居住者等に対する源泉徴収のしくみ)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2885.htm

(所得税・消費税の納税管理人の届出手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/07.htm

6. Youtube

【関連記事】

の会計処理・税務処理/独立処理・時価評価は必要か?")