No205.【記載例付】社会保険月額変更届の提出時期は?添付書類や押印は?給与明細変更のタイミングは?

社会保険料は、毎年7月に提出する「算定基礎届」により改定され、原則として、1年間(9月~翌年8月)金額が固定されます(定時決定)。

ただし、年途中に「報酬に大きな変動」があった場合は、年金事務所に「月額変更届」を提出し、社会保険料の金額の見直しが行われます。「随時改定」と呼ばれる手続きです。

今回は、随時改定が必要な場合や、随時改定が行われた場合に、改定後の社会保険が適用される時期、給与明細から天引きするタイミングを中心にお伝えします。

目次

1. 随時改定が必要な場合

下記の条件「すべて満たす」場合は、随時改定が必要になります。

- 要件(1) 昇給や降級等により「固定的賃金に変動(※1)」があった場合

- 要件(2) 報酬変動月から3か月間に「支給報酬」(※2)の平均月額に該当する標準報酬月額に2等級以上の差(※3)が生じた場合

- 要件(3) 上記3か月とも、支払基礎日数が17日(※4)以上(特定適用事業所に勤務する短時間労働者は11日以上)

(1) 要件1 固定的賃金に変動があること

固定的賃金に1円でも変動があれば、月額変更の対象となります。

逆に、非固定的賃金が大幅に変わっても、固定的賃金が1円でも変更なければ、月額変更の対象にはなりません。

(固定的賃金とは?)

固定的賃金とは「基本給」や「各種手当」など支給があらかじめ固定されているものです。一方、残業手当や夜勤手当など変動するものは「非固定的賃金」と呼ばれます。

| 固定的賃金 | 非固定的賃金 |

|---|---|

| ●基本給、役職・家族・住宅・勤務地手当、通勤手当(※)、現物給与(住宅、食事など)など、稼働実績によって変わらないもの ●通勤手当をまとめて支給する場合は、1月換算額を固定的賃金の変動額とします。 |

残業・能率・宿日直手当、皆勤・精勤手当など、稼働実績によって変わるもの |

(2) 要件2 3か月間「支給報酬」の平均月額にかかる標準報酬月額に2等級以上の差

ここでの「支給報酬」には「非固定的賃金(残業手当等)」が含まれます。上記(1)は「固定的賃金」ですので、違いに注意しましょう。

- 「固定給」だけでは2等級以上変動しないが、「残業代等」を含めると2等級以上変動ある場合は該当します(もちろん固定給は1円以上変動し、要件(1)は満たす必要があります)

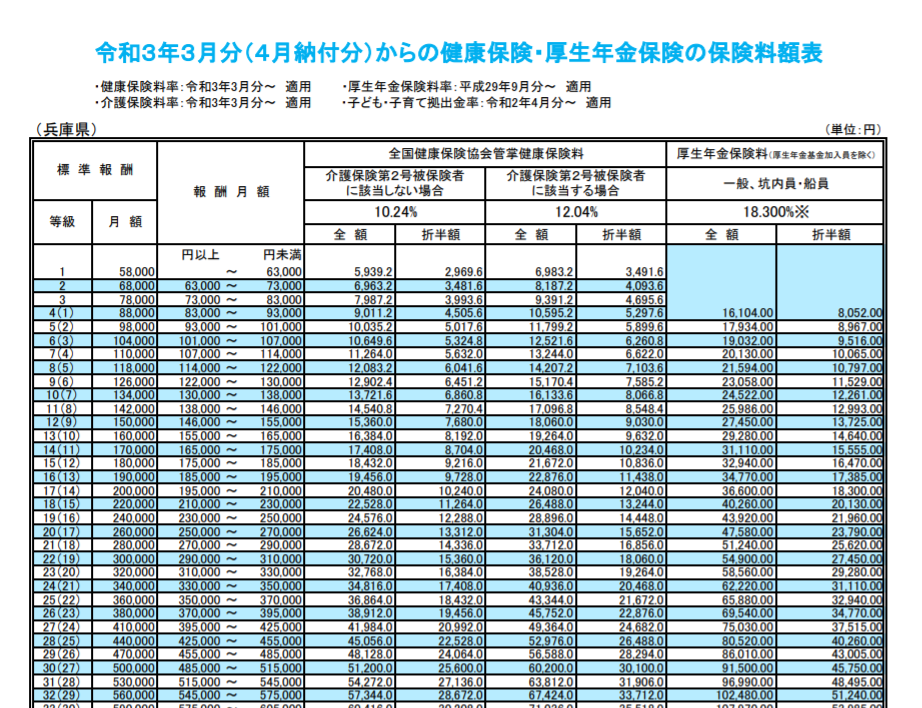

- 「標準報酬月額表」の上限または下限にわたる等級変更(2⇒1等)の場合は、2等級以上の変更がなくても「随時改定」が必要です。標準報酬月額の等級は「厚生年金保険」と「健康保険」で異なります。

(標準報酬保険料額表)

(3) 要件3 3か月とも支払基礎日数が17日以上

支払基礎日数が「17日未満」の月が1カ月でもあると、随時改定は行われません(パート・アルバイトも同様。ただし、短時間労働者については「11日以上」)

(支払基礎日数とは?)

「支払基礎日数」とは、給与計算の対象となる「労働日数」のことです。

月給制の正社員の場合は、暦日数となります。一方、日給制や時間給制の場合は「出勤日数」となります。

例えば、正社員で10月末締給与11月25日払いなら、11月給与の「支払基礎日数」は、31日(10月1日~31日)となります。

なお、「支払基礎日数」には有給休暇は含まれますが、欠勤日数は、支払基礎日数から差し引きます。

(短時間労働者とは)

パートタイマーで、上記の4 分の3 基準に達しないが、下記要件をすべて満たす方は、社会保険の被保険者になります。

| ① | 週所定労働時間 20 時間以上 |

|---|---|

| ② | 1 年以上の雇用見込みがある |

| ③ | 賃金月額 8.8 万円以上 |

| ④ | 学生でない |

| ⑤ | 社会保険の被保険者が常時 501 人以上の企業に勤務 |

中小企業の場合、「労使協定」があれば要件⑤は不要

⇒令和4年10月からは101人以上、令和6年10月からは51人以上の企業に段階的に拡大されます。

(4) 「随時改定」をしなくてよいケース

例外的に、以下の場合は「随時改定」をしなくてよいことになってます。

- 固定的賃金は上がったが、非固定的賃金(残業手当等)が減少し、変動後3か月分の報酬平均額に対応する「標準報酬月額」が2等級以上下がった場合。

- 固定的賃金は下がったが、非固定的賃金が増加し、変動後3か月分の報酬の平均額に対応する「標準報酬月額」が2等級以上上がった場合。

| 固定的賃金 | 非固定的賃金 | 変動後3か月の報酬平均に対応する標準報酬月額 |

|---|---|---|

| 増加 | 減少 | 2等級以上下がった⇒不要 |

| 減少 | 増加 | 2等級以上上がった⇒不要 |

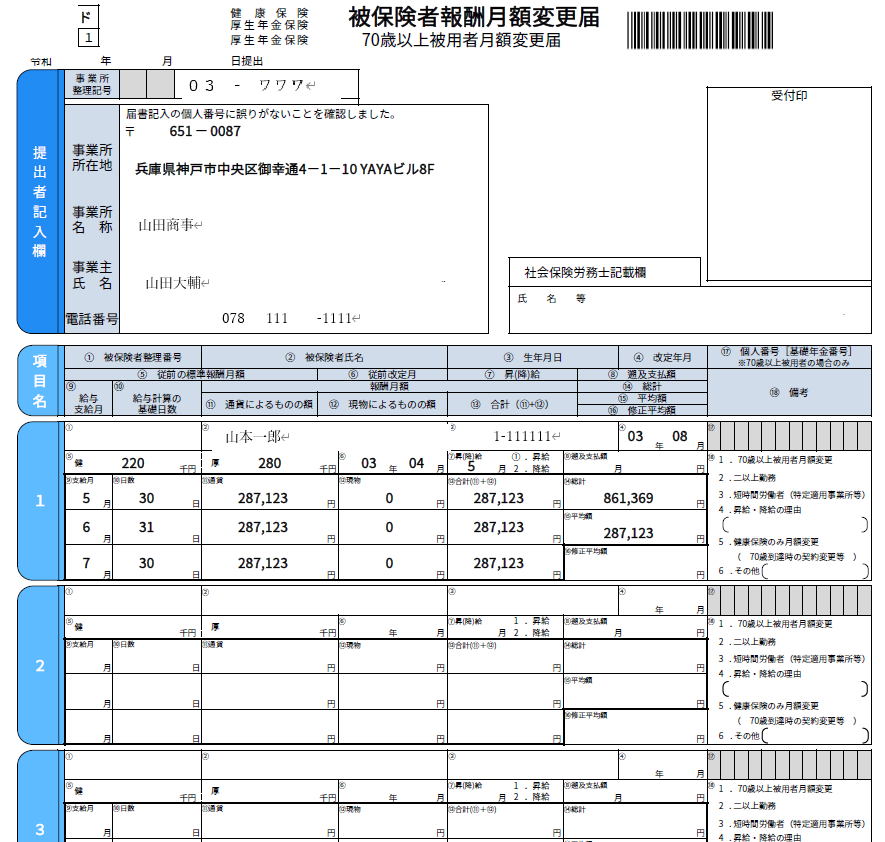

2. 月額変更届の記載例

以下が「月額変更届」の記載例となります。

●4月給与(翌月払)から、昇給により支払報酬が2等級以上上がった場合

●5,6,7月の支払賃金を記載します。

3. 「月額変更届」提出時期・給与明細変更のタイミング

(1) 年金事務所提出時期

「月額変更届」は、報酬が2等級以上変動してすぐに提出するわけではありません。2等級以上変動した状態が3か月続いた後に提出します(あくまで3か月平均を見るため)。

(2) 給与明細変更のタイミング

改訂後の社会保険を天引きする「給与明細」のタイミングは、給与締め日によって異なりますが、

改定後の「社会保険支払月」と同じ月に「支払う」給与から変更後の社会保険を天引きする、とイメージしてもらえればと思います。

以下、「社会保険翌月徴収」の場合を前提に、給与支払パターンを2つに分けてまとめます。

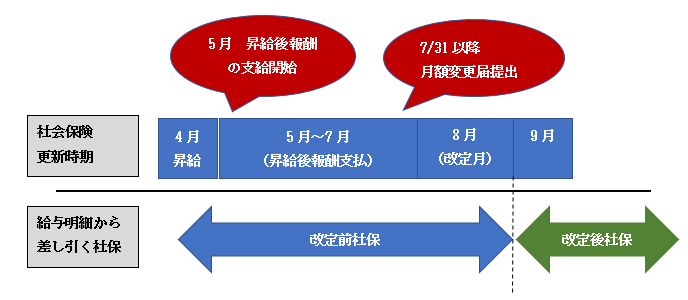

①月末締め翌月払い

| 月額変更届の提出時期 | 5月~7月の報酬支払後 ⇒ 7月31日以降に提出 |

|---|---|

| 改定月(新保険料 反映時期) | 8月分(9月30日年金事務所納付)より反映 |

| 改定後保険料を差引く給与明細 | 8月分(9月30日支払給与)より差引 |

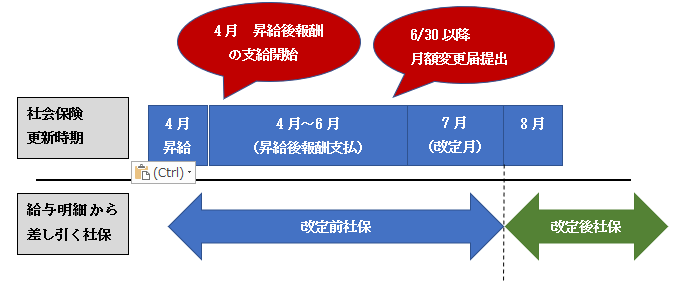

②月末締め当月払い

| 月額変更届の提出時期 | 4月~6月の報酬支払後 ⇒ 6月30日以降に提出 |

|---|---|

| 改定月(新保険料 反映時期) | 7月分(8月31日年金事務所納付)より反映 |

| 改定後保険料を差引く給与明細 | 8月分(8月31日支払給与)より差引 |

4. 提出物・適用期間

「月額変更届」を年金事務所に提出します。

(1) 提出物

「添付書類」は特にありません。

制度改正により、「賃金台帳や出勤簿の写し」(役員の場合は取締役会議事録等)の添付は不要となりました。

また、令和2年7月の閣議決定により、事業主及び社会保険労務士の押印も不要となりました。

(2) 改定金額が適用される期間

「月額変更届」提出後、改定後の「標準報酬月額」は、以下の期限まで適用されます。

| 改定月 | 適用される期限 |

|---|---|

| 6月以前の場合 | その年の8月まで適用 |

| 7月以降の場合 | 翌年の8月まで適用 |

5. 随時改定の特例 「年間報酬の平均」による随時改定

本来、随時改定は「固定的賃金の変動」に対応する仕組みですが、上記の随時改定の方法では、残業等の「非固定的賃金」の影響を強く受けるため、固定的賃金の変動以上に等級が大きく変わってしまう問題があります。そこで、毎年「一定期間」だけ報酬が高い方を配慮する趣旨で、例外的に「年間報酬の平均」から算出した「標準報酬月額」を、新しい「標準報酬月額」に使用できる方法があります。

(定時決定のケースでは、従来から同様の制度がありました)

「固定的賃金」は、変動後3か月間の平均額、「非固定体賃金(残業代等)」は、1年間(変動月以降3ヵ月+変動月前9ヵ月間)の平均額を使用して算定します。

ただし、この方法は、無条件に認められるわけではありません。下記の要件すべてを満たす必要があります。

| ① | 「現在の標準報酬月額」と「通常の随時改定による標準報酬月額」との間に2等級以上の差があること |

|---|---|

| ② | 「通常の随時改定による標準報酬月額」と「年間平均額で算出した標準報酬月額」との間に2等級以上の差があること |

| ③ | 「現在の標準報酬月額」と「年間平均額で算出した標準報酬月額」との間に1等級以上の差があること |

| ④ | 「通常の随時改定による標準報酬月額」と「年間平均額で算出した標準報酬月額」との差が、業務の性質上、例年発生することが見込まれること |

| ⑤ | 報酬月額の変動も業務の性質上、例年発生することが見込まれること |

| ⑥ | 「年間平均額から算出した標準報酬月額」で改定することに被保険者が同意していること |

また、「年間報酬の平均で算定することの申立書」と「被保険者の報酬及び同意を確認する用紙」の提出が必要となります。

感想としては・・要件が結構厳しいため、実務上は、まだまだ使いにくい点が多いかともいます。

6. 参照URL

(随時改定)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-02.html

(短時間労働者に対する健康保険・厚生年金保険の適用の拡大)

https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.html

(短時間労働者に対する健康保険・厚生年金保険の適用の拡大)

https://www.nenkin.go.jp/service/kounen/todokesho/hoshu/20180910.html

(届出等における添付書類の取扱いの変更)

https://www.nenkin.go.jp/oshirase/topics/2019/20190422.html

7. Youtube

YouTubeで分かる「【随時改定】月額変更届の提出時期は?」

】加入するメリット・会計処理・受取側の退職金の所得区分は?/ 特退共との違いは?")