No174.【貿易・輸出業者必見】輸出免税の具体例としくみや疑問を完全解説!

消費税は、「国内」で、「事業者」が行った資産の譲渡等が「課税対象」とされます。

資産の譲渡等には、サービスの提供なども含まれます。

ただし、「課税」と判断される取引でも、実際には「消費税がかからない取引」があります。

代表例は「輸出取引」ですね。

「輸出免税取引」と呼ばれるものです。

免税取引は、あくまで消費税は「課税」取引だが、消費税納税が免除されている(=免税)だけですので注意です。

今回は、この「輸出免税取引」について解説します。

目次

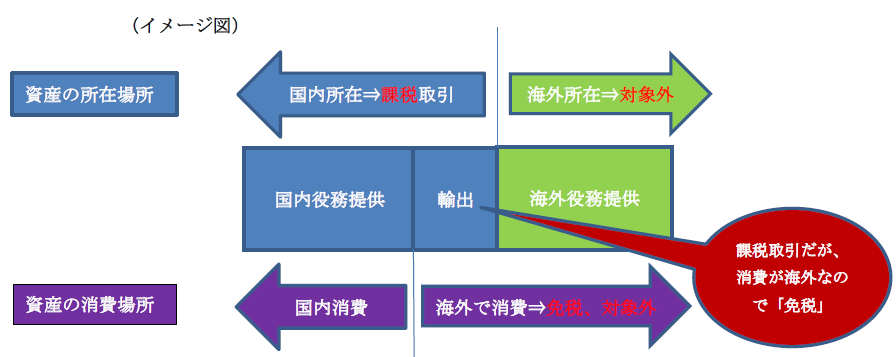

1. 輸出はなぜ「課税」取引?

輸出は海外取引なので、「消費税対象外」なのでは?と思われる方もいるかもしれません。

しかし、輸出は海外取引ではなく、れっきとした「国内取引」となります。

なぜなら、「輸出」であっても、資産を引き渡す時点では、当該資産は日本国内にあるからです。

輸出は、「国内」において、事業者が事業として対価を得て行う資産の譲渡等に該当し、「課税取引」となります。

でも輸出品って・・「実際の消費」は海外ですよね?

消費税では、「国内で消費されないものには課税しない」という考えがあり、こういった海外で消費される取引は、たとえ「課税取引」であっても、消費税の納税は免除(=免税)されます。

まとめると・・輸出取引は、「課税取引」には該当するが、消費税納税は「免税」してあげよう!という感じの理解でよいかと思います。

2. 免税取引となるもの(消費税法7条他)

代表的なものを例示すると、以下の取引が「免税取引」となります。

- 国内から「輸出」される資産の譲渡等(=一般的な輸出取引のこと)

- 国内と国外にわたる旅客・貨物輸送・通信・郵便・信書便(国際輸送、郵便、電話)

- 外国貨物の譲渡・貸付・役務の提供(荷役、運送、保管、検数、鑑定その他)

- 非居住者や外国法人に対する役務の提供・無体財産権の譲渡、貸付け

3. 免税取引とならないもの(=非居住者に対する役務の提供のうち一定の取引)

非居住者や外国法人に対する役務の提供のうち、以下の取引は、「課税取引」となり、免税されません。

(1) 消費税基本通達での例示(消基通17-2-7)

- 日本国内にある資産の「運送や保管」

- 日本国内における「飲食や宿泊」

- 上記に準ずるもので、日本国内において「直接便益」を享受するもの

イメージは、すべて役務提供が国内で完結する取引です。

役務提供が、国内+海外や、国内⇒海外の場合は、「免税取引」となります。

(2) 国内に支店を有する「非居住者」や「外国法人」への役務提供(消基通7-2-17)

① 原則

非居住者や外国法人が、国内に「支店等」を有する場合は、「輸出免税」の適用はありません。

国内に支店を有する場合は、たとえ非居住者等に対する役務の提供であっても、「国内支店等を通じて行われている」と、消費税上は考えているんですね。

② 例外

日本に支店等があっても、次の要件すべてを満たす場合は、実質的に支店を通じて行われているとは考えず、輸出免税となります。

- 「国外本店等」に、直接役務の提供を行っている場合

(=海外事業者の「国内支店等」は、役務提供に、直接間接的に関わっていない) - 海外事業者の「国内支店等」の業務は、当該役務提供と同種or関連業務ではない

4. 輸出免税の判断事例

前回のブログと同じ事例で解説します。

国内に事業所がある「市場調査会社」が、外国法人から請け負った「日本国調査レポート」

(1) 課税取引かどうか?(ステップ1)

日本市場の調査業務(国内役務)と、外国法人へのレポート提出業務(海外役務)の両方となりますので、役務提供を行う者の「事務所所在地」で判定し、原則「課税取引」となります。

(2) 免税取引かどうか?(ステップ2)

取引の相手方は「外国法人」です。

輸出免税取引かどうか?は、海外事業者が、日本国内に支店を有しているか?で決定します。

| 外国法人の支店 | 調査会社 |

|---|---|

| ①.日本に支店等あり | 課税取引(輸出免税×) |

| ②.日本に支店等なし | 課税取引(輸出免税〇) |

5. 輸出免税を受けるための要件

その取引が、「輸出取引」であることを「証明する資料」が必要となります。

輸出許可書・税関の輸出証明書などですね。

(20万円以下の場合は、輸出事実を記載した「帳簿や郵便物受領証」など)

6. 注意事項

- 輸出取引を行う事業者に対して「国内資産の譲渡」を行っても、「輸出免税」の適用はありません。

- 旅行会社が行う「海外パック旅行」などは、「輸出免税」ではありません。

| 国内輸送、パスポート等の事務代行など | 課税(輸出免税ではない) |

|---|---|

| 国外ホテルでの宿泊、国外旅行案内等の役務の提供 | 対象外(輸出免税ではない。 国内において行う資産の譲渡等に該当しない) |

7. 免税事業者と課税事業者

輸出取引を行う事業者は、「消費税課税事業者」を選択したほうが、消費税の還付を受けることができ、お得な場合があります。

例えば、輸出100%事業者の場合、売上に課税される消費税はありませんので、仕入等で支払った消費税は「全額還付」してもらうことが可能です。

なお、「免税事業者」が「課税事業者」になるためには、税務署に「課税事業者選択届出書」を提出する必要があります。

8. 参照URL

- 非居住者に対して行われる役務の提供(消費税施行令17-2-7)

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=363CO0000000360#218

- 国内に支店等を有する非居住者に対する役務の提供(消費税基本通達7-2-17)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/07/02.htm

- 国内に営業所を有する非居住者に対する役務の提供

https://www.nta.go.jp/law/shitsugi/shohi/11/06.htm

9. YouTube

【関連記事】

の会計処理・税務処理/独立処理・時価評価は必要か?")